溜溜梅通过港交所聆讯:7年四闯IPO,现金流吃紧仍突击分红

《星岛》记者 陈奇杰 深圳报道

“你没事吧?没事,就吃溜溜梅。”凭借杨幂代言和洗脑的广告词,溜溜梅曾是一代人的记忆。如今,这家“西梅之王”距港股上市仅差临门一脚。5月26日,港交所官网显示,溜溜梅正式通过上市聆讯。

溜溜梅的IPO之路颇为坎坷,从2019年到2026年四度闯关IPO,曾向深交所创业板递表后撤单,又三次向港交所递表。

据弗若斯特沙利文资料,2024年,溜溜梅在中国果类零食行业的零售额排名第一,市场份额达4.9%。

漫长的上市之路使得溜溜梅D轮融资的对赌协议已过2025年底这一时间窗口,此外,截至2025年底,溜溜梅的现金及现金等价物仅剩0.34亿元(人民币,下同)。本次上市在即,无疑是解了溜溜梅的燃眉之急。

核心单品失速

招股书显示,2023年至2025年,溜溜梅的营收分别为13.22亿元、16.16亿元、17.11亿元,年内利润分别达到0.99亿元、1.48亿元和1.82亿元。

但业绩持续增长的背后,是溜溜梅逐步见顶的市场天花板。2024年,溜溜梅营收同比增速为22.24%,这一数字在2025年大幅降至5.88%。

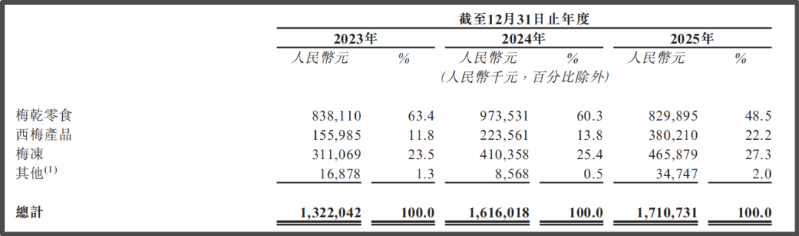

▲来源:招股书

从细分品类可以看到,溜溜梅的核心产品梅干零食2025年收入由上年的9.74亿元降至8.3亿元,占总营收比例由上年的60.3%降至48.5%,跌破50%大关。

为了摆脱单一品类的依赖,近年来,溜溜梅大力押注西梅和梅冻,两项业务在2025年的收入分别达到3.8亿元和4.66亿元,收入增速为69.64%和13.66%,但目前占总营收比例仍然较小。

▲来源:招股书

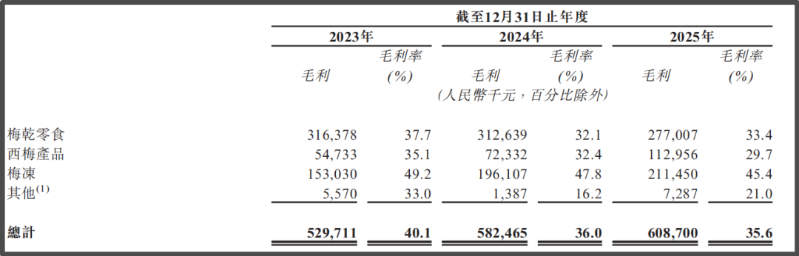

更为严峻的是,2023年至2025年,溜溜梅的整体毛利率逐年下滑,分别为40.1%、36%及35.6%。

毛利率下滑的原因之一是溜溜梅采取的以价换量策略。溜溜梅在招股书中表示,在往期记录期间,其产品的毛利率变动主要受主要原材料价格波动,以及为提高在更广泛的零食行业的市场渗透率而作出的策略性定价决策的影响。

溜溜梅称,为应对不断转变的竞争格局、原材料成本波动及持续进行的促销活动调整产品价格。例如,该公司可能在新产品的上市推广期间暂时降低价格,以吸引消费者的关注,并在竞争加剧时进一步调整定价,以巩固市场地位。

与此同时,溜溜梅报告期内的经营活动所得现金流量分别为1.27亿元、0.84亿元及0.74亿元,反映公司的造血能力有所减弱。

针对溜溜梅如何应对核心单品收入减少等问题,《星岛》也向该公司致函,但截至发稿未获回复。

现金流吃紧仍突击分红

七年间四度推进IPO,溜溜梅的这份迫切与压顶的对赌协议不无关系。

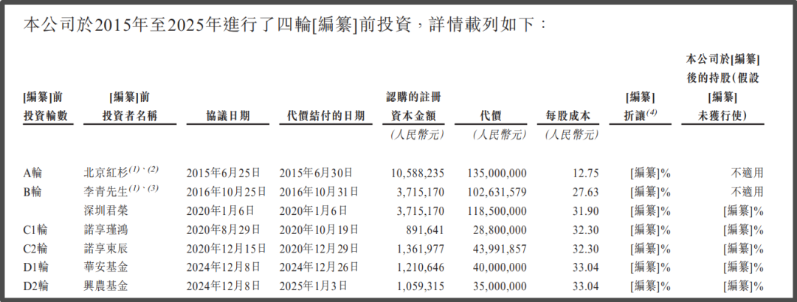

▲来源:招股书

2015年至2025年,溜溜梅一共进行了四轮融资,其中红杉于2015年6月向溜溜梅投资1.35亿元。根据增资协议,倘若溜溜梅于2020年6月前未提交上市申请,红杉有权要求回购;之后,红杉一度将购回时限延长至2023年12月。然而,溜溜梅始终未能兑现上市承诺且“基础基金将于2025年9月届满”。

最终,在陪跑近十年后,红杉选择清仓离场。溜溜梅在2024年11月支付红杉1.35亿元本金,2025年1月结清约1.26亿元利息,累计支出2.61亿元。

除了红杉,2016年投资溜溜梅的个人投资者李青,也在2019年与深圳君荣订立股份转让协议,以1.18亿元实现清仓退出,并于2020年1月结算结清。

实际上,除上述退出的两个投资方之外,深圳君荣、诺享瑾鸿、诺享东辰、华安基金、兴农基金等溜溜梅投资方也早已到达对赌协议的赎回窗口期,但目前均未行使赎回权。

一方面,可能是这些投资方对溜溜梅的上市抱有一定信心;另一方面,目前溜溜梅的资金也并不充裕。

截至2025年底,溜溜梅的现金及现金等价物由去年同期的0.78亿元大幅减少至0.34亿元。溜溜梅表示,现金大幅减少主要由于农历新年销售旺季来临前大量采购原材料及辅助材料导致存货增加1.51亿元,以及向超市、会员店及零食店等零售客户的销售增加导致贸易应收款项及应收票据增加0.6亿元,部分被贸易应付款项及应付票据增加的0.54亿元所抵销。

耐人寻味的是,在现金大幅减少之际,2023年至2025年三年间从未分红的溜溜梅,于2026年5月10日还突击分红了0.67亿元,而此时离溜溜梅第三次向港交所递表仅有11天。

▲来源:招股书

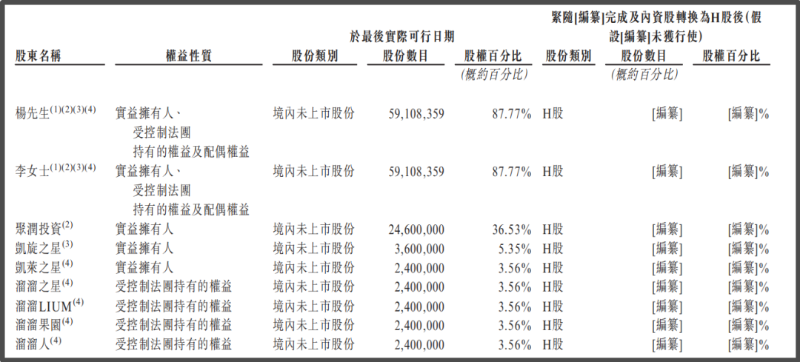

按照股权,此次派息的最大获益者无疑是溜溜梅的创始人杨帆一方。招股书显示,溜溜梅董事会主席兼首席执行官杨帆、杨帆配偶李慧敏,以及聚润投资、凯旋之星、凯莱之星及溜溜之星是溜溜梅一组控股股东,目前共持有溜溜梅87.77%的股权。

编辑︱梁景琴

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。