视涯科技IPO:经销商销售率逐年下降年末库存大幅增长突显异常

AI产业的爆发式增长催生了海量信息交互需求,AR眼镜、VR头显等XR设备凭借贴近人眼的天然优势以及多模态数据感知能力,正从技术验证期迈向规模化商用期,被众多科技巨头视为继智能手机之后的新一代计算终端。

视涯科技股份有限公司(以下简称“视涯科技”)核心产品为硅基OLED微型显示屏,下游应用包括XR领域和电子取景器、热成像、夜视仪等传统专业领域。公开信息显示,公司正在冲刺A股科创板上市,据上交所12月17日发布的公告,上市审核委员会将于12月24日对其进行审议。

行业巨头索尼市占率超五成、下游XR设备全球销售额波动下降的背景下,视涯科技采取了销售折让策略以扩大销售规模和市场份额,其2022-2025上半年主营业务毛利率始终在20%上下。盈利能力较低,叠加高强度研发投入和居高不下的管理费用,公司最近三年半累计亏损达9.21亿元。

更为严峻的是,视涯科技生产过程中出现的瑕疵品——非功能性缺陷半成品大幅增长,相关金额从2022年末的475.84万元上升至2024年末的4234.47万元,复合增长率高达198.31%,生产工艺亟需进一步提高和完善。

另外,视涯科技与“客户一”建立合作后,该客户关联方当年即成为公司股东,是否属于一揽子安排和相关交易公允性遭交易所质疑。以及,公司主要经销商客户销售实现率逐年下滑,年末库存数量大幅提升,存货周转天数越来越长,释放出经销商极可能存在为视涯科技囤货的情形。

撰稿/陈屿义

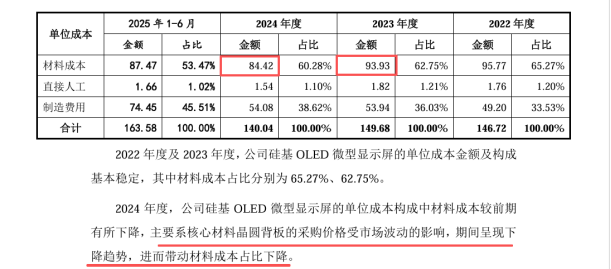

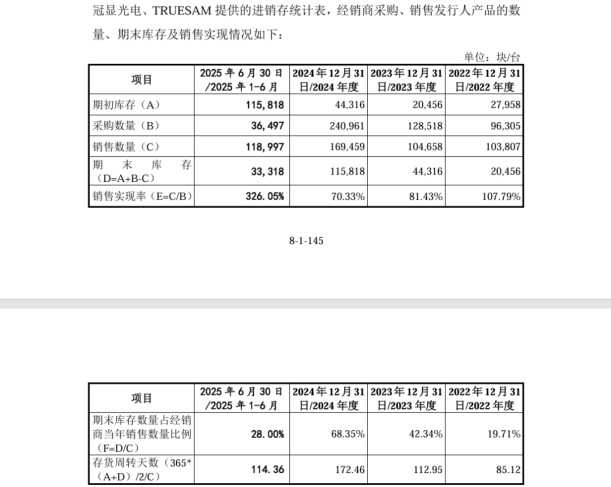

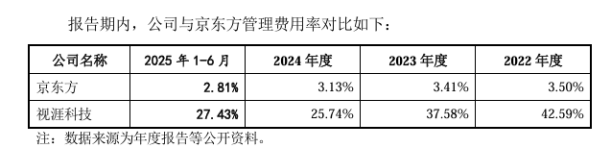

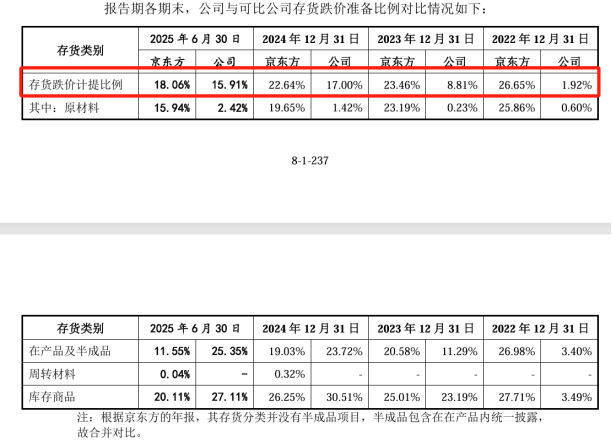

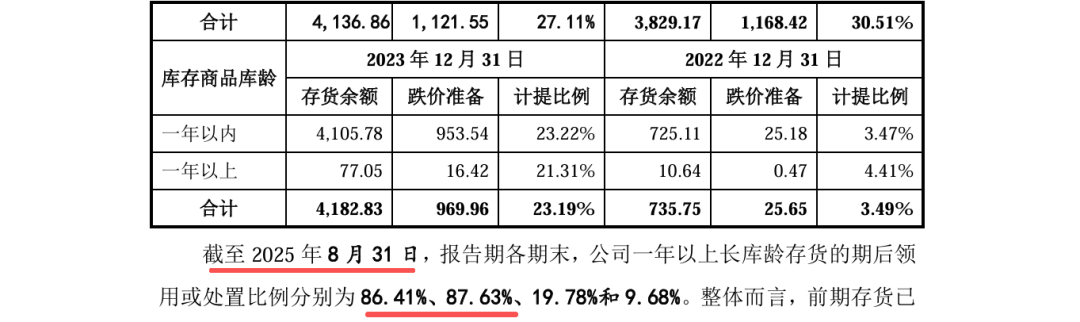

编辑/杨初宜 连续亏损,与第一大客户交易公允性缺乏证据支持 2022年、2023年、2024年和2025年1-6月(以下简称“报告期”),视涯科技录得营业收入1.90亿元、2.15亿元、2.80亿元、1.5亿元,呈持续上升趋势;净利润分别为-2.47亿元、-3.04亿元、-2.47亿元、-1.23亿元,连年亏损且未有明显的收窄迹象。截至2025 年 6 月末,公司累计未分配利润金额为-11.62亿元。 视涯科技对未能盈利的原因归纳为以下三个方面:(1)下游行业处于爆发前期,公司近几年营收规模整体较小,部分客户订单尚未转化;(2)高研发投入,报告期内研发费用累计9.14亿元,占累计营业收入的比例为109.24%;(3)前瞻性布局12英寸产线,前期的固定资产投入所形成的累计折旧对各期盈利水平造成影响。 据悉,微显示行业是显示行业下的细分领域,主要技术路线包括硅基OLED和硅基LED,以及Fast-LCD、 LCoS、AMOLED等定向加强的传统显示技术。根据CINNO及弗若斯特沙利文统计,2024年全球微显示行业市场规模为47.1亿元,其中,OLED显示屏销售额为12.7亿元。这意味着,视涯科技奋力追逐的这条“未来赛道”,目前实际商业落地的市场规模量级有限,行业天花板触手可及。 2024年,视涯科技以20.4%的市占率在硅基OLED全球市场排名第二,索尼则以52.3%的市占率独占鳌头。不仅行业份额被索尼瓜分过半,雪上加霜是,下游最主要的应用领域——XR设备全球销售额从2021年的372.3亿元波动下降至2024年的318.9亿元。 由此来看,视涯科技亏损的根源,并非全然是以上三点原因,还有“寡头格局”下的残酷竞争和下游市场低迷。并且,定价能力很可能已经被行业巨头索尼把控,这条本就狭窄的赛道因高度集中的格局将更加逼仄。 报告期内,视涯科技向前五大客户的销售额占当期营业收入的比例分别为75.59%、76.62%、73.61%及 63.96%,客户集中度风险突出。而且,公司还与大客户存在深度绑定。 招股说明书显示,代号为“一”的客户(以下简称“客户一”)位列视涯科技2022-2024年客户榜首位,贡献了30%-40%收入。双方2021年建立合作,当年客户一的关联方(受同一实控人控制)即对视涯科技进行了股权投资,以2.3亿元的现金出资额认购其新增注册资本439.6329万元,入股价格为52.32元/注册资本。 从时间线来看,2021年7月,视涯科技与客户一签订《采购框架协议》,两个月后的9月份,客户一的关联方与公司敲定入股事宜,合作和入股几乎同时发生,而这也引发了交易所重点关注,要求公司说明客户一关联方入股与向客户一销售产品是否属于一揽子安排。 视涯科技自然是予以否认,但是其向客户一销售的0.49英寸硅基OLED微型显示屏产品,售价及毛利率长期低于其他客户,却是无可辩驳的事实。 对此,视涯科技解释称,这主要是基于客户一的采购规模较大及公司自身战略布局考量。至于价格公允性,首先,因为同行业可比公司均未披露硅基 OLED 微型显示屏产品的单价信息,同行间不可比;其次,公司向客户一及其他客户的具体销售价格和差异,视涯科技未予披露,也无从对比;最后,客户一向其他供应商采购相同产品的价格亦属于机密,仍然无法比照。 所以,视涯科技究竟给客户一让利多大空间,相关交易是否公允,公司上述这番解释真的能打消监管和投资者疑虑么? “以价换量”毛利率仅20%,经销商年末库存疯涨 面对索尼这种具有全方位优势和结构性竞争壁垒的对手,在目前这样一个总量有限、格局固化的市场中,为抢占市场份额,“以价换量”成为视涯科技不得不采取的生存策略,而这也进一步侵蚀了公司的盈利空间,使得本就羸弱的盈利水平无法向上突破。报告期内,公司主营业务毛利率分别为19.12%、17.03%、21.52%和20.37%。 具体来看占视涯科技主营业务毛利八成左右的核心产品——硅基OLED微型显示屏(包括0.49英寸、0.6英寸、1.03英寸等多个规格),销售单价呈持续下滑趋势,2022-2024年分别为193.83元/块、185.00元/块、183.41 元/块,尤其是2023年,平均每块显示屏降价8.83元。 伴随售价下调,该产品2023年毛利率较上一年降低了5.21个百分点,为19.09%。尽管2024年回升至23.65%,却是受主要原材料晶圆背板采购价下降影响,而非产品溢价能力提升(下图)。2025上半年,受公司对0.6英寸微型显示屏采取销售折让策略并实现了大批量销售影响,硅基OLED微型显示屏毛利率再度下降到19%档,为19.78%。 图片:公司对审核问询的回复 据招股说明书披露,视涯科技销售模式以直销为主,经销为辅。不过,截至2025年6月30日,公司员工总数722人,销售人员却仅有15人,占比2.08%,还不到管理人员的六分之一。 在费用支出上,视涯科技对管理团队也是更为慷慨。报告期各期,公司销售费用分别为808.18万元、909.59万元、959.25万元和482.27万元,管理费用分别为8110.62万元、8096.74万元、7209.76 万元和 4128.72 万元,销售费用仅为管理费用的十分之一左右。 在亟需打开市场、扩大销售规模的高度竞争态势下,视涯科技对销售团队的重视度是否有些过低? 需要注意的是,公司最近几年经销收入和占比均有大幅提升。 2022年至2024年,视涯科技经销收入分别为2716.11万元、3631.36 万元和 5928.37 万元,占公司主营业务收入的比例从14.27%上升至21.17%。并且,经销业务毛利率高于直销业务6-20个百分点。 然而,主要经销商各年的销售实现率分别为107.79%、81.43%及70.33%,各年末库存分别为20456块/台、44316块/台、115818块/台,存货周转天数分别为85.12 天、112.95 天及172.46 天,这三组数据共同释放一个信号——经销商极可能存在为公司囤货的情形。 图片:公司对审核问询的回复 值得一提的是,一众经销商中,深圳市科煦智能科技有限公司及子公司对视涯科技的采购需求快速攀升,双方交易额从2022年的2006.23万元提高到2024年的4295.60万元,翻了一番。 但是天眼查显示,深圳市科煦智能科技有限公司2022-2024年员工人数为0人、4人、0人。偏少的员工数量与大幅提高的采购规模形成了极致反差,需警惕合作真实性。 库龄超一年存货快速增长,瑕疵半成品急速堆积 首轮审核问询过程中,视涯科技的持续经营能力被拷问,报告期各期末,公司经营活动现金流量净额分别为-2.23亿元、-2.87亿元、-0.76亿元和2.22亿元,已连续三个完整年度为负数。 视涯科技将之归因到现阶段大力投入研发,购买商品、接受劳务支付的现金较大所致,并称随着公司经营性亏损金额逐步缩小,经营活动产生的现金净流出将逐步减少。 报告期内,公司期间费用合计金额分别为3.29亿元、3.84亿元、 3.52亿元和1.62亿元,占营业收入比例分别为172.73%、178.39%、125.72%和107.80%。其中,除了研发投入较高,上文提及的每年7-8千万管理费用,占营业收入比例远高于同行业可比公司。 数据显示,视涯科技报告期内的管理费用率介于25%-43%之间,而京东方各年均不到4%。过高的管理费用或暗示视涯科技在运营效率、资源配置或成本控制方面存在问题,这将影响公司盈利能力和长期发展。 图片来源:招股说明书 另外,2022年末至2024年末,公司存货账面余额分别为1.80亿元、2.68亿元、2.20亿元,持续高位,各年存货周转率分别为1.03次、0.80次、0.90次,虽然2024年较上一年略有改善,但对比京东方各年4.89次、4.94次、5.46次的存货周转率,视涯科技明显经营效率过低,反映出其可能存在销售不畅、生产计划不合理或供应链管理漏洞。 倍感意外的是,在存货规模较高、周转率较低的情况下,视涯科技各年末对存货跌价准备计提比例竟然远低于京东方(下图),令人担忧其中的充分性,是否存在少计提的情况。 图片来源:公司对审核问询的回复 需要格外予以重视的是,2022-2024年末公司库龄超过一年的存货余额分别为706.18万元、2237.58万元、6421.64万元,占总存货比例从3.92%上升至29.22%。并且截至2025年8月底,2022年末和2023年末的长库龄存货仍有13.59%、12.37%未消化(下图)。 图片来源:公司对审核问询的回复 此外,视涯科技存货中存在部分非功能性缺陷的半成品。据了解,该半成品源于特定工艺环节的人工操作所产生,例如盖板玻璃贴合制程中因胶水填充量不足产生的角落气泡问题。 虽然视涯科技表示,根据后续生产计划逐步领用存在特定非功能性缺陷的半成品,并通过后续生产工序进一步生产为合格产品,但此类存在瑕疵的半成品账面余额从2022年末的475.84万元已上升至2024年末的4234.47万元,复合增长率高达198.31%。由此,也无怪乎交易所质疑其核心技术或生产工艺是否具备较高的技术壁垒。 而且,如此加速堆积的非功能性缺陷半成品,即便后续可通过再加工转化为合格产品,这中间耗费的人力、物力、财力成本也不容忽视,投资者需警惕公司利润空间因此受到拖累。

声明:

本文素材均来自公开资料,文章仅供参考,不作投资建议。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。