被围剿的比亚迪与特斯拉,开始新棋局

4月,比亚迪销量为32.11万台,同比下滑了14%。这是比亚迪同比连续第10个月下滑。

特斯拉并没有好到哪里去。2025年,全年交付163.6万辆,同比下降8.6%,连续两年下滑。营收则是出现了成立以来首次下滑,归属净利润接近腰斩。

曾经,这两家车企,一个销量一骑绝尘,竞争对手连尾灯都看不到;一个靠两款车型锁住高端电动车型市场。

然而当下,这对缠斗多年的对手,更像一对难兄难弟。

新能源的两家代表性车企,都进入了换挡阶段。

群狼环伺

5月10日,特斯拉将分别问世 14 年的Model S车系、以及问世 11 年的 Model X 车系停产。这两款相当重要的豪华车型,正式画下句点。

与此同时,去年10月,特斯拉在美国推出了Model Y和Model 3的 Standard(标准版)车型,其中Model Y降了5500美元,Model 3降了5000美元。被业界称为减配版Model Y、“廉价版” Model 3。

曾经中产最青睐的神车,开始向低价格段位靠拢。

特斯拉的困境是显而易见的。Model 3和Model Y的外观、内饰七年未做根本性调整,仅靠细节微调维持新鲜感。

多年来,特斯拉靠前期积累的优势,牢牢把握着25-35万元的价格段。但随着竞争局势的变化,这个价格段已经变得愈发拥挤。

中国新势力崛起,让这个价格段,几乎每个细分市场都有了产品力很强的竞品。

在轿车领域,小米直接对标特斯拉。

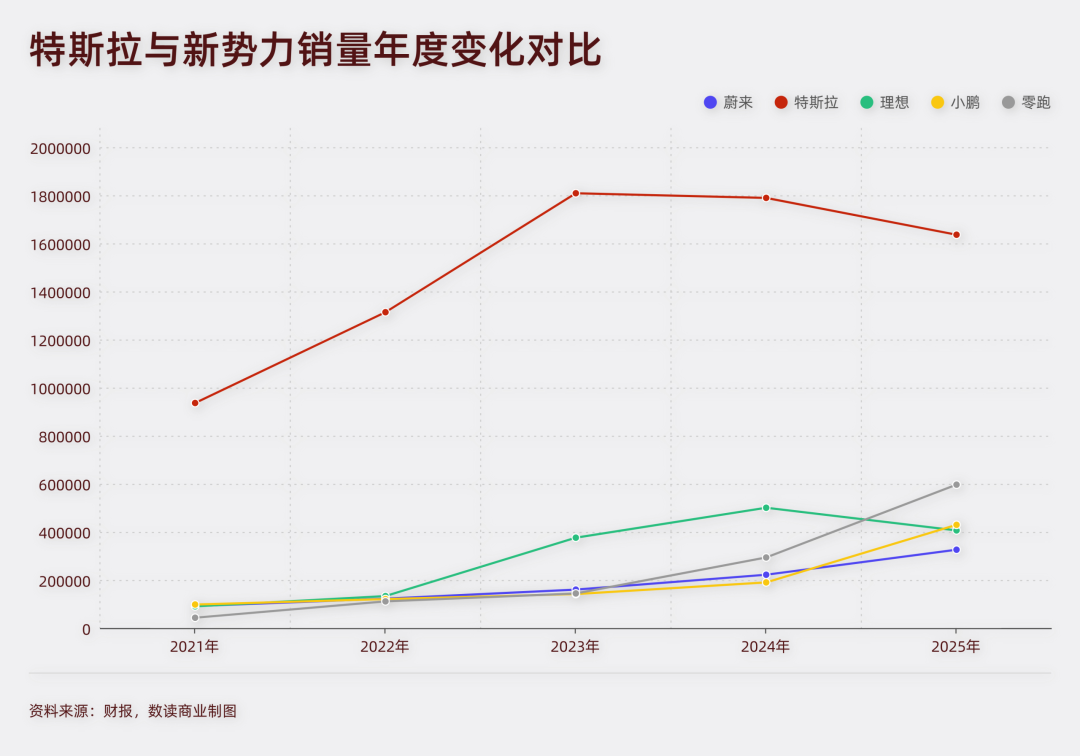

SU7在2025年交付258164辆,超越Model 3同期200361辆的交付量约30%,这是Model 3自2019年进入中国市场以来首次被其他车企在高端纯电轿车细分市场超越。除了小米,蔚来的ET5、极氪007、腾势Z9、尚界Z7等等,都在与之形成竞争。

SUV更加凶猛。1-4 月全国 SUV 销量第一,力压特斯拉。华为合作造车的问界系列,极氪7X、9X,蔚来ES9、ES8,理想L系列和i系列,小鹏G系列,不但与Model Y形成直接竞争,还在 30、40、50万元的价格段都有了布局。

问界M9曾连续20个月稳居50万元以上价格区间的销量冠军。蔚来ES8已经在40万元价格段释放影响力。

超豪华领域,仰望U7、U8、U9,再加上传统车企在此价格段牢牢占据市场,共同将特斯拉Model S和Model X的空间堵死。

中国车企更加擅长低价高配,在低价格段上,小鹏P7、深蓝L06等,配置上也都高于Model 3。零跑C11、小鹏G9等,也都比Model Y的配置好。这种极强的反差,让特斯拉的购买欲望被持续压低。

2025年,特斯拉在中国市场总交付量为625698辆,同比下降4.78%。最近几年,直接对标特斯拉的车企,正在疯狂拉近与特斯拉的差距。

在没有新产品、新技术发布的情况下,特斯拉被国产车围剿是确定性事件。随着中国车企开始向海外进军,特斯拉此前打下的江山,注定会被蚕食。

曾经的“迪王”在销量上比特斯拉要好,但也处于同样的困境。

比亚迪2025年总销量460.24万辆,同比增长7.73%,蝉联中国汽车市场品牌销量冠军。销量冠军的背后,比亚迪已经不再如当初般遥不可及。

其他竞争对手对比亚迪的追赶同样凶猛。今年一季度,比亚迪的销量为70.04万,与之相比,吉利汽车为36.9万,上汽为26万。分别达到了比亚迪的53%和37%。而在去年同期,这两家车企分别只有34%和28%。

短短一年内,比亚迪的优势迅速缩水。

这可能是一个不可阻挡的趋势。比亚迪销量主要依赖王朝和海洋系列,但这两个车型正在遭受广泛且持续的冲击。吉利银河系列,4月销量为91001台,持续逼近王朝系列。上汽五菱、长安启源,奇瑞四大品牌,车企都形成了自己的基本盘。

比亚迪在主流价格带的规模优势,正受到来自多个方向的挤压。

而在中高价格段位,比亚迪并未打开局面。

方程豹全年售出23.5万,腾势全年售出15.7万。这个销量并不算突出,与之相比,理想汽车2025年交付40.6万,蔚来为32.6万,吉利的高端车型极氪全年销量22.4万。

在4月的品牌销量中,这两个品牌只是处于中游。

当前,国内新能源渗透率已超50%,增量空间收窄,竞争从“跑马圈地”转向“贴身肉搏”。这对于比亚迪、特斯拉来说都是摆在眼前的挑战。

失速之后

高速增长阶段,增长可以解决一切问题。但失速后,问题就会浮现出来。

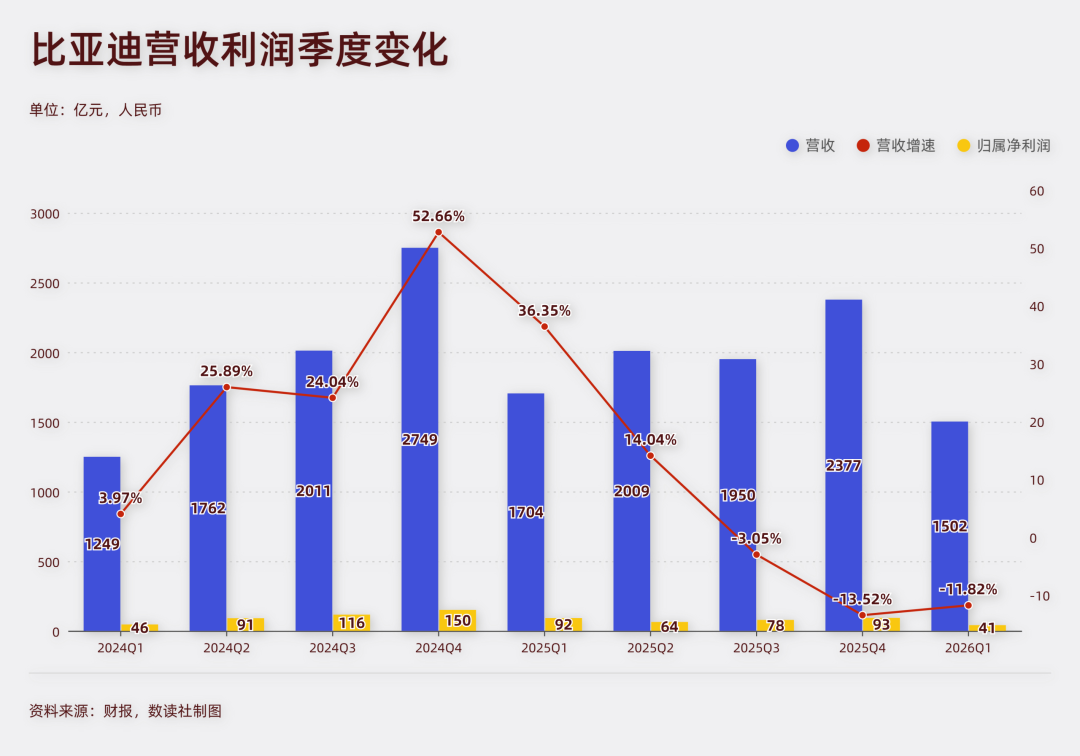

2025年,比亚迪营业收入8039.65亿元,同比增长3.46%,增速降至个位数,为六年新低。但这还不是终点,2026年的比亚迪可能会更惨淡。

去年,比亚迪从下半年开始销量出现下滑,今年则是一开年就下滑。

一季度,比亚迪营收1502亿,同比下降11.8%,这是连续第三个季度下滑。

受困于销量下滑,比亚迪的利润表现也出现问题。2025年净利润326.19亿元,同比下降18.97%。今年一季度,归属净利润41亿,同比大幅下滑55%。这是比亚迪连续第四个季度净利润下滑,下滑速度也是越来越快。

曾经,理想汽车创始人曾将比亚迪的毛利率作为标杆,如今,销量下滑导致了整体的毛利率下滑。

2025年,其整体毛利率17.74%,较上年下降1.7个百分点,连续第三年下滑。今年一季度,毛利率有所回升,达到18.8%,但同比仍然下降了1.26个百分点。

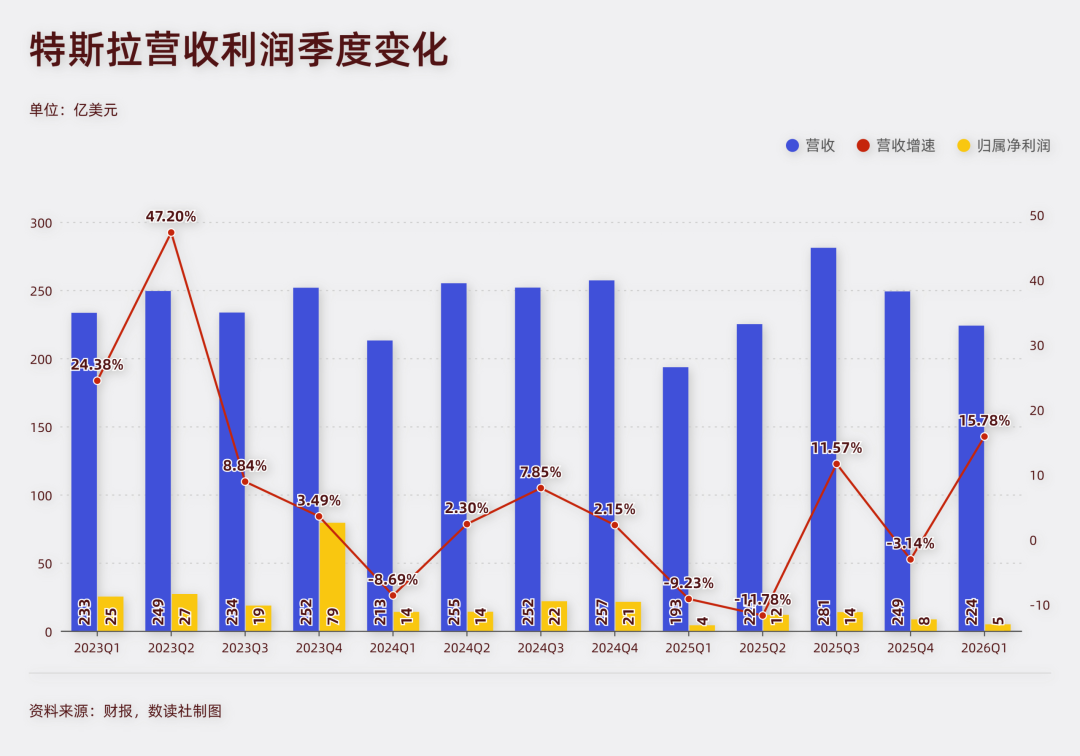

特斯拉则是出现了历史上首次年度营收下滑。2025年总收入948.27亿美元,同比下降3%。今年一季度有所回暖,但更多是因为去年单季度营收已经出现了下滑。一季度的营收仍然没有回到2023年的水准。特斯拉已经处于原地踏步的状态。

与比亚迪一样,特斯拉整体的利润水平也在缩水。2025年净利润37.94亿美元,同比下降46%。全年整体毛利率维持在18%,已经连续三年没能回到20%以上。

在激烈的竞争下,两家车企都面临着价格失守的问题。2025年,特斯拉ASP(每辆车的平均售价)约为29.74万元,首次跌破30万元大关。连续第三年下滑。比亚迪相对较好,2025年的ASP约为14.09万元,但仍然比上一年减少了3600元。

两家公司虽体量不同,但财务曲线指向同一个方向:销量增长趋缓,费用端承压,利润空间收窄。

在这样的困境下,两家车企的股价走势几乎一致。2026年,比亚迪的市值跌破万亿,开年来股价下滑2.8%。

特斯拉股价为1.66万亿美元,开年以来股价下滑了7.2%。

汽车的营收模型相对简单,与销量紧紧绑定。在这个大框架下,两家车企很难跳出被挤压、被超越的命运。

2025年,全球新能源车合计销量达2053万辆,同比增长26%,但增速已开始放缓。TrendForce预估2026年增幅将收窄至14%。

宏观环境预示着,无论是特斯拉还是比亚迪,都需要找到第二增长曲线,改变当前温水煮青蛙的形势。

深耕者与跨界者

问题相似,处境相似,但两家公司拿出的解法截然不同。

特斯拉有更多的调整空间,其平均售价更高,打开销量的秘诀就是降价。

此前,特斯拉曾计划推出低价版本的Model2,起售价2.5万美元,目标年销量500万辆,旨在复制丰田卡罗拉的市场神话。但最终这个计划没有落地。特斯拉没有进一步推出新车型,而是继续围绕Model 3/Y,面向大众市场。

也就是说,特斯拉主动放弃了生产低价车型带动销量这条路。

核心原因在于,马斯克的目标是星辰大海,而不是简单的汽车制造公司。

他在公开发言中表示,特斯拉正从一家“汽车制造商”向“物理世界AI公司”转型。汽车只是AI进入物理世界的第一形态,制造廉价汽车“无法改变世界”。

马斯克无意将资源放到汽车这个领域,而是集中于机器人、自动驾驶及AI芯片领域。

围绕这个主线,机器人方面,人形机器人Optimus项目是重中之重,马斯克在《宏伟蓝图4》中明确提出,特斯拉80%的长期价值将来自机器人业务。

为此,特斯拉停产Model S和Model X等非主要产线后,加州弗里蒙特工厂原产线将改造为Optimus专用产线,目标2026年底实现量产。第三代版本计划2026年底前启动,远期规划年产能100万台。

自动驾驶方面,2026年2月起,特斯拉在除中国外的全球市场停售FSD一次性买断版,全面转向99美元/月的订阅模式。这是一次收入模型的根本调整——将软件从一次性销售转化为持续性现金流。

除了FSD,无人驾驶出租车也已开始运营。Cybercab首批量产车下线,奥斯汀率先推出无安全员的无人驾驶网约车服务,后续扩展至达拉斯和休斯顿。截至2025年10月,Robotaxi在奥斯汀和加州湾区累计行驶超过200万公里。FSD累计行驶里程逼近70亿英里。

AI及芯片领域方面,3月,马斯克公布"算力革命"蓝图,最新消息显示,SpaceX拟联合特斯拉打造全球最大规模的芯片生产基地"Terafab"。德州Cortex 2项目也同步处于扩建状态。

4月,马斯克下一代AI5芯片已完成流片,设计蓝图已正式移交代工厂进入制造流程,量产预计于2027年启动,该芯片将为自动驾驶与人形机器人项目提供核心算力。

AI基础设施继续扩建,计划将训练算力翻倍。

在这一系列竞争的底层,是储能部署的支撑。2025年,特斯拉发布了新一代公用事业级储能系统Megapack 3,以及集成化即插即用平台Megablock。这两款产品旨在提供更强大的储能能力,并提高部署速度和效率。

特斯拉的未来,已经超出汽车的范畴。

与之相比,比亚迪更显务实。相比于AI、芯片、具身智能,比亚迪更专注于汽车主业。

比亚迪的业务结构覆盖汽车、手机部件及组装、储能、轨道交通四条线。支撑这套体系的核心能力是垂直整合:电池自供率达95%,电机电控等核心零部件自研率超90%,整车制造成本较行业平均低22%。刀片电池技术和闪充体系构成差异化产品力的底座。

储能业务由同一产业链延伸而出,2025年系统出货量超60GWh,全球第一。自研储能专用刀片电池和"从芯到网"的全产业链生态,支撑了全球超大规模项目的快速交付。

随着生产能力的持续提升,比亚迪溢出效应逐渐显现。天神之眼辅助驾驶系统、兆瓦闪充、刀片电池等等,逐渐成为新的收入来源。

围绕这个主线,比亚迪做大增量的思路依然是高端化和海外市场。

高端化是2025年推进最坚决的方向。方程豹全年234637辆,钛7和钛3快速放量,已成为比亚迪冲高矩阵中最强劲的增量来源。腾势全年157134辆,D9在高端MPV市场稳居首位,N8L和N9拓展大六座SUV空间。

海外扩张同步提速。2025年全年海外销量104.96万辆,比亚迪已在泰国、巴西、匈牙利工厂推进本土化产能布局,自建滚装船队解决物流瓶颈。今年以来,比亚迪海外销量始终维持在10万台以上,4月销量13.5万台,刷新了历史新高。

比亚迪的策略方向明确,在汽车框架内做宽产品矩阵,向上突破价格带,向下整合产业链,向内进一步获得成本优势、形成飞轮效应,向外拓展地理边界。

随着全球电动车市场增速放缓,曾经的霸主比亚迪和特斯拉都已经在寻找第二曲线。如果说特斯拉的目标是星辰大海,那么比亚迪就是根深叶茂。两条路都还没走完,新能源的想象力在哪里,将是这两家车企分别书写。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。