携程金融的“AB面”:流量变现与合规底线的博弈

2026年初,在线旅游巨头携程遭遇空前的监管风暴,其所依赖的平台流量导致金融业务陷入各种合规争议。

从市场监管总局反垄断立案调查、金融监管等三部门联合约谈等密集监管行动,到相关公司被处以百万罚单等系列密集监管措施,这不仅暴露了携程金融合规的问题,还反映了平台经济流量红利和合规经营之间深层次的矛盾。

当普通用户在购票和预订酒店不小心陷入信贷陷阱,一名女研究生在课堂上遭受催收电话的强烈攻击时,携程金融正陷入其所声称的“流量变现”神话,面临严厉的行业质疑和监管调查。

监管密集升级:合规问题集中显现

2026年初,针对携程及其金融业务监管的行动逐步展开,这表明平台金融化正在步入强化监管阶段。1月,市场监管总局基于《中华人民共和国反垄断法》对携程涉嫌利用市场支配地位的问题进行了调查,重点关注“二选一”、单方面提升佣金、屏蔽竞争对手流量等行为,尤其是其对公平竞争秩序的破坏。

2月监管力度加大,金融监管总局、中国人民银行和市场监管总局联合对携程和其他6家出行平台进行约谈,针对这些平台借贷业务中存在的一些问题进行了直接提醒,一是营销误导通过模糊宣传来诱导用户办理信贷;二是信息披露不全,未明确告知用户利率、还款方式等核心信息;三是投诉处理不畅,对用户相关投诉响应滞后,导致矛盾积累。

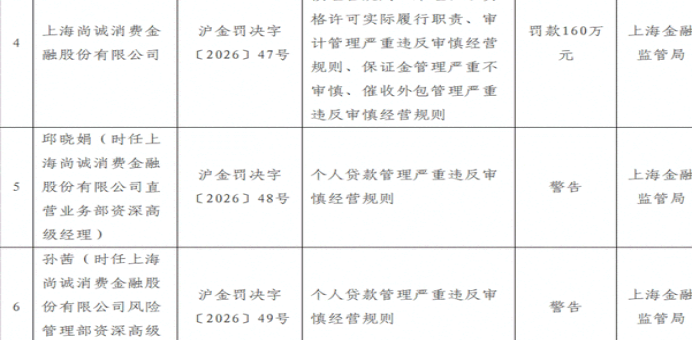

3月份,监管部门的处罚结果公布,携程金融的关联方尚诚消费金融因违反五项规则,面临160万元的处罚,两名负责人受到警告。长期以来,携程金融一直秉持“流量重于合规”的理念,导致这一趋势不断加剧。据透露,其助贷业务已协助41家机构,并有8家机构尚未被列入监管的白名单,这一行为违反了2025年10月执行的《助贷新规》;“信用贷”页面标注年化利率24%,实际合同利率达35.94%,触及民间借贷利率红线,成为监管的“典型样本”。

流量变现的双面性:高增长伴随合规代价

携程金融商业模式本质上是依靠平台流量实现“二次收割”,这在为携程创造巨额利润的同时,也带来了沉重的合规代价,凭借携程系在线旅游市场份额超70%,携程以机票和酒店等高频场景积累了海量用户数据,并成功将其转变为金融业务精准营销的工具。

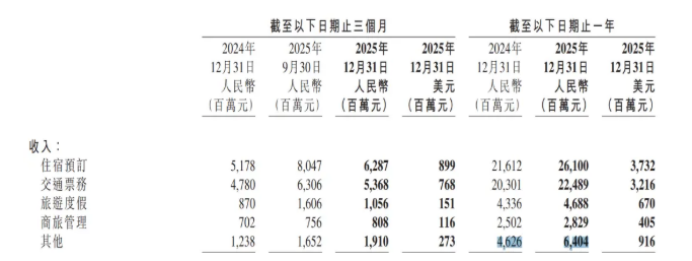

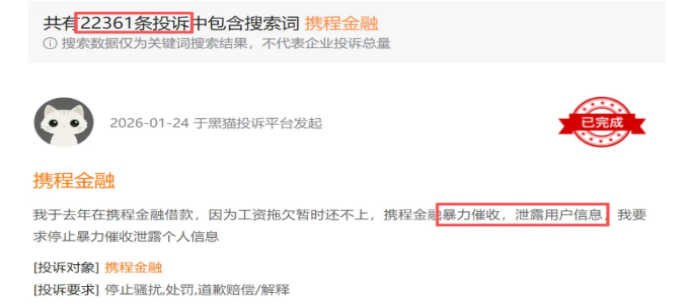

凭借其强大的流量优势,携程金融在2025年实现了64亿元的金融服务收入,较去年增长了38%,成为集团利润增速最高的部分。然而高额增长的背后,用户权益受到严重损害、违规行为频发,黑猫投诉平台上,携程金融相关投诉达2.5万条,其中87.8%是暴力催收类投诉,包括单日数次电话轰炸、私人号码威胁和对亲朋好友的恐吓信息,严重影响了用户的正常生活。

更为隐蔽的是“默认开通”这一陷阱,用户在去哪儿网中点击“程支付”通常会自动勾选上“拿去花”信贷服务,并在还款时需要下载携程App和绑定银行卡,这样就造成了程序复杂,并带有暗示性。前阿里安全架构负责人魏兴国吐槽称,由于被自动选中“拿去花”,所以他总是逾期,指出是自己操作失误。这一利用信息不对称去谋取利益的行为消耗着用户的信任,并埋下了合规隐患。

垄断延伸与转型困境:合规整改任重道远

携程金融的合规乱象,与携程集团的垄断地位密切相关。

2026年1月的携程反垄断调查显示,携程在市场中占据主导地位,实行“规则霸权”,这种思维方式在金融领域中表现出对用户知情权和选择权的忽视,比如酒店旁边会有以“大拇指”标识来误导消费者,让消费者认为这代表服务质量,实则不过是商业合作;“抢票加速包”将12306免费候补包装成付费服务,监管部门对其提出批评并指出错误宣传,实质上是利用平台优势谋取不当利益。

面对监管压力,携程金融已宣布一系列改革,尤其是2026年3月的中下旬开始推出一系列改革措施,其中包括“大拇指符号”,是携程金融承诺将“切客”标准与规范更进一步,不再认为线上预订和线下续住不正当,但这些改革只表现在外表上,信贷开通程序、催收管理、利率披露等核心环节并没有什么实质性的改进,违规行为仍未得到根本控制。

从更深层来看,携程金融出现了过度依赖“高息覆盖风险”策略,拓展审核范围,以调整利率解决日益严重的坏账问题,目前在严格的监管环境中,携程金融面临着持续进步的困境,根据《助贷新规》规定合作金融机构必须实行白名单制度和接受金融监管总局、中国人民银行、市场监管总局三个部门联合约谈,合作金融机构需保证利率及费用的公开性和透明性,若携程金融不能排除“流量收割”依赖、不能建立起健全的风险管理体系,那么其金融业务增长就会受到制约,甚至有可能危害集团稳定性。

平台经济的价值重构方向

金融产品的遭遇对各个平台企业都有警示作用,流量的优势不能被忽视合规,金融创新不能突破消费者权益底线,规模扩张不能损害用户与公平竞争,监管“组合拳”并非针对单一企业,而是纠偏“价值掠夺”模式,推动行业从野蛮生长转向规范发展。

对于携程来说,出路在于在主业和金融业务之间寻求平衡并获得转变,在一方面回归在线旅游主业,并借助技术创新来提高服务效率与体验,降低金融业务利润依赖度;另一方面将合规性融入到工作中,彻底解决不合规情况,从“默认勾选”到“明示允许”,从“暴力催收”到“协商还款”,从“信息垄断”到“透明披露”。

当以合规为核心的平台经济发展到下半场,携程金融能否真正抵御监管冲击,并通过此次监管风暴推动全平台实现高质量转型,仍有待观察。因此,平台企业若想在长期稳定发展、推进行业持续健康发展的过程中达成目标,就需要摆脱“流量至上”的思维,寻找商业利益与合规底线之间的平衡,尊重用户与合作方的权益,实现企业的长期、平稳发展。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。