中信银行信用卡:在存量时代必须打一场“突围战”

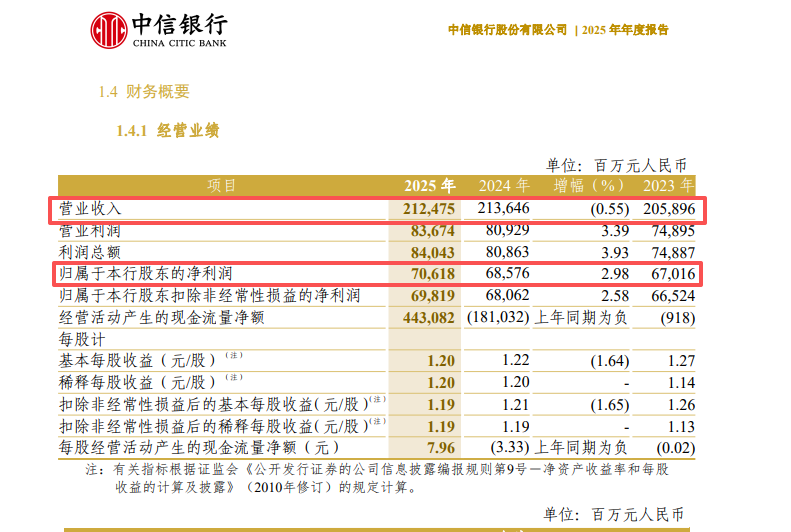

前不久,中信银行对外公布了2025年年度报告,全年营收为2124.75亿元,同比下滑0.55%,归母净利润首次突破700亿元,同比增长2.98%至706.18亿元,且全年现金分红总额212.01亿元,分红比例达31.75%,两项指标均创历史新高。

整体而言,中信银行这份年度报告,呈现出“增利不增收”的局面。而在这背后,其零售银行业务,尤其是信用卡板块的表现,成为了业内关注的焦点。

截止2025年末,中信银行信用卡累计发卡量已突破1.29亿张,相较于2024年末同比增长4.6%。在行业普遍收缩的背景下,中信银行信用卡的“体量”还能显著增长,这是极为难得的。但是,与之同时出现的是其信用卡的交易额却同比下降了11%至2.18万亿元,业务收入也是下滑14.5%,去年业务收入仅为478亿元。

一边是开卡数量提升,一边是交易额下滑明显,这种割裂,反映的是中信银行目前所面临的严峻挑战,那就是在告别“跑马圈地”的存量时代中,它该如何平衡“规模”与“质效”这一战略性的命题?

“价值银行”战略下的主动调档

面对信用卡业绩上的波动,中信银行在最近的财报中也提及“价值银行”的愿景,试图将经营逻辑主动从“外延式扩张”转向“内涵式增长”,外界视为这是其主动进行战略调档的明确信号。

这种“主动调档”体现在这三个层面:

第一:中信银行不再依赖“广撒网”式的陌拜获客,而是将资源聚焦于“食、行、娱、购”等高质量场景,对整个业务的获客结构进行高质量优化。在2025年,其高质量场景获客占比已经提升至44.74%,这就说明了它近一半的新增用户,都是来自与消费场景深度融合的渠道。

第二:在新发卡的客户中,优质客群的占比已经上升至59.21%,同比增长8.23%。这种用户质量的提升,将给中信信用卡带来新用户早期账龄风险的下降,可以给银行的资产质量带来长期的稳定。

第三:中信银行还围绕着细分客群推出差异化产品,比如面向银发族推出的“幸福年华卡”、面向留学生推出的“少年行”卡、以及与中免集团合作的联名卡等等。中信银行的目的,是想通过“金融+场景”的深度融合,挖掘存量用户的消费潜力。

这三大措施,也说明了中信银行信用卡正在有意识地“挤掉”规模水分,追求更健康、更可持续的增长模式。

被“零售”拖累的利润引擎

虽然中信银行在信用卡业务上的战略方向比较清晰,但是在转型过程中的阵痛也极为明显。

2025年的业绩中,中信银行零售银行业务的税前利润出现同比大幅下滑42.55%,这也是其三大业务板块中唯一利润下滑的分部。而信用卡作为中信银行的主要零售业务,其收入出现下滑14.5%,直接成为了拖累银行整体营收业绩的关键因素。

在市场看来,导致这一现象的原因,是行业性逆风与自身结构性问题的叠加。

一边是在消费复苏仍不及预期的背景下,信用卡行业的交易额普遍承压;另一边是中信银行信用卡还面临着更为尖锐的“规模-效益”剪刀差。

去年,中信银行信用卡发卡量出现显著增长,表面上看规模是上去了,但如果单卡收入和交易活跃度无法与发卡量同步增长时,那么规模反而会成为银行的负担,对其构成庞大的运营成本和风险敞口。

还有资产质量方面,截止到2025年末,中信银行信用卡不良贷款率为2.62%,对比2024年末上升了0.12个百分点。在这当中,其不良贷款余额实则是有微降的,但考虑到整个零售业务风险出现暴露这一因素,接下来如何有效控制新增风险、加速存量不良出清,是检验其风控能力的关键。

更值得关注的是,中信银行信用卡业务似乎正在面临着一场“信任危机”。

去年,中信银行收到监管渠道转办的投诉中,信用卡投诉量占比高达53.92%,总共有13.98万件。投诉的焦点主要集中在以下这两个方面:

一是有大量用户反馈称,他们在接到换卡或信息确认的电话后,在未明确告知的情况下,就被“默认升级”为白金卡。而代价是将面临2000元的“刚性年费扣款”。

二是除了年费之外,不少用户还投诉称,曾被“莫名”开通了“安心还”、“盗无忧”、“信服卡友”等增值服务,并被持续扣费。

以上这类“卡未激活先扣费”,或者在用户“不知情”的情况下自动开通增值服务、自动续期的操作,不仅与监管规定存在冲突,更是在透支用户对银行最基本的信任。

这些投诉,也暴露了中信银行信用卡的一个问题,其貌似是想试图通过“中收扩张”来对冲利息收入的下滑。但是,这种操作不仅会给银行带来了巨大的合规风险,更会严重侵蚀其“价值银行”战略的根基和客户信任。

资本约束下的“修复”优先级

对中信银行管理层来说,资本充足率可能是他们极为关注的敏感点,这也是外界比较容易忽视的地方。

截止2025年末,中信银行的核心一级资本充足率已经下降至9.48%,同比下滑了0.24个百分点。虽然说这一数字仍高于8%的监管红线,但在已披露年报的9家股份行中却处于中后位置。其中的原因,可能在于中信银行资产规模扩张和高达31.75%的分红比例,对其核心资本造成了持续消耗。这也意味着,中信银行可用于消化风险的资本缓冲空间并非宽裕。

对此,中信银行的管理层此前在业绩发布会上也明确表示,2025年将70%以上的核销资源用于化解零售风险,尤其是信用卡业务。这种表态释放了两个重要信号:

一是反映了银行风险出清是当务之急,特别是信用卡业务,眼下已经不是银行单纯的利润贡献者,而是一个需要优先“修复”的风险板块。

二是在资本约束下,短期内追求规模高增长已不现实。管理层的精力或将更多地投入到风险管控、合规建设和存量资产的精细化运营上。简单说,就是中信银行的管理层打算让“增长”让位于“修复”。

再考虑到最近这段时间,中信银行新任命的两位副行长,一位兼具业务与风控背景,一位是深耕分行的执行型干部。这种人事调整,更能向外界证明其“强化执行、收紧风控”的经营态度。

如何构筑长期护城河?

面对相关的短期挑战,中信银行信用卡也在为长期发展构筑护城河。

在数字化方面,中信银行持续迭代了“动卡空间”App,并加速AI大模型技术在智能风控、智能客服等场景的应用。这种通过科技赋能去提升运营效率和客户体验的措施,是中信银行实现“降本增效”的核心路径。

而在消费者保护层面,即便面临投诉高企的行业背景,中信银行信用卡也一直通过打造“信青年金融青骑兵”等志愿队伍,将金融知识普及融入社区服务。这种行动不仅是履行社会责任,更是能从源头减少客户与银行之间的纠纷,并提升品牌美誉度的战略举措。

总之,中信银行信用卡业务的2025年,是它从“规模领先”向“价值领先”转型的关键一年。

在这期间,它面临着利润下滑、资产质量承压和资本约束趋紧等多重挑战。因此,这场关于“质效”的持久战,考验的不仅是银行管理层的战略定力,更是中信银行在风险与收益之间寻找动态平衡的精细化运营能力。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。