2026年的618大促硝烟刚起,京东却先一步陷入了前所未有的舆论与业绩双重风暴。 一边是多家商家公开控诉平台强制跟价、监控比价,甚至变相限制商家自主定价权;另一边是国家市场监管总局重拳整治电商“内卷式竞争”,明确划定价格行为红线。 而刚刚发布的一季度财报更是给这场低价狂欢浇了一盆冷水:营收微增4.9%的背后,归属于普通股股东的净利润同比暴跌超53%。 大众财经观察发现,这场看似突如其来的危机,实则是京东三年来“低价执念”积累的必然结果。 事实上,这场“低价执念”的源头可追溯至2022年底。当年11月,刘强东在内部经营管理会上将“低价”定为京东零售未来三年“一号工程”,直言“失去低价优势,其它一切竞争优势都会归零”;2023年3月百亿补贴频道全面上线,同年618首次公开喊出“全网最低价”口号,并迅速将其从阶段性大促策略升级为集团长期核心战略。 当价格战从短期战术变成长期战略,当“全网最低价”从引流手段变成平台信仰,京东正在为自己的路径依赖面临阶段性盈利压力。今年的618,早已不是单纯的销售额比拼,而是一场关乎京东未来十年走向的大考。

营收涨5%,利润跌53%:低价战正在掏空京东的利润池 京东最新财报数据显示,2026年第一季度公司实现营收3157亿元,同比增长4.9%,看似保持了稳定增长态势,净利润也有51亿元,但同比下滑超过53%,这一跌幅创下了京东近五年来的季度利润新低。 大众财经观察拆解财报结构发现,利润暴跌的核心原因在于新业务亏损、各项费用的失控式增长与一次性合规支出。 其中,营销费用同比大增45.8%;履约费用和研发投入也同步出现明显上涨。此外,2026年4月京东因外卖平台商家资质审查合规问题,被国家市场监管总局处以罚没款约6.35亿元,该笔非经常性罚款计入一季度一般及行政费用,进一步放大了净利润下滑幅度。 尽管京东零售板块的经营利润达到150亿元的历史新高,经营利润率5.6%,但新业务的巨额亏损、营销端的疯狂烧钱叠加监管罚款,显著拖累了集团整体盈利水平。 过去三年,低价确实帮助京东重新夺回了市场关注度。在拼多多的强势冲击和抖音电商的快速崛起下,京东一度陷入增长乏力的困境,而“全网最低价”的口号让其重新抓住了消费者的眼球。但如今,价格战的边际效应正在快速递减。 电商行业早已不是十年前的增量市场,用户增长放缓、获客成本持续攀升已是行业共识。 当所有平台都在喊“低价”,当消费者手机里同时装着三四个购物APP随时比价,单一的价格优势已经无法形成长期壁垒。 为了维持“最低价”的标签,京东不得不投入越来越多的补贴和营销费用,最终陷入了“越降价越烧钱,越烧钱越要降价”的循环。从商业本质来看,没有任何一家企业能够长期依靠补贴和让利创造价值,价格可以是武器,但绝不能是全部战略。

强制跟价引众怒:低价压力单向转嫁,商家权益争议引发关注

此次京东陷入舆论漩涡的核心,并非降价本身,而是其将低价压力单向转嫁给商家的粗暴做法。 据多家媒体报道,从多家商家公开的聊天记录和声明来看,京东部分类目存在强制商家开通自动跟价系统、实时监控竞品价格、要求商家必须低于其他平台定价等行为,甚至有商家表示,若不配合降价就会面临流量被砍、活动被取消的惩罚。 这些行为不仅引发了商家的集体不满,更触碰了监管红线。 今年4月正式实施的《互联网平台价格行为规则》明确规定,平台不得强制或变相强制商家开通自动跟价、自动降价等系统,不得干预商家的自主定价权。监管部门释放的信号十分清晰:反对恶性价格竞争,维护市场公平秩序。 电商平台最大的资产从来不是流量,而是由商家、消费者、品牌方共同构成的生态系统。一旦平台为了追求短期低价,部分商家对定价政策存在分歧,整个生态的稳定性就会受到冲击。 短期来看,平台或许能通过压缩商家利润空间,吸引更多消费者;但长期来看,商家必然会通过减少研发投入、降低服务标准、压缩供应链成本来弥补利润损失,最终买单的还是消费者。 近年来,监管层反复强调平台经济要实现“平台、商家、劳动者共赢发展”,正是看到了恶性价格竞争对行业生态的破坏。健康的生态比一时的低价更重要,失去了商家的信任和支持,再大的平台也终将成为无源之水、无本之木。

家电3C收入跌8.4%:国补红利退潮,京东基本盘受影响

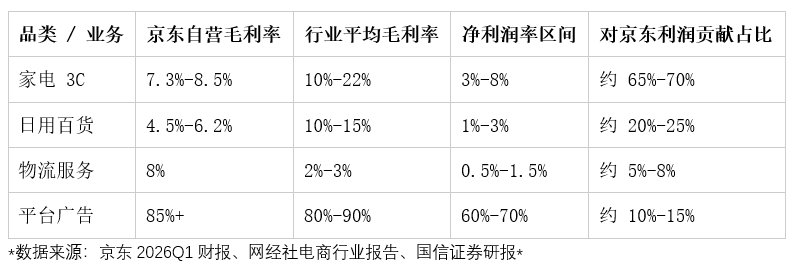

除了利润和生态的双重压力,京东赖以生存的核心业务基本盘也正在出现阶段性松动。财报显示,今年一季度京东电子产品及家用电器收入同比下降8.4%至1322亿元,这是该品类近年来首次出现较大幅度的下滑。 过去两年,家电、3C产品的“以旧换新”等国家补贴政策,成为了京东增长的核心驱动力。作为家电3C领域的龙头平台,京东充分享受了这波政策红利,相关品类收入一度保持两位数增长。 但政策红利终究是外部变量,只能带来阶段性的增量,无法决定企业的长期竞争力。 随着国补政策的逐步退出,消费者的购买需求被提前透支,家电3C市场自然进入了增长疲软期。京东管理层也在财报电话会上承认,去年的高基数以及消费需求的变化,对相关品类形成了阶段性压力。 与之形成对比的是,京东日用百货收入同比增长14.9%至1126亿元,服务收入增长20.6%,成为一季度为数不多的增长亮点。但必须客观指出的是,这两个品类的利润率远低于家电3C这一传统高利润板块,其增量带来的利润贡献,完全无法弥补核心品类下滑带来的利润缺口。 2026年一季度电商核心品类利润率对比(京东内部+行业基准) 这一数据对比清晰地揭示了京东盈利结构:家电3C虽然收入占比仅41.9%,却贡献了近七成的利润;而增长最快的日用百货和物流服务,毛利率分别仅为家电3C的60%和20%。 即便日用百货收入规模已经接近家电3C的85%,其创造的利润仍不足后者的三分之一。 这一数据变化恰恰说明,消费者的需求正在从标准化的硬件产品,向多元化的商品和服务转移,但京东的品类结构调整尚未完成,高利润增长引擎的缺位,进一步加剧了集团的盈利压力。 如果京东仍然固守家电3C的基本盘,依赖政策补贴和价格战维持增长,未来的增长空间只会越来越窄。 企业真正需要建立的是结构性优势,而非周期性红利。当补贴效应减弱后,平台最终仍要回到商品力、服务力和供应链能力的竞争,这才是能够穿越周期的长期护城河。

即时零售烧钱不止:京东陷入“价格战+新业务”双线困局

比核心业务失速更令人担忧的,是京东的第二增长曲线尚未成型,却已经陷入了巨额烧钱的泥潭。近年来,为了寻找新的增长点,京东持续加码即时零售、外卖等业务,试图在本地生活赛道分一杯羹。 这是传统电商平台在存量时代的必然选择,但问题在于,即时零售赛道早已是红海一片。外卖领域有美团牢牢占据头部地位,本地生活领域有阿里的饿了么和高德协同作战,即时配送领域更是聚集了顺丰、达达等多个玩家。京东想要在这样的格局中突围,必然需要投入海量的资金和资源。 京东管理层明确表示,新业务仍处于投入阶段,未来还将继续加大投入。但一边是核心业务为了维持低价不断烧钱,另一边是新业务持续亏损消耗资源,京东正面临着前所未有的“双线承压”局面。 资本市场对此也用脚投票。近年来,投资者越来越关注企业的盈利质量,而非单纯的营收增长。毕竟,增长可以靠补贴换来,但利润必须靠核心能力创造。如果京东不能尽快摆脱对价格战的依赖,让核心业务恢复健康的盈利水平,同时让新业务看到盈利的希望,资本市场的信心将会进一步动摇。

走出低价执念:京东的护城河从来不是价格

回顾京东的发展历程,其真正建立行业优势的时期,从来不是价格最低的时候,而是服务最好的时候。 “211限时达”的极致物流体验、自建物流的供应链能力、正品保障的品牌口碑、完善的售后服务体系,这些才是京东区别于其他平台的核心标签,也是消费者愿意为京东支付溢价的根本原因。 换句话说,京东最强的能力从来不是低价,而是供应链;最有价值的资产也不是补贴,而是用户信任。但如今,“全网最低价”的执念正在逐渐掩盖这些优势。当平台将大量的资源和精力投入到价格竞争中,自然会忽视服务升级、供应链创新和用户体验优化。 这是一种典型的路径依赖。因为低价最容易看到效果,最容易在短期内拉动销售额增长。但真正决定企业长期价值的,往往是那些见效较慢、需要长期投入的能力建设。 消费者越来越理性,不再盲目追求低价,而是更看重商品品质和服务体验;商家越来越成熟,不再愿意为平台的流量内卷买单;监管越来越严格,恶性价格竞争的空间正在被不断压缩。靠价格获取用户的时代已经结束,靠价值留住用户的时代已经到来。 对于京东而言,今年618最大的考题,不是卖出了多少商品,创造了多少销售额,而是能否真正走出“全网最低价”的执念,重新找到属于自己的增长逻辑。 真正伟大的平台,从来不是价格最低的平台,而是能够让消费者、商家与平台共同受益的平台。只有回归供应链效率、服务品质和生态协同的本质,京东才能在这场行业变革中,重新找回自己的位置。

本文基于公开可查的官方信息及权威机构报告撰写,所有数据均已标注来源。本文仅代表作者个人行业观察与分析观点,不构成任何投资建议、商业决策依据或产品推荐。投资者及商业主体据此作出的任何决策,风险自担。文中若存在信息误差或遗漏,欢迎联系核实更正。

展开全文