上实城市开发(00563.HK):聚焦核心资产,凸显经营韧性

随着3月的到来,港股市场进入密集的财报披露期,这一阶段也成为投资者观察企业经营韧性、挖掘结构性机会的关键窗口。

房地产行业作为近年来调整最深也最受关注的领域,上市房企的财报无疑将受到更多市场的聚光灯照射。

近日,上实城市开发(00563.HK)的年度财报正式出炉,此前在2月末公司已发布盈利警告,尽管利润指标并不理想,但可以看到近期来公司在资本市场反应相对平淡,这也侧面反映市场对其悲观预期已充分释放。

(来源:富途行情)

从最新发布的财报来看,尽管公司业绩仍然承压,但营收高增、核心土储优势、政策机遇下的复苏趋势等亮点,也为市场释放了暖意,那么该如何看待公司后续的机会?

1、营收高增,毛利率短期承压无碍长期改善

此次财报一个亮点之处在于公司的营收保持了高增长。

财报显示,公司全年实现收入为124.4亿港元,同比上升56.4%。

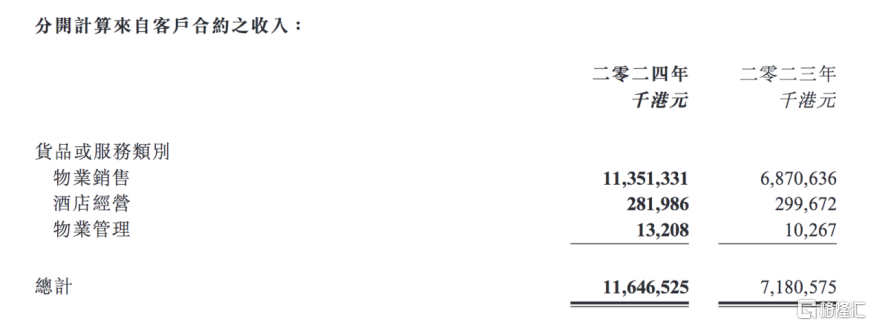

拆分收入结构来看,核心收入来源是物业销售,2024年达到113.5亿港元,同比增长65.2%,占总收入比例超过90%,成为公司业绩增长的核心引擎。

(来源:公司财报)

考虑到房地产公司的结转模式,公司这一收入端的增长与此前上海、西安等核心城市项目集中交付高度相关,这也印证了公司在楼市复苏环境下的阶段性成果。

不过,考虑到整体行业的压力仍然不小,房企毛利率下行的背景下,上实城市开发的毛利率水平也受到影响。

长远视角来看,公司整体的项目多处在核心城市、核心区位,后续具有较大的改善空间。

再来看,酒店经营收入方面,虽有小幅下滑,但2024年收入仍达到了2.82亿港元,考虑到整体宏观环境的修复和刺激消费等政策的支持,后续的增长值得期待。

最后是物业管理收入方面,整体规模虽小,但增速亮眼,年内同比增长达到28.6%,至0.13亿港元。

尽管公司在酒店经营和物业管理业务上仍然体量不大,但后续的成长空间巨大。特别是,在物管方面,轻资产模式下,其依托国资背景整合上海本地老旧小区改造物管订单,后续有望持续实现规模增长,并贡献更多稳健的现金流。

2、核心资产属性加持,多维度奠定价值成长

站在当下来看,不论房地产复苏态势如何,告别了以规模论的行业新周期背景下,市场的机会将更加聚集到房企自身的经营。

换言之在房地产市场经历了深度调整后,行业格局如今发生了显著变化,规模不再是衡量房企成功与否的唯一标准,取而代之的是对房企综合经营能力的全面考量。

其中,核心资产属性在评估房企机会中也正扮演着至关重要的角色,它不仅是房企抵御市场波动的压舱石,更是实现长期价值成长的基石。

对于上实城市开发而言,其核心资产属性在多个维度上得到了充分体现和加持。

其一,核心城市优质土储,抗风险能力突出。

当前行业分化加剧,核心城市土储已成房企的“安全资产”。

从行业数据层面来看,显示出各能级城市明显的分化趋势。国家统计局3月17日发布数据显示,2月份,一线城市新建商品住宅销售价格环比上涨0.1%,同比下降3.0%,降幅较上月收窄0.4个百分点。二线城市新房价格环比由上月上涨0.1%转为持平,同比下降4.7%;三线城市新房价格环比下降0.3%,降幅扩大0.1个百分点,同比则下降5.9%。

从数据不难看到,在市场分化加剧的背景下,核心城市的房产需求仍然相对稳定,抗风险能力突出,这也使得手握核心资产的上实城开能在市场波动中能够保持相对的稳健。

从土地储备来看,上实城开聚焦于核心城市的核心区位,这些土储具有不可复制的稀缺性,显著降低了销售端的不确定性,为未来的稳定收益和项目溢价提供了支撑。

截止2024年底,上实城开土储共有27个项目,总可售面积332.3万平方米,覆盖上海、北京、深圳等10个核心城市,可满足未来3至5年的发展。同时,财报显示,截至2024年底,公司在建项目共9个,在建面积193.3万平方米,主要包括上海TODTOWN天荟、上实听海、烟台上实云麓和天津上实仰山等项目。考虑到这些项目多为中、高档住宅及商用物业,为后续高单价、高毛利项目交付奠定基础。

其二,国资背景赋能,财务优势与拿地优势凸显。

国资背景是审视上实城开长期价值的另一重要支撑,为其带来了信用背书和资源倾斜。

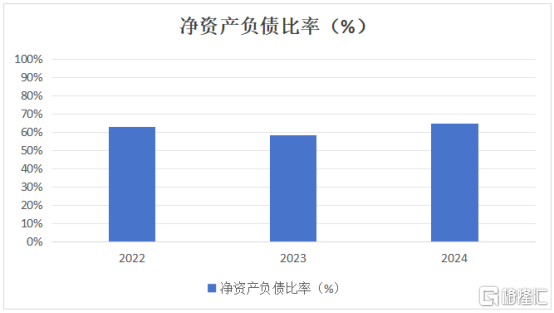

在当前行业整体融资仍然面临压力的大环境下,国资背景使得上实城市开发能够以相对较低的成本获取资金,增强了其在市场中的竞争力和抗风险能力。这一点也在公司稳健的资产负债表中得以提醒。

作为上海实业控股旗下在港股的上市房地产平台,截止2024年底,公司净资产负债比率为64.8%,尽管较上年有所提升,但在行业仍然具有优势。特别是公司整体融资成本及拿地能力优于民营房企,在核心城市土拍中具备资源倾斜潜力。

(数据来源:公司财报)

此外,截至24年底公司在售现金53.43亿港元,在手现金充裕,流动比率为1.2倍,短期偿债能力较强。

其三,租售并举策略,开辟第二增长曲线,平滑周期波动。

公司的多元业务布局也为其价值成长奠定了基础。伴随公司持续贯彻租售并举的策略,不仅有助于平滑开发业务的周期波动,还能提升公司的整体盈利能力。

从投资性物业来看,截止2024年底,公司持有的投资性物业总面积约125.5万平方米。年内,公司的整体租金收入同比增长2.7%至7.94亿港元。这一增长态势表明公司在投资性物业领域的运营成效显著,租金收入的稳步提升为公司带来了持续的现金流,增强了其在市场波动中的稳定性。

从租赁住宅业务来看,旗下上海城开莘社区、上海城开汇社区的长租房项目出租率稳定维持在98%以上,为其带来稳健的租金收入。高出租率的背后,是公司对租赁市场需求的精准把握以及对社区品质和服务的严格把控,这不仅提升了公司的品牌形象,也为公司创造了可预见的长期收益。

此外,上海创社区亦于九月正式投入运营,而红星村改造的商业配套项目“城开优享+欣虹汇”也于年内盛大启幕。这些新项目的投入运营,进一步丰富了公司的业务版图,为租金收入的持续增长注入了新的动力。

与此同时,上海世贸商城等展览馆、店铺及写字楼项目运营稳健,预计将持续为公司提供稳定的收入来源。

展望后续,随着经营性收入占比的逐步提升,公司的收入结构将更加多元化,减少对单一业务的依赖,增强抵御市场风险的能力。

3、结语

上实城市开发的财报验证了其在行业寒冬中“活下去、扩份额”的战略定力。面对房地产市场的深度调整,公司依然能够保持稳健的发展步伐,展现出强大的韧性。

尽管短期利润端遭遇阵痛,但不改其长期战略价值,公司核心城市土储的稀缺性、国资信用加持的融资能力、资源禀赋、以及多元业务蓄势待发的增长潜力,共同构筑了穿越周期的成长主线。

从估值角度来看,当前公司市场估值已反映悲观预期,PB仅为0.11倍显著低于行业均值。

往后看,伴随后续核心城市销售回暖、高毛利项目交付,公司利润端有望触底反弹。

可以看到,自去年9月26日中央高层会议强调“要促进房地产市场止跌回稳”叠加今年的政府工作报告提出,“稳住楼市股市”、“持续用力推动房地产市场止跌回稳”,一系列表述为全年房地产政策定下基调。随着后续一线城市限购松绑、降首付、降利率等政策密集落地,高能级市场有望率先受益。上实城开在上海等核心城市的项目布局,其政策红利传导路径最短,催化效应可期。

与此同时,此次财报中,公司账面上的盈利状况受投资物业重估减值影响较大,结合行业各企业来看,多数港资地产同样面临这一情况,考虑到投资物业公允价值变化并非现金性质,并不会对公司的营运现金流或归母净利润构成任何影响,后续伴随整体市场环境的复苏,预计也将有较大的修复弹性。

此外,伴随政策面支持做强做优做大国有资本和国有企业,作为国资背景的企业,上实城市开发在资源整合方面具有天然优势,未来或有望通过资产注入等方式,实现业务的拓展和升级。

与此同时,公司深耕城市更新,在上海已验证的项目经验受到多方认可,伴随上海持续推进旧区改造和旧城区改建,也为其提供了广阔的政策支持和市场机遇。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。