中信证券:银行板块步入风险周期尾部 下半年有望向高确定性权益资产重估

智通财经APP获悉,中信证券发布研报称,基本面而言,息差企稳与中收积极或使下半年银行营收增速维持较好水平,而受益于一季度减值的前瞻性计提,年内后续季度板块利润增速有望逐季向上。展望2026-27年,银行板块步入风险周期尾部区间,ROE一阶导已经改善,预计今明年行业ROE绝对数企稳区间8%-9%,助力板块估值提升。当前部分大市值标的静态股息率在5%以上,静态PB在0.5-0.60x,下半年有望从“高股息防御资产”向“高确定性权益资产”重估。

中信证券主要观点如下:

资产配置:结构为重。

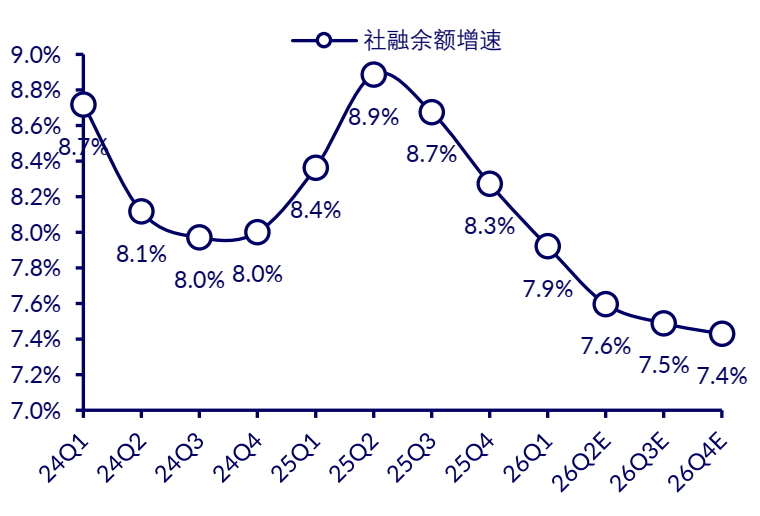

1)信贷:淡总量,重结构。我们预计2026年人民币口径信贷增量在14.6万元元左右(上年为16.3万亿元),对应年末社融余额增速小幅回落至7.4%左右,信贷结构性发力点仍在于重要经济省份和重大工程领域。信贷增速走低,是经济结构调整与金融结构演进的结果,新经济发展、企业出海及债务替换均有影响。

银行业年度信贷增量及预测(单位:万亿元)

资料来源:Wind,中信证券研究部预测

社融余额增速预测(季度)

资料来源:Wind,中信证券研究部预测

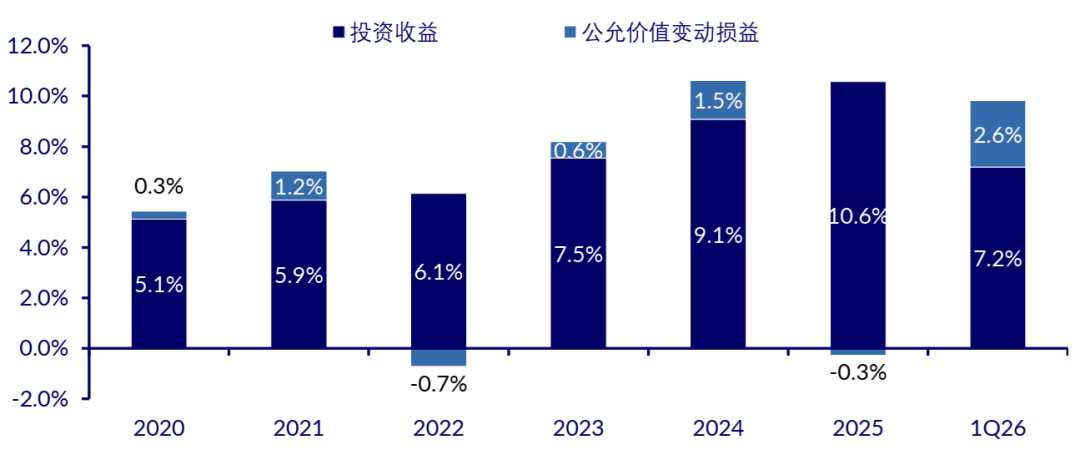

2)投资:基数效应与浮盈储备为核心变量。规模角度,伴随全社会债券融资上量,银行对于各类债券的承接与配置仍是重要方向;损益角度,浮盈储备和兑现基数成为各家银行其他非息表现的胜负手,总体考虑以上因素,我们预计2026年上市银行投资业务策略稳健,其他非息收入增速回落至(-5%,0)区间。

A股上市银行投资收益及公允价值变动损益占营收比重

资料来源:Wind,中信证券研究部

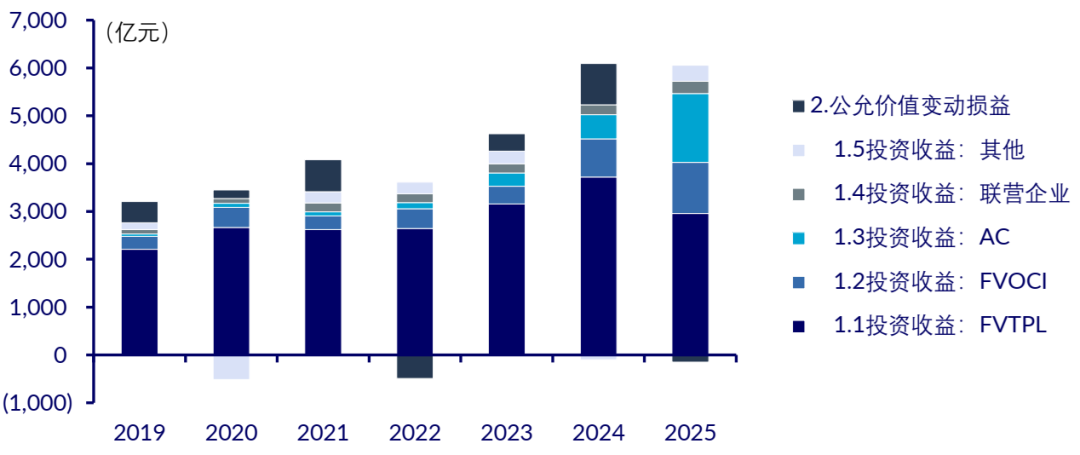

A股上市银行公允价值变动损益及投资收益拆分

资料来源:Wind,中信证券研究部

负债管理:降本为纲。

1)降本增效仍是负债管理主线。结汇因素驱动广义流动性持续积极,狭义流动性亦处于中性偏松局面,这为当前和下阶段商业银行优化负债结构提供了时间窗口。

广义流动性看,2025年中以来存贷增速差持续走扩

资料来源:Wind,中信证券研究部

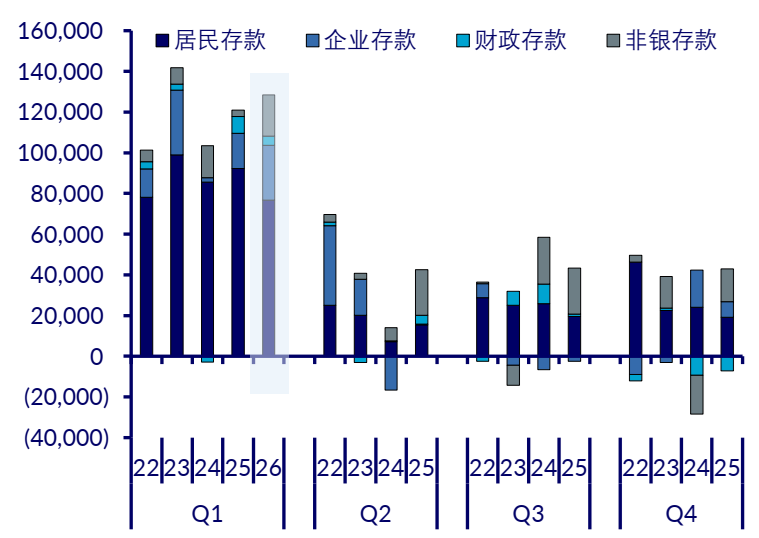

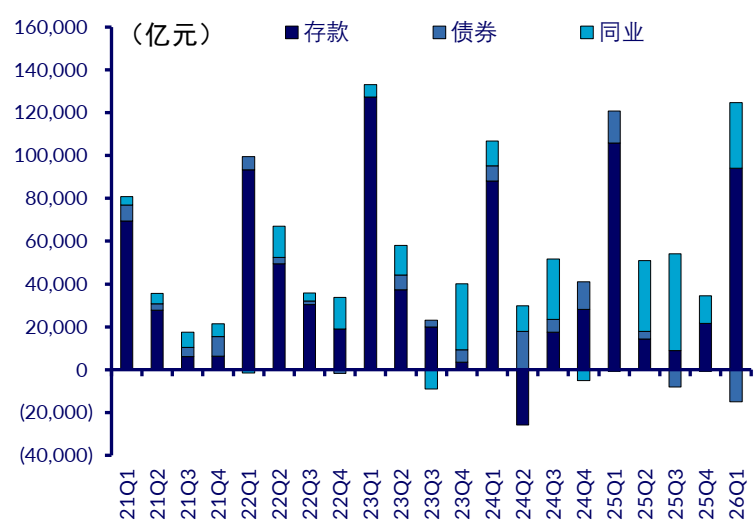

2)存款存量到期与结构转换延续。人民币汇率仍处持续升值预期阶段,同时资本市场活跃促进存款非银化延续,我们预计年内对公与非银存款向好、个人存款增速延续下行。

一季度存款同比多增,主要源于企业存款和非银存款贡献

资料来源:Wind,中信证券研究部

3)关注负债品种与期限结构优化。品种结构方面,同业存款上量、同业存单运用主动减少,同业负债降本有望延续;期限结构方面,短期限定存接续中长期定存到期,存款成本下降步入后半程。

同业存款多增之下,上市银行显著减少对同业存单的发行

资料来源:Wind,中信证券研究部 注:同业存款反映在负债端“同业及其他金融机构存放款项”科目

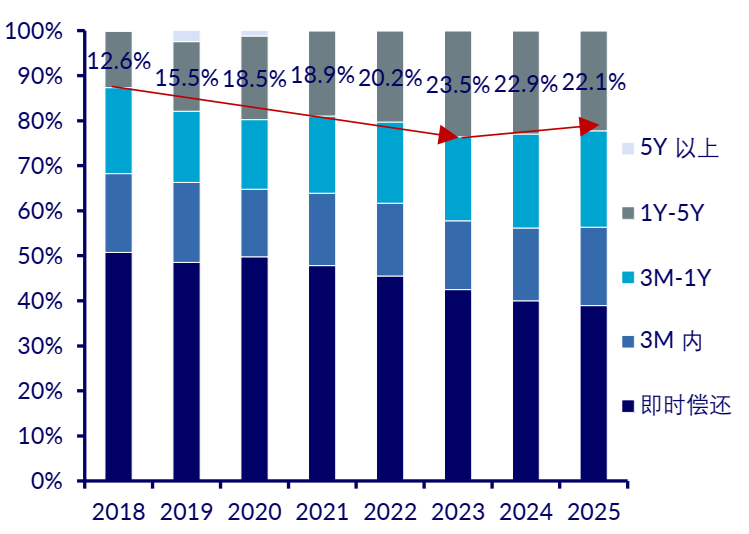

2024年以来,中长期限存款占比呈收缩趋势

资料来源:各公司财报,中信证券研究部 注:以上为15家A股上市国股行存款剩余期限结构数据

息差展望:触底企稳。

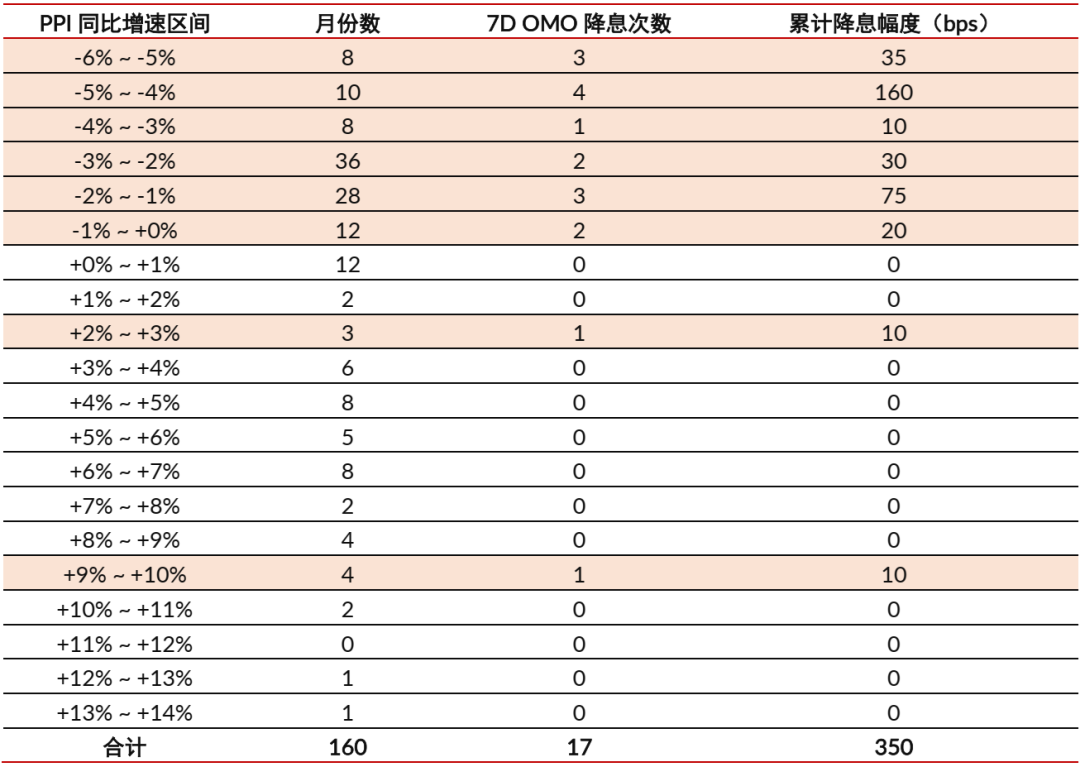

1)利率政策:年内调降空间收敛。复盘2013年以来PPI与OMO利率降息的区间关系,17次降息中有15次发生在PPI同比增速为负阶段。当前通胀预期提升过程中,年内政策利率进而存贷款利率调降的可能性较低。

2013年以来情况看,OMO降息主要集中于PPI负增时间段

资料来源:Wind,中信证券研究部 注:统计区间为2013年1月至2025年4月

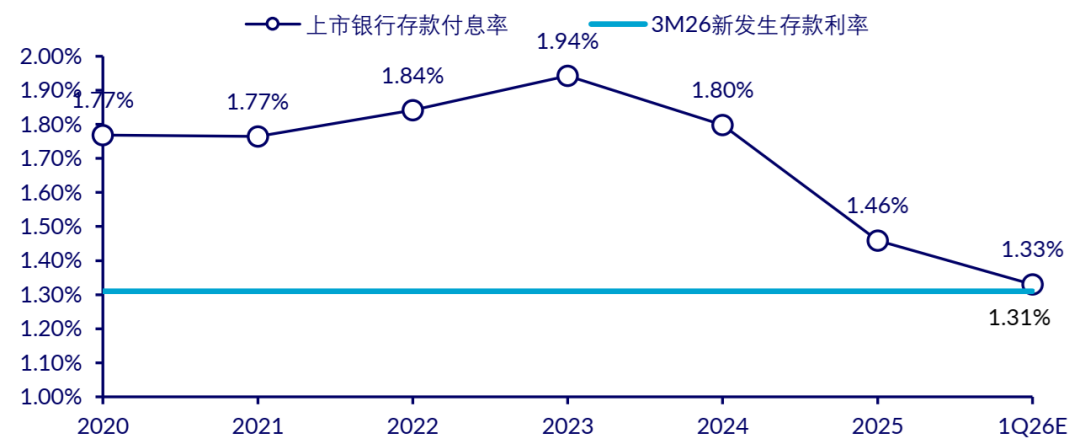

2)存款成本:息差企稳的核心变量。我们判断,当前仍处于中长期高息存款到期的中后段,考虑到存量与增量利差以及存款期限结构持续缩短,全年存款付息率降幅或仍有15-20bps。

存量存款付息率与新发生存款利率

资料来源:Wind,中信证券研究部 注:2026年3月新发生人民币存款加权平均利率为《中国货币政策执行报告(2026年第一季度)》首度披露

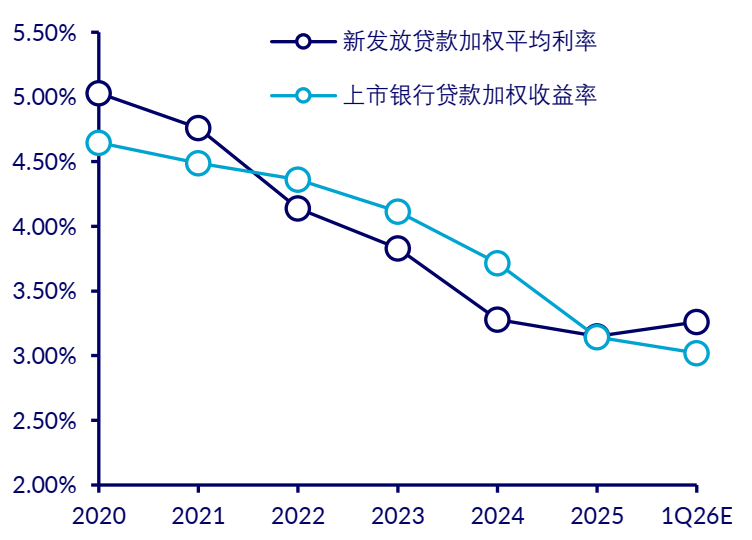

3)贷款利率:收益率逐步步入平稳期。LPR利率调降空间下降,叠加终端利率超额下行企稳,是贷款收益率步入平稳期的关键条件。结合新发放贷款利率趋势和存量贷款收益率水平,我们预计2026年贷款收益率同比降幅或收窄至15bps左右。

上市银行存量贷款收益率已低于新发放贷款利率

资料来源:各公司财报,中信证券研究部预测

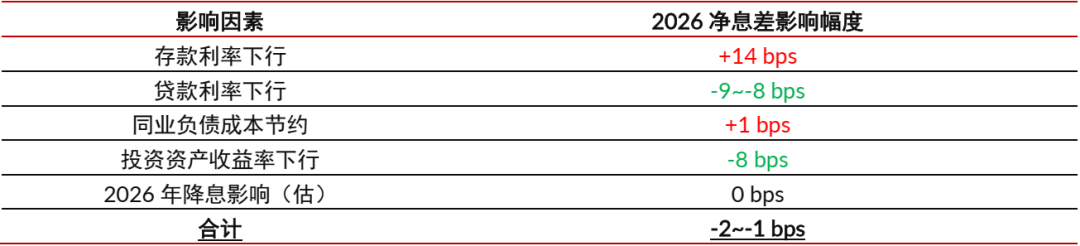

4)息差展望:全年息差降幅或收窄至1-2bps。在年内季度政策利率与LPR利率不再进行调整的中性情形下,我们预计2026年上市银行净息差降幅1-2bps。

预计2026年上市银行净息差降幅将收窄至1-2bps

资料来源:Wind,中信证券研究部预测 注:以上息差测算,基于2026年年内政策利率及LPR利率不进行调整的情形条件

资产质量:固本培元。

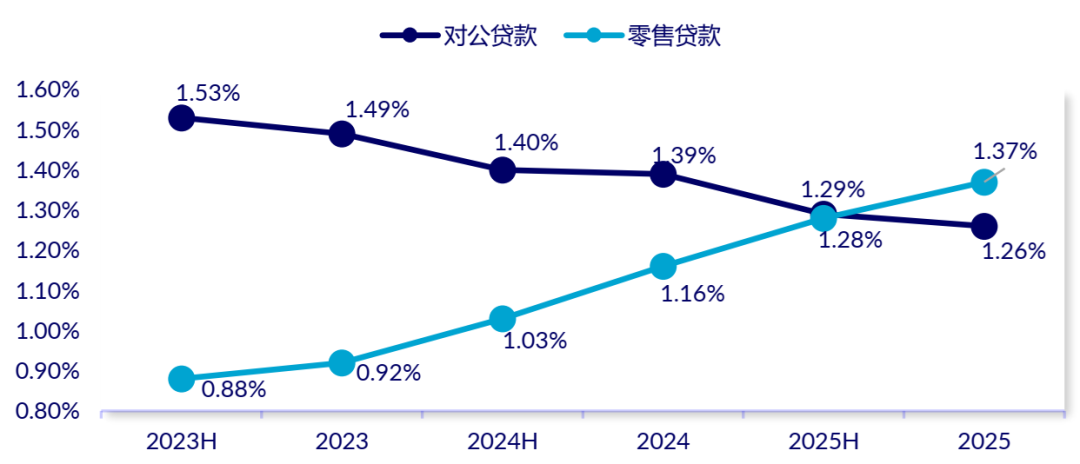

1)账面质量:对公质量整体稳中向好,零售质量延续承压。行业整体不良贷款率稳中向好的同时,对公和零售贷款质量延续分化。

全国性上市银行对公贷款和零售贷款不良贷款率走势(加权平均)

资料来源:Wind,中信证券研究部

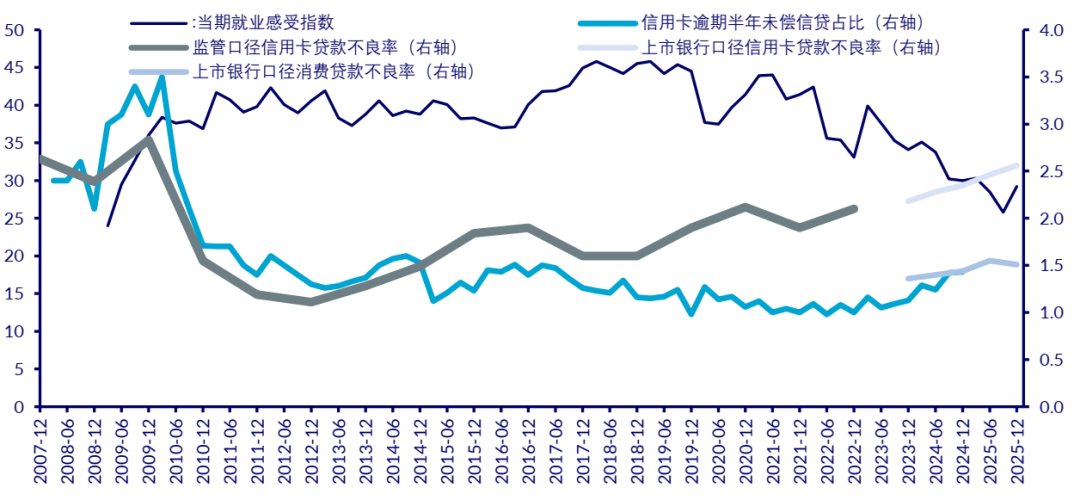

2)重点风险领域前瞻:不良生成保持稳定。2026 年零售信贷仍是风险重点关注领域,前瞻指标(“当期就业感受指数”和二手住宅价格指数)底部修复,叠加银行加大风险管控,行业零售风险有望走出风险周期。

消费性贷款资产质量与“当期就业感受指数”有较强相关性

资料来源:各公司财报,Wind,中信证券研究部 注:信用卡贷款不良率2022年及以前数据为原银保监会数据,信用卡贷款和消费贷款不良率2023年及往后根据连续披露数据的全国性上市银行加权平均计算

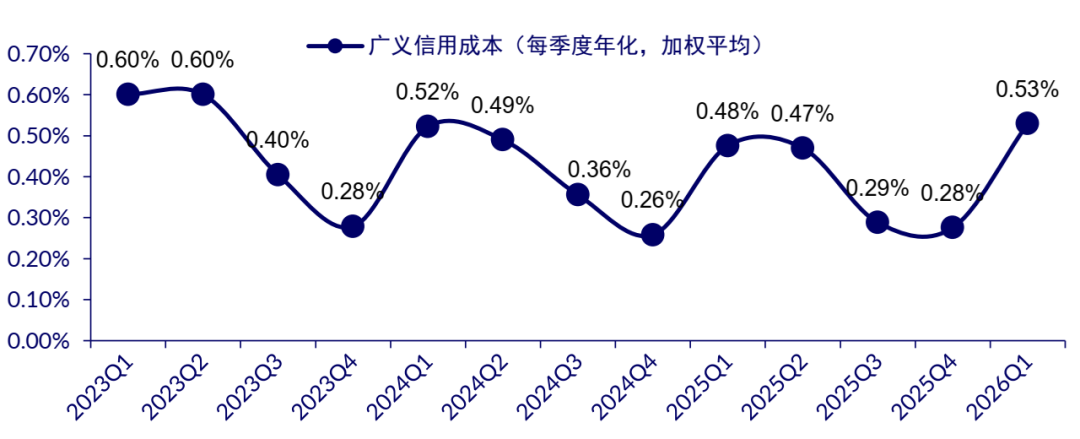

3)信用成本展望:夯实拨备基础,广义信用成本边际回升。考虑到行业年内营收增速预计仍处于较好景气水平,为银行夯实拨备基础奠定了较好的财务基础,全年行业广义信用成本有望保持边际回升态势,我们预计2026年全年资产减值损失增幅在13%-15%(2025年仅0.9%)。

上市银行广义信用成本走势

资料来源:Wind,中信证券研究部 注:广义信用成本=资产减值损失/平均生息资产

业绩展望:拾阶而上。

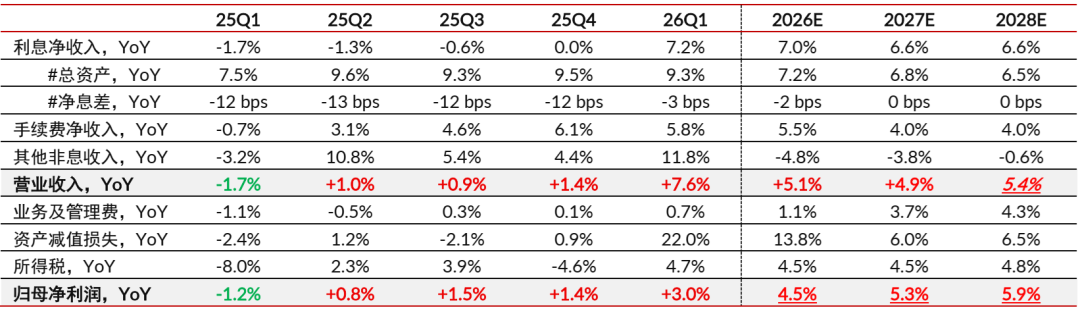

1)板块利润增速有望逐季改善。收入端,一季度其他非息收入的低基数效应消退后,后续季度营收增速或有小幅回落;利润端,得益于一季度减值准备的前瞻性计提,年内利润增速或呈现逐季向上趋势,我们预计2026年上市银行归母净利润增速在4.5%左右。

2)单家银行改善与分化趋势或延续。分析来看,业务结构、拨备基础和基数因素成为今年上市银行财务表现分化的核心变量。我们预计,在板块利润总体改善的基础之上,大行盈利增长有望保持持续改善态势,股份行盈利改善但收入端修复偏缓,城农商行业绩分化或将延续,其中区域因素与非息表现成为关键“胜负手”。

上市银行主要盈利要素同比增长及预测情况(累计)

资料来源:各公司财报,中信证券研究部预测

风险因素:

宏观经济增速大幅下行;银行资产质量超预期恶化;监管与行业政策的不利变化;利率环境发生大幅不利变化;各公司战略推进不及预期。

投资策略:高确定性权益资产,价值重估进行时。

当前银行A股平均静态股息率约4.3%,部分大市值标的股息率在5%以上,平均静态PB为0.60x。展望2026-27年,银行板块步入风险周期尾部区间,ROE一阶导已经改善,预计今明年行业ROE绝对数企稳区间8%-9%,助力板块估值提升。当前部分大市值标的静态股息率在5%以上,静态PB在0.5-0.60x,下半年有望从“高股息防御资产”向“高确定性权益资产”重估,在经历了资金大幅流出后,绝对收益空间巨大。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。