营收两个小目标,市值近2800亿,寒武纪股市神话“炒”的是什么?

要问A股在2024年年末谁是最靓的仔,那非寒武纪莫属,股价在短短两个月内飙升超过250%,市值接近2800亿元,距离3000亿也仅剩临门一脚。

尤其是11月29日,寒武纪和赛力斯一起被调入上证50指数,短短十几个交易日,市值从2000亿直奔3000亿。

在市场的追捧下,寒武纪最低一手已经接近7万元,显然已经不是普通散户能参与的了,那机构云集的寒武纪业绩表现如何呢?

根据2024年前三季度的数据,寒武纪的营收为1.85亿元,而归属于母公司的净利润亏损达到7.24亿元。究竟是何种力量支撑着其直奔3000亿元的市值呢?

01寒武纪“疯狂”的背后是什么?

要说寒武纪为何显得如此“疯狂”,这背后的逻辑实际上少不了大国之间的竞争。

2022年,寒武纪基于思元370推出智能加速卡MLU370-X8/M8和训练整机玄思1001智能加速器。同年,寒武纪被美国商务部列入“实体清单”,成为发展进程上的转折点。

2023年10月,美国商务部工业和安全局(BIS)两次更新对中国的先进半导体和计算设备的出口管制,英伟达中国特供版GPU产品A800、H800芯片均便于去年11月17日起在我国禁售。搞得英伟达CEO黄仁勋无奈搞起了“特供版”。

而到了今年的12月9日,英伟达因涉嫌违反反垄断法,我国市场监管总局将对英伟达公司也展开立案调查。

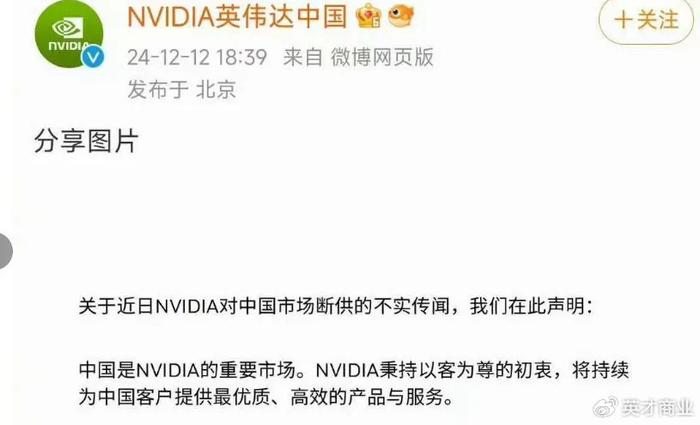

我国开启对英伟达反垄断调查后,12月11日有消息放出,业界已经传出“英伟达将断供中国”的传闻。

到了12月12日晚上,英伟达官微紧急发布声明称,关于近日NVIDIA对中国市场断供的不实传闻。

虽然英伟达矢口否认,但这几年对投资人来讲见过太多的“谣言是一个遥遥领先的预言”的案例,所以这一系列大国竞争的背景下,让A股AI芯片第一股成了最大的受益者。

但关键是寒武纪是否能凭借自身业务支撑起这些期待,这将决定是寒武纪3000亿是否能落地的核心,否则最终还是一个因过度炒作而最终失败的闹剧。

从寒武纪当前的业务上来看,要解决的问题还不少,首先就是客户不稳定。

早在2018年,寒武纪就推出了思元100云端智能芯片。2019年,寒武纪推出了思元270云端智能芯片及加速卡;同年11月,推出了思元220边缘智能芯片及加速卡,从而实现了终端、云端、边缘端产品的完整布局。

但在那几年寒武纪的主要B端大客户是华为。例如,2018年,华为几乎贡献了寒武纪的所有收入。

但好景不长,随后华为开始自主研发GPU芯片,并推出了昇腾系列,从而从寒武纪的大客户转变为竞争对手。

2020年,寒武纪在科创板上市,成为“科创板AI芯片第一股”,并在同年推出了思元290训练芯片和玄思1000智能加速器,补全了人工智能训练产品线。

2021年,寒武纪又发布了集训练与推理于一体的思元370智能芯片及加速卡,并成立了子公司行歌科技,专注于智能驾驶芯片的研发和产品化。

2022年,寒武纪基于思元370推出了智能加速卡MLU370-X8/M8和训练整机玄思1001智能加速器。同年,寒武纪被美国商务部列入“实体清单”。

2021年和2022年,寒武纪的第一大客户分别是江苏昆山高新技术产业投资发展有限公司、南京市科技创新投资有限责任公司,销售额占年度销售总额的比例分别为62.46%、60.81%。

2023年,寒武纪的智能计算集群系统业务收入为6.05亿元,同时年报显示,公司第一大和第二大客户分别贡献了4.67亿元和1.37亿元的收入,合计营收6.045亿元,营收占比分别为65.88%、19.34%。

不难看出,寒武纪的营收主要依赖于第一大客户,且第一大客户频繁变更,这表明每年可能都需要寻找新的主要客户,其业绩稳定性令人质疑。

其次由于大客户不稳定以及持续亏损,寒武纪甚至在研发上采取了战略收缩。

2020年至2022年,公司不计成本地疯狂投入芯片研发,研发费用分别为7.68亿元、11.36亿元、15.23亿元。

然而,研发费用高增长的转折点出现在2022年12月,美国将寒武纪列入“实体清单”,导致寒武纪无法从美国公司采购设备、软件和其他技术。这对寒武纪的供应链和收入造成了不小的冲击。

随后,寒武纪进行了战略收缩,研发支出开始显著下降。2023年,公司研发费用为11.18亿元,同比下降26.6%。同年,研发人员数量为752人,较2022年减少了38%。

在此期间,专注于智能驾驶芯片研发的行歌科技也陆续传出裁员的消息。今年前三季度,寒武纪的研发费用为6.59亿元,较去年同期继续下降8%。

022025,寒武纪关键的一年

虽然寒武纪有这样和那样的问题,但事出反常必有妖,机构大肆买入一定也有其自身的逻辑。而这个逻辑,可能还是和英伟达有关。

根据英伟达最新发布的第三季度财报,前三季度来自中国的收入累计达到115.74亿美元,占比12.7%。

在英伟达的收入构成中,数据中心业务占据主导地位,占比高达87.7%,而游戏及其他业务的占比相对较小。值得注意的是,尽管游戏业务的收入规模在近两年保持相对稳定,但汽车业务却呈现出快速增长的趋势。

而英伟达在我国数据中心AI芯片有80%以上的市场占有率,所以国内AI芯片市场规模将达到约180-190亿美元。

而伴随着我国AI芯片市场需求的增长,近两年我国市场AI芯片的市场规模甚至将达到300亿美元。

随着国产替代、中美两国在AI芯片上的“角力“,英伟达在中国市场的份额必然随着下降。这必然将受益国内AI芯片厂商,这一点也能从寒武纪第三季度财报当中印证。

2024年第三季度,寒武纪的存货约为10.15亿元人民币,亮点在于第三季度的预付款项达到了8.54亿元人民币,这部分主要为晶圆预付款成本。

因为当前很难以准确判断这部分预付款项对寒武纪而言代表多大比例的定金,及即使100%,并以60%的毛利率计算,晶圆成本与其他成本(包括封装等)总计约为15亿元人民币,那么8.54亿元的预付款项预计在2025年可贡献37.5亿元人民币的收入。

总体而言,第三季度和第四季度的预付款项及存货,保守估计在2025年可实现40亿元人民币的收入。

但是这当中的问题也不少,首先在资本市场看来,寒武纪最受关注的是其能够应用于AI场景的云端产品线——主要包括云端训练(包括思元290)、云端推理(包括思元100、思元270及思元370)等AI芯片。

寒武纪思元590当前的售价为9万元人民币,若英伟达逐渐”退出“中国市场,那寒武纪思元590售价提升也是正常的。

但这种“理想模型”的未来,落实到实际上面临巨大的不确定性。因为寒武纪很可能已经错失了AI行业爆发期的增长红利。

目前,大模型市场格局逐渐明朗,头部企业包括百度智能云、商汤科技、百川智能等,许多中小厂商实际上已放弃对AI模型训练的投资。

此外,寒武纪尚未建立起庞大的下游服务器生态圈,即便未来有重量级产品推出,顺利实现销售亦可能面临挑战。

这是因为国内服务器市场已逐步形成几大派系:

华为自身生产服务器,占据一定市场份额,并拥有自研AI芯片昇腾910。浪潮、紫光系主要采购英伟达相关AI芯片。中科曙光虽在通用服务器领域出货量较大,但在AI服务器领域出货量较小,但其子公司海光信息自主研发AI芯片,实力较强,能够实现闭环。

而一些寒武纪的竞争对手们也开始冲上市。8月26日,中国证监会公布燧原科技的首次公开发行股票并上市辅导备案报告。9月11日,壁仞科技的首次公开发行股票并上市辅导备案报告公布。11月13日,摩尔线程在北京证监局办理辅导备案登记,正式启动A股上市进程。

用“前有狼,后有虎”这句话来形容寒武纪当前的状况一点也不为过,尤其是这么多年来没有建立起属于自己的生态圈,在未来激烈的市场竞争中可能处于不利地位。

从我国芯片技术发展的技术路径上来看,国家宏观上在进行“产业链备份”,这意味着无论如何都将有订单落地。

明年将是真正的“产业链备份”大年,寒武纪在2025年能否解决自身“生态链”的问题,能否让业绩迎来爆发,将是决定寒武纪“一飞冲天”还是“一地鸡毛”的关键。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。