名创优品门店突破8000家,TOPTOY能否成为第二家泡泡玛

名创优品门店数量突破8000家,净利润却同比下滑25%,巨资收购的永辉超市成拖累。

文/每日财报 楚风

名创优品开店步伐“狂奔”,全球门店数量突破8000家,但是利润增速却放缓。不久前,名创优品披露2025年三季报,公司实现营收同比增长超过20%,但是归属净利润下降逾25%。按照非国际标准报告准则,其利润增速降至个位数。

对名创优品的业绩拖累较大的是永辉超市。2024年9月,名创优品斥资近63亿元收购永辉超市29.4%的股权,但是该交易尚未带来回报。今年前三季度,永辉超市亏损加重,名创优品为此计提投资亏损2.84亿元。

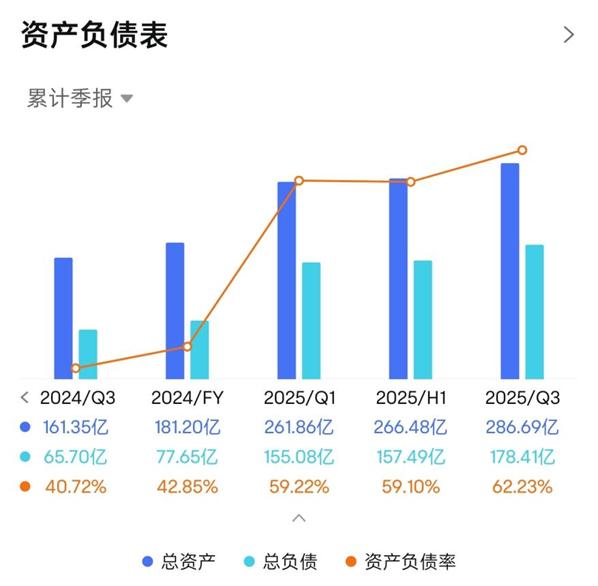

名创优品完成收购永辉超市后,对公司财报的一大影响是负债率大幅提升。2024年末,其资产负债率仅40%出头,到2025年一季度末,资产负债率飙升至约60%,总负债翻了一倍。

《每日财报》注意到,TOP TOY品牌是名创优品的第二增长曲线。在潮玩市场受追捧的背景下,TOP TOY品牌备受重视,名创优品拟将其分拆至港股上市。相比泡泡玛特,TOP TOY的发展质量有待提高,目前还离不开名创优品的培育。

门店数量突破8000家,净利润增速明显放缓

名创优品交出一份喜忧参半的成绩单。2025年三季报显示,名创优品实现营收为151.90亿元,同比增长23.68%;实现归属净利润为13.47亿元,同比减少25.68%。第三季度,其实现营收与净利润同比增速分别为28.17%和-31.36%。

即使按照非国际财务报告准则,名创优品的利润增速仍处于下滑趋势。2025年前三季度,其经调整净利润为20.46亿元,同比增长6.09%,明显低于营收增速。去年同期,其经调整净利润同比增长13.7%,剔除净汇兑亏损及收益,经调整净利润同比增长18.3%。

《每日财报》注意到,名创优品的盈利能力也有所下降。同期,其经调整净利润率为13.5%,较去年同期减少2.2pct,较2023年同期减少3.5pct;经调整EBITDA利润率为23.3%,较去年同期减少2pct,较2023年同期减少2.5pct。

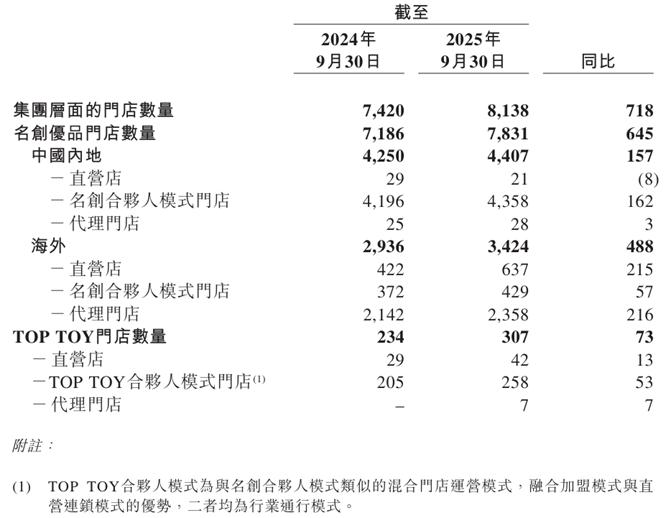

名创优品的营收增长,主要得益于门店数量扩张。截至2025年三季度末,名创优品的门店总数突破8000家关口,达到8138家,同比净开店718家。

门店数量增加主要由海外市场拉动。当期,海外门店数量为3424家,占总数比重42.07%,同比净增488家;境内门店数量为44.07家,占总数比重54.15%,同比净增157家;TOP TOY门店同比净增128家。

《每日财报》发现,2025年以来,名创优品的门店数量采用同比数据,实际带有一定“水分”,如果计算年内统计口径,那么境内门店扩张是放缓的。截至2025年三季度末,名创优品年内净增门店为358家,而去年同期为773家。其中,境内门店和境外门店分别净增21家和306家。

门店数量不可能无限扩张,边际效应总有下降的时候。名创优品从现有门店下手,将小门店扩张为大门店。其创始人叶国富推出“腾笼换鸟”计划,调整门店战略,在高势能商圈开设大型旗舰店(如MINISO LAND)。叶国富此前宣布,将对80%的门店进行调整。

巨资押注的永辉超市,业绩亏损持续扩大

名创优品的净利润增速未及预期,其中两大因素影响较大。一方面,名创优品的经营成本持续攀升,其中销售费用增速高于营收增速;另一方面,名创优品斥巨资收购永辉超市的股权,目前非但没有给公司带来回报,还拖累公司的业绩表现。

从费用端来看,2025年前三季度,名创优品的营业费用达到44.96亿元,超越去年全年的水平,较去年同比增加13.27亿元,同比增幅为41.88%。其中,销售费用为36.11亿元,同比增长43.37%;行政费用为8.47亿元,同比增长29.43%。

此外,名创优品的利润受永辉超市影响,带来投资损失与财务费用。2024年9月,名创收购宣布收购永辉超市29.4%股权,涉及资金62.70亿元。

叶国富收购永辉超市主要是看中胖东来模式的发展前景。叶国富表示,几家永辉超市调改成功,充分说明胖东来模式可以复制全国。“永辉这个机制很好,沿着这条路走下去,业务将会在未来几年脱胎换骨,一定会为中国零售业创造一个新标杆。”

截至2025年三季度末,永辉超市已有222家门店调改胖东来模式,那么其业绩发展情况如何呢?前三季度,永辉超市实现营收为424.3亿元,同比下滑22.21%;实现净利润亏损7.10亿元,同比下滑811.60%。

永辉超市的业绩亏损拖累了名创优品。名创优品在同期财报中确认了2.8亿元的投资损失,这主要来自于其对永辉超市的投资。

《每日财报》注意到,名创优品斥巨资收购永辉超市,导致公司的负债率大幅攀升。2024年末,总负债为77.65亿元,资产负债率为42.85%;2025年一季度,完成收购永辉超市后总负债达到155.08亿元,较去年末翻了一倍,资产负债率增加至59.22%。

负债飙升直接带来沉重的财务负担。2025年前三季度,收购永辉超市有关的银行贷款利息为6268万元。

需要指出的是,名创优品分占永辉超市的投资亏损,以及收购永辉超市相关的银行贷款利息,都按照非国际财务报告准则,也就是前述的“经调整净利润”。

TOP TOY拟赴港上市,能否成为第二家泡泡玛特?

TOP TOY品牌收入增长,对名创优品营收有着很大的推动作用。2025年第三季度,TOP TOY品牌实现收入5.75亿元,同比增长111.4%。前三季度,TOP TOY品牌实现收入为13.17亿元,同比增长87.9%。此外,TOP TOY的门店数量为307家,较去年末增加31家。

更受市场关注的是,今年9月份,TOP TOY冲刺港交所上市。招股书显示,TOP TOY已经构建多层次IP矩阵,包括自有IP、授权IP及他牌IP,满足不同消费者的要求。

对于潮玩市场而言,自有IP是企业的核心资源。2024年及2025年上半年,TOP TOY通过自有IP产品收入为680万元和610万元,分别占总收入比重0.3%和0.9%。

TOP TOY主要通过授权IP产品运营市场,自有IP收入比重还比较低。对比之下,泡泡玛特通过自有IP开发的产品,销售收入占比达到九成。

《每日财报》关注到,或是自有IP的市场影响力不足,名创优品正大力培育IP资源。近期,名创优品发布“IP天才少年计划”,以年薪百万到千万向全球招募顶尖IP创作人才。该计划常年开放招募,不设国籍、院校、专业限制,重点关注人才的创造力和审美力。

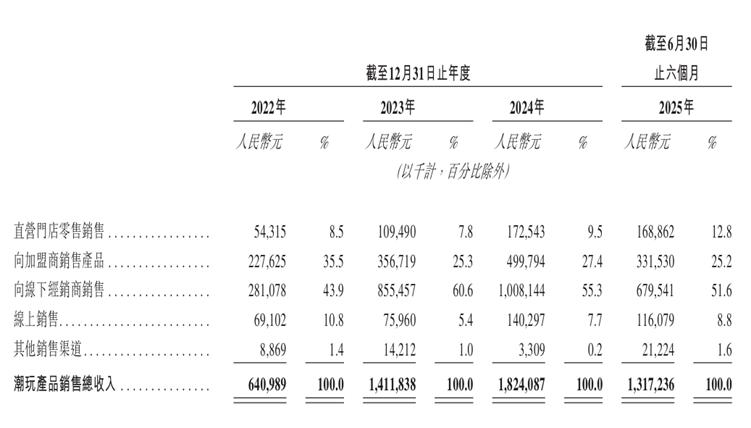

门店扩张是TOP TOY业绩增长重要动力,但是其对母公司名创优品存在较大依赖。2023年至2025年中期,TOP TOY向线下经销商销售收入分别为2.81亿元、8.56亿元、10.08亿元和6.80亿元,占总收入比重分别为43.9%、60.6%、55.3%和51.6%。

截至2025年中期,TOP TOY共有53家线下经销商,其中最大的一家就是名创优品。报告期内,TOP TOY向名创优品供应潮玩产生的收入,分别占总收入比重为36.8%、53.5%、48.3%及45.5%。

从盈利能力、自有IP实力、营收规模等多种维度来看,TOP TOY相较泡泡玛特仍有不小的差距。不过,国内潮玩市场规模持续增长,预计2025年至2028年复合年增长率能达到20.9%,TOP TOY拥有广阔的发展空间。

总的来看,名创优品的营收不断增长,但是净利润却出现下滑,即使计算经调整净利润,增速也同比下降。经营成本增加,以及收购永辉超市所计提的亏损,是其业绩增长的压力。TOP TOY若能成功赴港上市,有望成为名创优品业绩的推动力。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。