聚仁新材IPO:多项财务指标与化工行业特征不符待进一步披露

己内酯通常指ε-己内酯(C₆H₁₀O₂),它是一种重要的环状酯类单体,主要用于开环聚合制备生物可降解高分子材料——聚己内酯(PCL),PCL无毒,在生物体内可通过水解和酶解最终代谢为水和二氧化碳,无生物蓄积性,这使得它成为长期植入器械的理想材料。因此PCL最主要的应用方向为生物医学领域,被用于制造可吸收手术缝合线、骨折内固定材料、组织工程支架(如骨支架)以及药物缓释载体(如抗癌药纳米微球),实现药物的持续释放。尽管PCL性能优越,但其熔点相对较低、力学强度不足以及降解速率较慢等缺点限制了其在某些高要求场景的应用。

湖南聚仁新材料股份公司(本文简称:“聚仁新材”或“发行人”),公司是国内专业从事己内酯系列产品研发、生产与销售的服务型制造企业。作为先进化工材料领域的创新驱动型厂商,公司长期从事己内酯系列产品的技术研发与产业化应用。主要产品涵盖己内酯及己内酯衍生物两大类别。其中,己内酯衍生物系以己内酯为核心原料,通过结构修饰与官能团转换等化学反应,在保留母体结构核心特征的基础上,经分子设计赋予其差异化性能。

聚仁新材本次拟于北交所向不特定合格投资者公开发行股票数量不超过63,529,411股(含本数,不含超额配售选择权),募资29,200.00万元,主要用于40,000t/a特种聚己内酯智能化工厂项目。聚仁新材已于2026年5月11日通过北交所第48场现场会议审核,目前处于待提交证监会核准发行状态。

估值之家通过研究聚仁新材招股书及回复北交所问询函等公开资料发现,聚仁新材作为国内首先实现大规模量产己内酯的突破性企业,但仍然可能存在产品需求前景存在一定的不确定性以及出现多项与化工行业不符的财务特征等关键性异常,本文将就发行人业务特征、财务特征展开分析讨论,以供投资者参考。

一、产品需求前景可能存在一定的不确定性

发行人的核心业务为己内酯的生产,而己内酯的生产也并非新技术。就己内酯国际产能情况而言,据招股书中信息显示,20世纪60年代末以来,美国、欧洲、日本等多家化工巨头相继研发出己内酯生产技术,1969年,美国联合碳化物公司(UCC)公司建成并投产3.6万吨/年己内酯生产线,成为世界上第一家己内酯规模化生产企业。2001年,美国陶氏化学(DOW Chemical)全面并购UCC公司业务。2008年,陶氏化学宣布基于产品成本与市场情况等因素考量,决定退出己内酯领域,不再重启相关生产线。

1975年,比利时索尔维(Solvay)公司于英国建立了己内酯生产线。2008年,特种化学产品集团帕斯托(Perstorp)收购索尔维旗下的己内酯工厂及业务。2011年,帕斯托完成己内酯生产线的扩能改造,实现产能翻番,达到3万吨/年。2018年5月,帕斯托再次扩建第2条生产线,将产能增加至约4万吨/年。2019年,美国英杰维特公司收购帕斯托己内酯业务,成为新的己内酯产品全球领导者。

20世纪80年代,日本大赛璐株式会社在日本建成亚洲最大的己内酯生产线,产能2万吨/年。2001年,巴斯夫公司在美国建成己内酯生产基地。但己内酯生产规模相对较小,经过一次扩建后,2008年产能增加至5,000吨/年。巴斯夫工厂生产的己内酯以自用为主,面向市场销售量较少。

就国内己内酯的生产而言,2023年之前,国内仅发行人实现了己内酯的工业化规模量产,其装置规模也仅为千吨级,导致国内市场供给量极为有限。2023年7月发行人50,000吨/年的己内酯连续化生产线试生产并于2023年12月转固,因此国内市场己内酯及其衍生物供给增加。

同时招股书中同时披露上述企业己内酯的产能具体情况,如下图所示:

单位:吨/年

从上图可见,全球范围内己内酯总产能合计仅11.50万吨/年,除发行人外,美国英杰维特、日本大赛璐和德国巴斯夫,上述企业设计产能规模分别为4万吨/年、2万吨/年和0.5万吨/年,也即除发行人外目前全球总产能约为6.50万吨/年。

从上述己内酯国际产能情况可知,如果不考虑发行人新增产能,进入21世纪以来海外己内酯的年产能仅帕斯托增加了约2.50万吨以及巴斯夫约0.50万吨,二者合计增加产能3万吨并不及陶氏化学于2008年关闭的原联合碳化物公司(UCC)公司的3.60万吨产能。因此从严格的意义上来说,进入21世纪后海外己内酯国际产能并未增加而是实际上有些许减少。当然陶氏化学于2008年将世界上第一条规模化己内酯生产线关停并彻底退出,在很长一段时间内给己内酯相关产业的发展造成了重大影响。如果考虑到陶氏化学关闭的己内酯3.6万吨产能,而帕斯托于2011年新增产能1.50万吨,再与2018年5月新增产能约1.00万吨,且二者均为美国公司,且时间存在先后顺序,二者间是否存在产能承接关系未知。

而上表显示发行人具有5万吨/年的产能,不但处于行业内第一水平且接近全世界产能近半,如果再叠加发行人本次上市募扩产能4.00万吨/年,发行人一家合计9.00万吨/年产能达国际产能6.5万吨/年的1.4倍。而从上文的己内酯海外产能几乎停滞不前甚至陶氏化学于18年前彻底关停产线来看,无论国际市场还是国内市场能否消化发行人现有5.00万吨产能可能都是未知数,如果考虑发行人未来扩产的4.00万吨年产能则更是难以预料。另一方面,发行人本次在选择可比公司时也遇到了困难,发行人披露:“A股上市公司中未有其他以生产己内酯及衍生物为主营业务的上市公司”,发行人在国内高处不胜寒的境况也可能因此略见一斑。

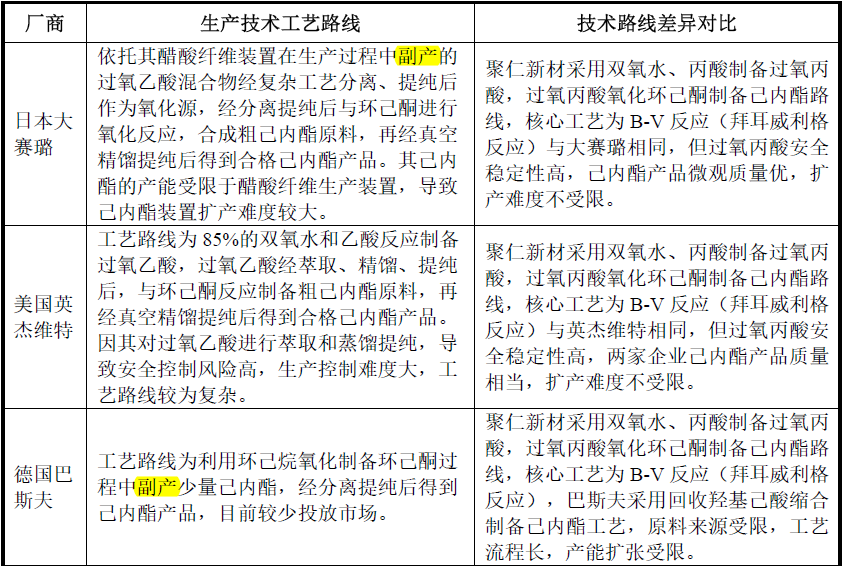

此外,发行人回复北交所问询函中对比分析各己内酯生产厂商现有工艺技术路线差异信息显示,三大国际厂商中有两家可能并非专门生产己内酯产品,而是利用现有生产工艺中的副产品而已。回复函中披露的三大国际厂商与发行人工艺技术路线差异情况,如下图所示:

从上图标记底色可见,日本大赛璐生产己内酯是利用其醋酸纤维装置在生产过程中副产的过氧乙酸,而德国巴斯夫则更直接,直接是利用环己烷氧化制备环己酮过程中副产少量己内酯,经分离提纯后得到己内酯产品,属于更纯粹的副产品收集再利用,而非专门投建的产能。如果如发行人般专门生产己内酯的专门厂商,则世界范围内也仅两家,即美国英杰维特与发行人。

上述国际厂商的表现以及如本文开头所述己内酯的应用最大场景为生物医学领域的情况,可能进一步说明己内酯的下游应用及需求存在一定的疑问,当然北交所也意识到该问题的存在,在问询函中要求发行人说明“己内酯及其衍产物的市场规模和测算依据,全球己内酯产能数据统计的准确性和权威性;结合己内酯及其衍产物的发展历程、技术难度、下游应用情况等,说明己内酯的产能与下游市场需求相差较大的原因,国内外竞争对手未进行大规模投入扩产的合理性……”等一系列问题。

虽然发行人于报告期内建成国内首套万吨级己内酯系列产品连续化生产线,实现核心技术及生产装备的自主创新,填补国内规模化生产空白。发行人的产品性能对标国际先进水平,形成完整梯度的产品矩阵,契合国家新材料产业升级与高端制造国产化政策导向。但具体从下游应用端而言,也可能是己内酯规模受限的原因之一。回复函中发行人披露的产品下游制及应用领域构成情况,如下图所示:

从上图可见,虽然发行人目前产品主要应用领域为车衣膜、UV光固化涂料、涂料油墨分散剂、医用低温热塑板、生物可降解材料、汽车原车漆、装备制造等,而发行人产品应用的这些领域于国际市场而言,但并未形成大规模化应用,这点从上文己内酯的国际产能端也能得到很好验证。事实上发行人如下文所述的聚氨酯制品最大应用为TPU车衣膜,但“公司TPU车衣膜行业己内酯材料销量及市占率数据已申请豁免披露”。

具体以发行人收入绝对来源的下游制品应用的聚氨酯制品而言,回复函中发行人也披露了聚氨酯制品应用的不利影响因素:“一方居民消费端对价格敏感度较高客户往往在性能与成本间权衡取舍,更倾向选择聚醚多元醇、酯等经济型竞品。另一方面,下游客户产品定型后需维持连续化生产以保障稳定出货,对原料供应规模及供应链韧性要求严苛。尽管公司5万吨产能释放后初步缓解了供应链稳定性顾虑,但市场渗透仍依赖差异化场景突破……”。

从上述不利影响因素可以提取出聚氨酯制品的关键信息因“价格敏感”而“仍依赖差异化场景突破”,同时发行人在解释毛利率明显高于存在间接竞争可比公司时表示:“公司产品与海正生材、汇得科技、长华化学和一诺威存在一定的间接竞争关系,但由于公司产品聚焦高性能应用领域,直接竞争者较少,其售价和单位成本均高于海正生材、汇得科技、长华化学和一诺威……”

关于发行人产品价格与替代的竞品价格比较方面,发行人表示:“在产品价格方,公司因供给量有限进入者面临较大的市场进难度。在产品价格方面,公司因供给量有限需求旺盛,故其价格和毛利率均高于竞品盈能力优市场同类产。”另一方面发行人回复北交所问询的“产品取代竞品的可及性难度是否存在被其他新型材料取代的风险”问题时,披露了发行人的聚己内酯多元醇产品与广义竞品的对比情况,具体如下表所示:

同时就己内酯生产工艺而言,也存在一定的安全风险。发行人对自身的工艺路线描述为:“该双氧水-丙酸路线技术涉及过氧化工艺,对安全控制条件的要求极为严苛。”同时发行人披露,早在2009年10月,中石化巴陵石化环己酮事业部采用相同路线建成年产200吨/年己内酯中试装置,在经历不良事件后项目停止。虽然巴陵石化基于中试积累的实验数据,与上海石油化工研究院合作,完成年产1万吨己内酯成套技术工艺包的开发和编制,但也后继没有进一步投产。

国际上,发行人披也披露了:美国英杰维特因其对过氧乙酸进行萃取和蒸馏提纯,导致安全控制风险高,且日本大赛璐路线反应效率高、工艺流程复杂、安全控制技术要求高。同时发行人回复函中解释己内酯供给端制约因素中也披露:“己内酯合成需经历‘过氧酸制备-粗品合成-精馏提纯’三大高难度环节:过氧酸制备涉及浓双氧水与乙酸/丙酸的剧烈反应,热稳定性差易引发分解爆炸风险;环己酮氧化阶段反应剧烈……”上述信息无一不指向己内酯的生产可能存在安全性风险过高的问题,当然也不排除陶氏化学关闭己内酯产线的原因也包括生产的安全性问题。

上述己内酯各种不利影响因素是否可以说明:己内酯海外产能极低可能是因为下游应用受限,叠加成本及价格无优势、安全生产风险高等多方面不利因素所致?

二、出现多项与化工行业不符的财务特征

发行人作为一家化工行业中游企业,但化工行业存在部分较为明显的财务特征在发行人处表现却并不明显。典型的如化工企业因需重资产投资而普遍存在净资产收益率水平不高的问题,以本次发行人于北交所上市的净资产收益率不低于8%门槛要求而言,发行人也可能不太轻松过关。招股书中发行人披露的主要财务指标中的净资产收益率情况,如下表所示:

从上表可见,发行人加权平均净资产收益率分别为13.25%、12.92%、16.26%,首先发行人该指标表现出忽低忽高的不稳定趋势,其次发行人上表中数据各年取最低者的平均值约为13.45%,为本次上市门槛8%的1.68倍。

1.净资产收益率可比过高

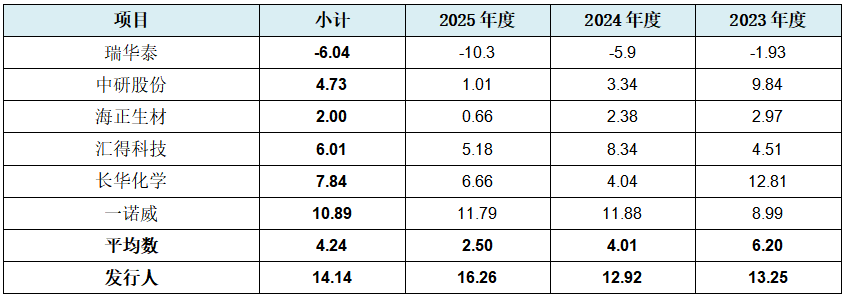

虽然发行人因A股上市公司中未有其他以生产己内酯及衍生物为主营业务的上市公司,而致可比公司选择困难,但发行人仍然选择了化工行业的六家企业作为可比公司,其选择的标准也未阐明。而从可比公司的角度,也能印证上述化工行业企业净资产收益率不高的问题,发行人加权平均净资产收益率与六家可比公司的加权净资产收益率值比较情况,如下表所示:

单位:%

数据来源:东财Choice客户端及发行人招股书

从上表可见,六家可比公司中仅新三板企业一诺威净资产收益率满足本次发行人上市门槛8%的要求外,从各年表现看,仅中研股份与长华化学于2023年度的净资产收益率水平超过8%的水平,但超过幅度也并不高,且可比公司各年平均值分别为6.20%、4.01%、2.50%,也不满足8%的门槛要求,且行业平均值表现出越来越低的趋势,尤其是2025年度低至2.50%,但发行人2025年度净资产收益率值却高达16.25%,为2025年度可比企业平均值的整6.5倍,且为同比上升状态。

上表中的一诺威近三年营收区间为62-76亿元与发行人2.8-6.5亿元的营收区间并不在同一等级上,长华股份的近三年的营收区间为27-31亿元,与发行人营收区间也相差较远。而从营收角度,上表中与发行人最具可比性的为海正新材,海正新材2025年度营业收入为8.52亿元,与发行人2025年度6. 35亿元相对接近,但从上表可见得是,海正新材的各年的净资产收益率分别仅为2.97%、2.38%、0.66%,与发行人各年分别为13.25%、13.25%1、6.26%的差异巨大,尤其是最近的2025年度。而北交所就上述发行人毛利率高于同行业可比公司合理性问题时,即要求发行人“选取相同产业链位置、从事相似业务或生产相似品的公司作为可比样本,进一步完善可比公司选取及相关信息披露。”

2.毛利率可比同样过高

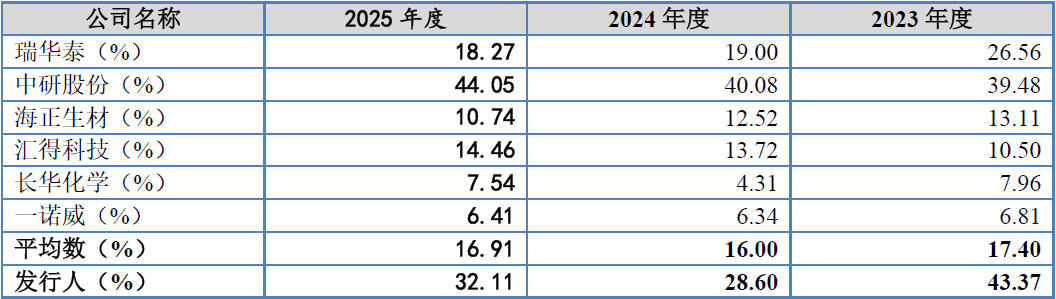

发行人可能过高的净资产收益率,也可能直接对应存在毛利率过高的问题,发行人毛利率与可比公司的比较情况,如下表所示:

从上表可见,发行人毛利率依次为43.37%、28.60%、32.11%,而行业平均值分别仅为17.40%、16.00%、16.91%,如果排除可比企业中的中研股份毛利率明显过高外,发行人与行业平均值的差异还会进一步提高,而中研股份的应收区间为2.7-3.1亿元,收入规模最近年度相比发行人过低,且中研股份的产品为树脂形态PEEK为特种工程塑料与发行人聚醚多元醇、聚氨酯弹性体等应用领域也几无交集。

而通过上文可知,从营收角度与发行人最可比的为海正新材,海正新材毛利率分别为13.11%、12.52%、10.74%,发行人毛利率平均值约为其2.86倍,而从产品角度与发行人最可比的为汇得科技,汇得科技主营业务为聚氨酯树脂产品的研发、生产、销售,汇得科技毛利率分别为10.50%、13.72%、14.46%,发行人毛利率平均值也约为其2.69倍。

发行人毛利率的另一非同寻常之处为可能存在倒挂现象,回复函中发行人披露的主要产品毛利率变动情况,如下表所示:

单位:%

从上表可见,法行人己内酯的毛利率分别为45.14%、32.16%、38.85%,平均值为38.72%,而己内酯衍生物的毛利率分别为43.50%、28.14%、29.77%,其平均值为33.80%。己内酯衍生物作为己内酯进一步加工产品具有更高的附加值,理论上己内酯衍生物的销售单价更高其毛利率也相对更高才合理,但发行人己内酯衍生物毛利率平均值33.80%明显低于己内酯的毛利率平均值38.72%。如此对发行人而言再加工己内酯为衍生物而言,可能并不是经济的行为,如果在发行人己内酯外部需求充足的情况下,发行人也似乎不再生产己内酯衍生物,而不是表现出如下文所述的己内酯衍生物收入为己内酯收入2-3倍的情形。

3.资产负债率水平低

除上文所述发行人盈利类财务指标与化工行业可能不符外,发行人还可能存在偿债能力指标方面与化工行业不符,发行人披露的合并资产负债率水平,如下表所示:

从上表可见,发行人资产负债率分别为20.08%、12.07%、10.95%,平均值约为14.37%,且表现出越来越低的变动趋势。发行人如此低的资产负债率水平放到其他行业都属于优秀水平,但发行人作为一家偏基础化工行业企业,如此资产负债率水平更可能难言正常。原因如上文所述,基础化工行业重资产且毛利率不高的特点,该特点长期结果之一即为资产负债率水平无法下降至优秀水平。

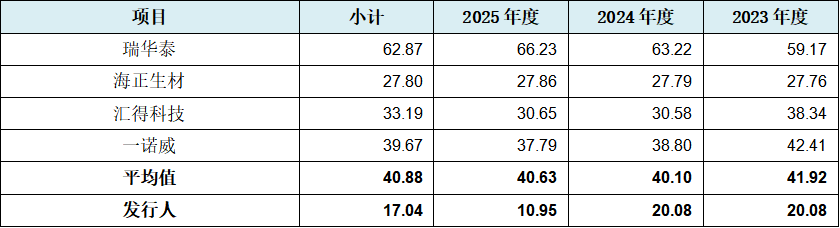

对发行人资产负债率可能过低的问题,招股书中发行人并未披露可比情况,甚至流动比率、速动比率类的偿债指标也同样未披露可比结果。以资产负债率为例,发行人水平与可比公司的比较情况,如下表所示:

单位:%

注:可比公司中的中研股份及长华化学于2023年度-2025年度因可能存在大额增发情形,而导致资产负债率指标异动,因此并未在上表中体现。

从上表可见,除瑞华泰资产负债率明显偏高外,其余三家资产负债率水平的区间为27%-43%,包含瑞华泰的四家可比公司资产负债率各年平均值分别为41.92%、40.10%、40.63%,综合平均值为40.88%,而发行人资产负债率平均值仅为17.04%,并不足可比公司平均值的半数水平。从上文可知与发行人产品最为可比的为汇得科技,而汇得科技的资产负债率平均水平为33.19%,发行人值仍仅为其一半左右。且上述四家可比公司的资产负债率水平经历过上市股权融资后稀释,而发行人资产负债率水平并未经此稀释,且发行人报告期内也无股权融资。如果发行人本次上市成功,其资产负债率水平还会进一步降低,上表中的差异也还会进一步加大。

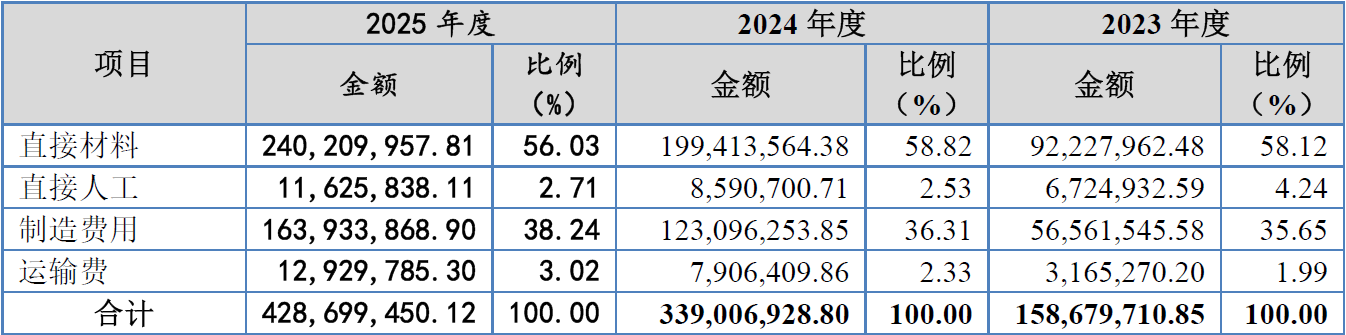

4.制造费用占比高

与上述毛利率可能过高及资产负债率水平过低问题同时存在的是,发行人制造费用可能占比过高的问题。招股书中披露的主营业务成本构成情况,如下表所示:

单位:元

从上表可见,发行人制造费用金额分别为5,656.15万元、12,309.63万元和16,393.39万元,占总成本的比例分别为35.65%、36.31%、38.24%,平均值为36.73%,超过总成本三分之一水平,而2025年度值38.24%甚至已经接近四成水平,发行人产品的制造费用成本过高,也可能成为制约发行人毛利率的重要影响因素。

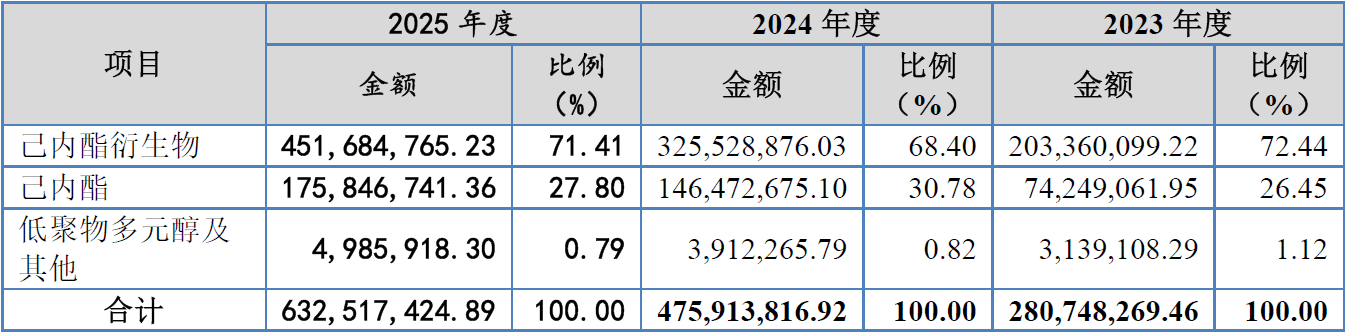

5.营收方面存异常

与发行人上述财务指标与化工行业不符相对应的是,发行人其他财务数据也可能存在非同寻常之处。招股书中披露的主营业务收入按产品或服务分类情况,如下表所示:

单位:元

从上表可见,发行人分别录得主营收入28,074.83万元、47,591.38万元、63,251.74万元,以复合增长率水平达49.98%,展现出强劲增长动能(发行人原话)。其核心产品己内酯衍生物、己内酯收入均表现出超翻一番的增长水平,且前者的收入规模是后者的3倍左右,但发行人收入高速增长同时,也伴随一定可能非正常情况。

(1)产量与生产人员脱节

伴随上述发行人收入增长的是发行人产品产销量的增长,回复函中发行人披露的核心己内酯产能及利用率情况,如下表所示:

单位:吨

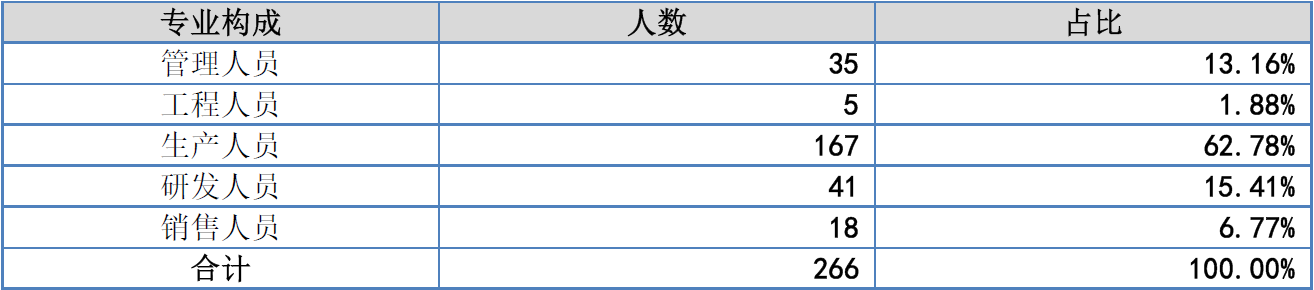

从上表可见,发行人己内酯的产量分别为7,892.13吨、16,644.01吨、23,743.63吨,2024年度同比增长率为110.89%,2025年度同比增长率为42.66%,2025年度相比2023年度的增长率水平为200.85%,也即发行人报告期内产量翻了两番有余。正常情况下发行人三年内将产量翻了两番会增加大量的生产人员,事实上,情况可能并非如此。招股书中披露的2025年末的员工专业结构情况,如下表所示:

单位:人

从上表可见,2025年末发行人生产人员为167人,占期末员工的比例为62.78%,也即发行人员工构成中半数以上为生产人员。另一方面发行人披露的具体各年末员工人数情况,如下表所示:

单位:人

从上表可见,发行人各年末员工人数分别为226人、240人、266人,如果假设发行人新增人员全部为生产人员,以2024年度为例,发行人产量增长110.89%,但该年发行人员工人数仅增加14人,人员增加率为6.19%。2025年度发行人产量增长42.66%,但员工人数仅增加26人,人员增加率为10.83%。2025年度相比2023年度发行人的人员增加40人,增加率为17.70%,而发行人的产量增加了200.85%,可以说是几无匹配度可言。事实上发行人两年累计增加的40人并不一定全部为生产人员,按2025年末人员构成比例为62.78%,考虑此因素则上述匹配度差异还会更大。

当然我们也可以从发行人生产人员成本数据端加以校验,上文所述主营业务成本构成情况表中显示,发行人当期直接人工成本分别为672.49万元、859.07万元、1,162.58万元,2025年度相比2023年度直接人工成本增加了490.09万元,同期员工增加40人,假设该增加的40人全部为生产人员,则该增加40人的年平均薪酬为12.25万元,且以有具体生产人员数的2025年度发行人的167位生产人员计算,2025年度发行人生产人员的平均薪酬仅为6.96万元,与上述年平均薪酬为12.25万元存在倍数级差异,因此发行人各年增加的员工也并非全部生产人员。

对于上述直接人工与产量增长差异的情况,发行人在各年直接人工占比差异解释中表示:“……直接人工的变化趋势与公司己内酯等主要产品产销量逐年增长的变化趋势一致。2024年度直接人工占比下降主要系受公司主要产品产能大幅提升而己内酯车间生产人员未同比增加所致。2025年度直接人工占比相对稳定。”该解释本身即可能疑点重重。

发行人年复一年增长高产能与发行人生产人员增长严重脱节的背后,可能说明发行人产品产量数据较为异常,而产量决定销量,销量也进一步与发行人的营业收入直接相关,因此发行人报告期内高速增长的收入也可能面临一定程度上的真实性考量问题。

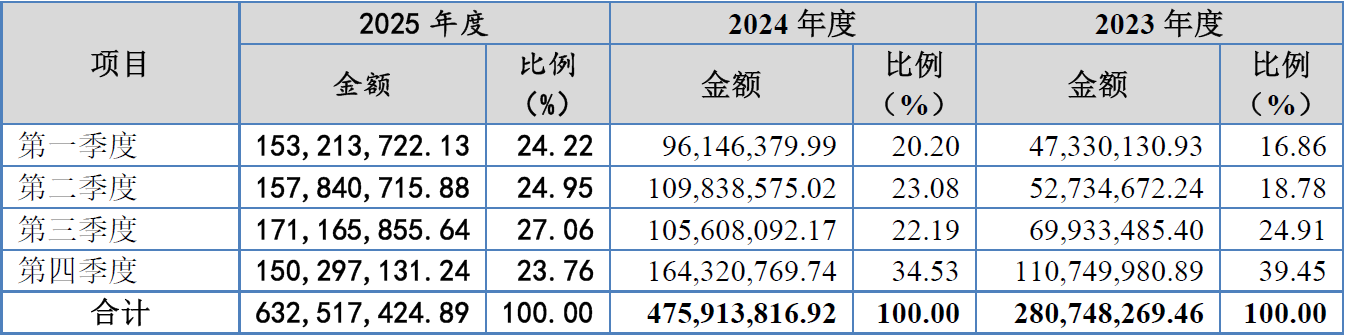

(2)季度收入占比可能异常

招股书中发行人披露的主营业务收入按季度分类情况,如下表所示:

单位:元

从上表可见,2023年度-2024年度发行人第四季度收入实现占比最高,分别为39.45%、34.53%,由于发行人年产5万吨的产线于2023年下半年投产和转固,因此2023年度第四季度收入占比最高比较好理解,但2024年度发行人第四季度收入占比仍然最高则让人不大好理解。与此有关的是,北交所在现场审核会议中提出问询的主要问题有两项,其中第一项即为:“请发行人说明报告期内12月份销售额较高的原因及合理性。”

发行人所从事的一般工业品生产,第三季度收入占比最高为普遍情形,关于此点在发行人2025年度第三季度收入占比27.06%为最高也能得到直接验证。发行人2025年度季度收入实现占比值分别为24.22%、24.95%、27.06%、23.76%,变动区间约为23%-27%,表现出以季度平均值25%的均值回归现象。

(3)极致的应收账款管理

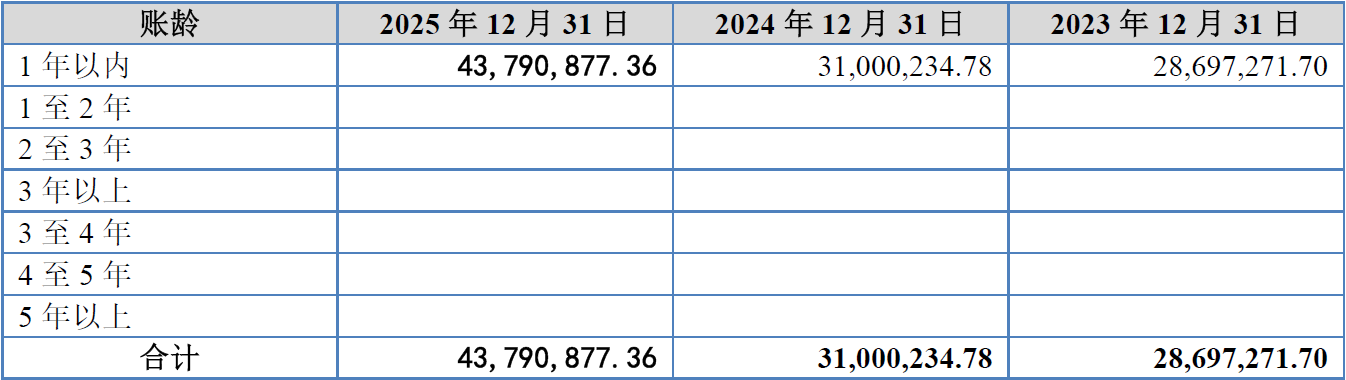

招股书中发行人披露的应收账款按账龄分类情况,如下表所示:

单位:元

从上表可见,发行人各年末应收账款余额分别为2,869.73万元, 3,100.02万元、 4,379.09万元,虽总额似乎不高,但均为1年以内,完美到毫无例外,尤其如前文所述,这一切发生在发行人产品价格为竞品价格3.25-3.35倍的情况下。

一般而言,发行人如此极致的应收账款管理水平可能大规模采用先款后货的销售政策,且发行人第四季度销售占比较高,那么理论上发行人各期末应该存在大量的预收账款(按新会计准则预收账款列为合同负债进行会计核算),但实际上发行人期末合同负债余额并不高。发行人报表中各年末合同负债的余额情况,如下表所示:

单位:元

从上表可见,发行人各年末预收账款形成的合同负债金额分别为285.04万元、261.71万元和913.84万元,前两年几乎可以忽略不计,占发行人各年收入比例分别仅为1.01%、0.55%、1.44%,占各年第四季度收入的比例也同样不高,分别为2.57%、1.59%、6.08%。发行人极好的应收账款管理水平与极低的期末预收账款余额存在匹配度不高的异常,对应背后营业收入的客观性亦值得商榷。

三、结语

综上所述:聚仁新材作为化工行业成员已发展成为国内己内酯系列产品领军企业,从己内酯海外厂商21世纪以来并未新增产能且目前总产能仍较低来判断,己内酯可能因成本及价格缺乏优势,叠加安全生产风险高而导致下游应用受限,此也可能说明发行人内酯产品需求存在前景不明朗的风险。

从财务端而言,发行人本次存在净资产收益率过高、资产负债率水平过低等与化工行业不大相符的财务特征,而毛利率可比同样过高、制造费用占比高,且营收方面因季度收入异常、产量与生产人员脱节、极致的应收账款管理而表现出可能非正常的状况,可能说明发行人本次财务数据方面的客观性需要进一步披露自证。当然本次发行人招股书中也存在不少于46项明细财务数据(不含报表类一级科目数据)规律性变化情形,也能印证此点。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。