特斯拉供应链全面国产化,突围之路!

继续做多。

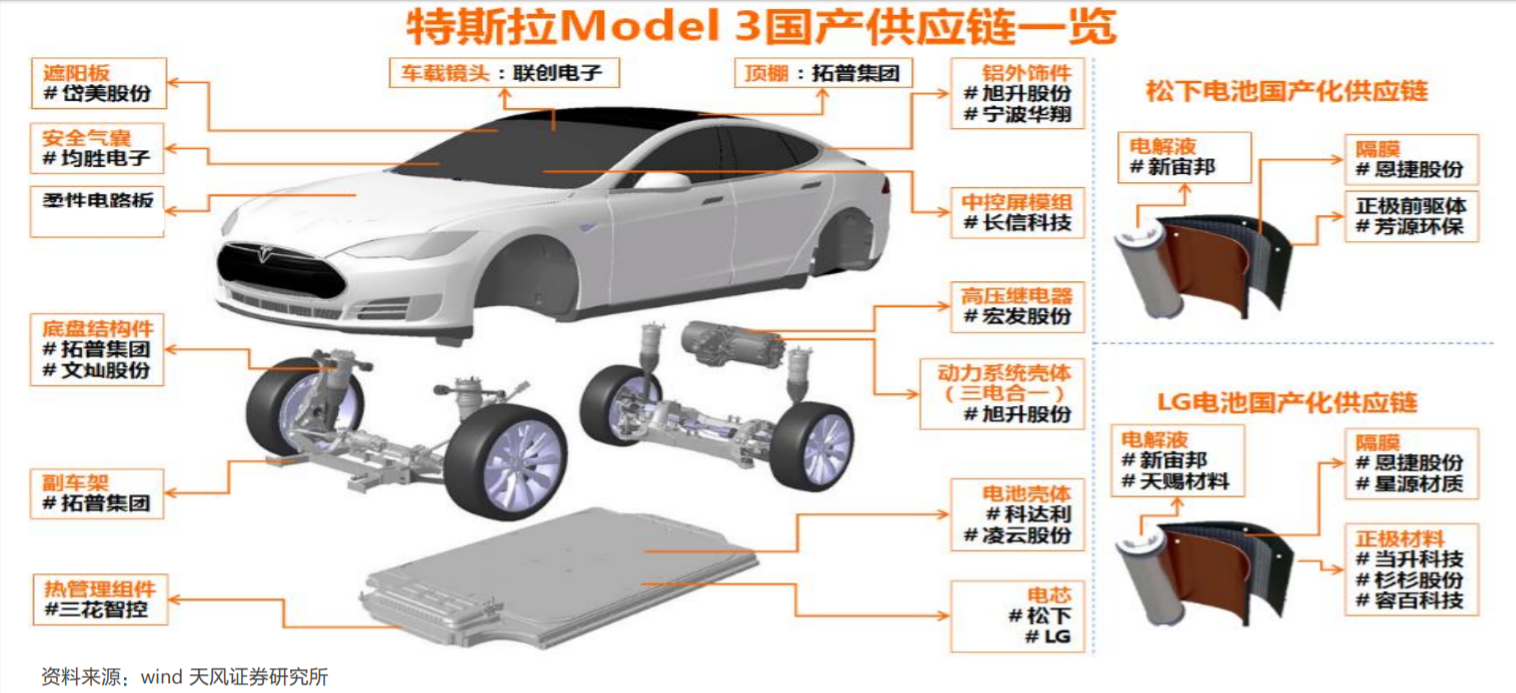

一、汽车零部件:特斯拉供应链全面国产化,突围之路!(天风证券)

二、利安隆:全球领先高分子材料供应商,中石油都抢着跟它合作(中泰证券)

情绪温度计:昨日两市上涨家数2059家,涨跌停比93:3,昨涨停今表现4.35%,炸板率26%。根据各项数据量化出两市情绪温度为45,赚钱效应一般,仓位控制在3-5成仓之间。

功夫研究院点评:周一早盘受到地缘政治因素影响指数出现一定低开,不过开盘后便在一些蓝筹板块的带动下拉升并突破3100点整数关口,随后便出现跳水,全天呈现宽幅震荡走势。整体来看,周一最终收出带上影线的K线,不过两市超过80家个股涨停,市场的赚钱效应未减。市场的热度被炒起来,股指稍微休息是正常现象,目前无论是60分钟还是30分钟都是整理形态,日线级别的整理也即将出现,因此本周还是一个震荡消化过程。震荡结束后可以密切关注业绩超预期的板块和个股,以及一些周期类品种。

(一)汽车零部件:特斯拉供应链全面国产化,突围之路!(天风证券)

特斯拉在自动驾驶、OTA、FSD、UR/UX、电池BMS领域、零部件模块化具有持续的核心竞争力,持续看好特斯拉出海的国际化之路,完成产能布局及爬坡之后的销量增长、盈利改善与ROE上升之路。 零部件国产化率提升带来的国产供应链投资机会,目前下线车辆的零部件国产化率达到30%,2020年中,可达80%,年底实现全国产化。

电动车市场2008年-2019年,电动车型空窗期,特斯拉先发制人。目前电动车进入2.0时代,特斯拉加州工厂目前年产能44万辆,未来增长空间有限。上海超级工厂进入试生产阶段,产能开始爬坡。2月底周产能已经接近2000辆,预计2020年初Model 3的周产能将提高到3000辆,年产能约15万辆。二期工程已开始建设,预计所用时间比一期少,或将用于量产Model Y车型。 未来上海工厂全部建成后年产能可达50万辆,将进一步满足国内市场对于中高端电动汽车的需求。

国产Model 3的毛利率可能增长至30%以上,主要得益于BOM和人工成本两块。材料选择与巨头进入,将进一步优化成本,BOM大 约占到生产成本的70%,不考虑地区间的价格差异,未来国产版BOM整体下降5%-10%将带动毛利上升2.8%-5.7%。人工成本上,2019年美国汽车生产线工人的平均年收入达到7.6万美元;在中国,目前特斯拉上海工厂的工人年收入约为1.7万美元,按照 加州工厂人工费用占生产总成本的18%来估算,成本上的减少将使国产Model 3的毛利上升10%左右。

(二)利安隆:全球领先高分子材料供应商,中石油都抢着跟它合作(中泰证券)

全球领先的高分子材料抗老化助剂供应商

公司产品覆盖抗老化剂主要品类,五大基地打造全球服务网络。主要产品有抗氧化剂、光稳定剂和整体解决方案产品 U-PACK。下游主要客户涵盖了巴斯夫、三菱工程塑料、富士集团、旭化成、中石化、中石油、金发科技、万华化学等众多全球知名高分子材料制造企业。

内生外延齐发展,业绩持续高成长

2011 年至今,公司收入年化增速均保持 20%以上,归母净利润年化增速中枢接近 30%,保持持续高成长。2018 年前后,公司建设珠海抗氧化剂基地及收购衡水凯亚 100%股权完善 HALS 产品配套,在进一步巩固公司抗老化剂龙头地位,同时也为未来 2-3 年业绩成长可持续性提供了较大保障。

下游需求保持增长,抗老化剂空间依然广阔

我国高分子材料 产量位居全球前列,我们估计,国内高分子助剂市场占全球市场的比重可达到 20%左右,相对应的市场规模约为 140 亿美元。近三年国内,下游高分子材料领域的扩产计划不断,下游需求的增长预期将带 来约 9 万吨的抗老化剂新增需求。公司所处的高分子材料抗老化剂行业保持长期景气,公司在产能扩产上的持续布局将有望推动公司业绩持续保持增长。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。