新行长任职资格获批不足一月,山西银行就吃了一个罚单

本文来源:时代周报 作者:谢怡雯

成立逾三年之后,山西银行股份有限公司(以下简称“山西银行”)已经扭亏为盈,但是公司治理仍有改进之处。

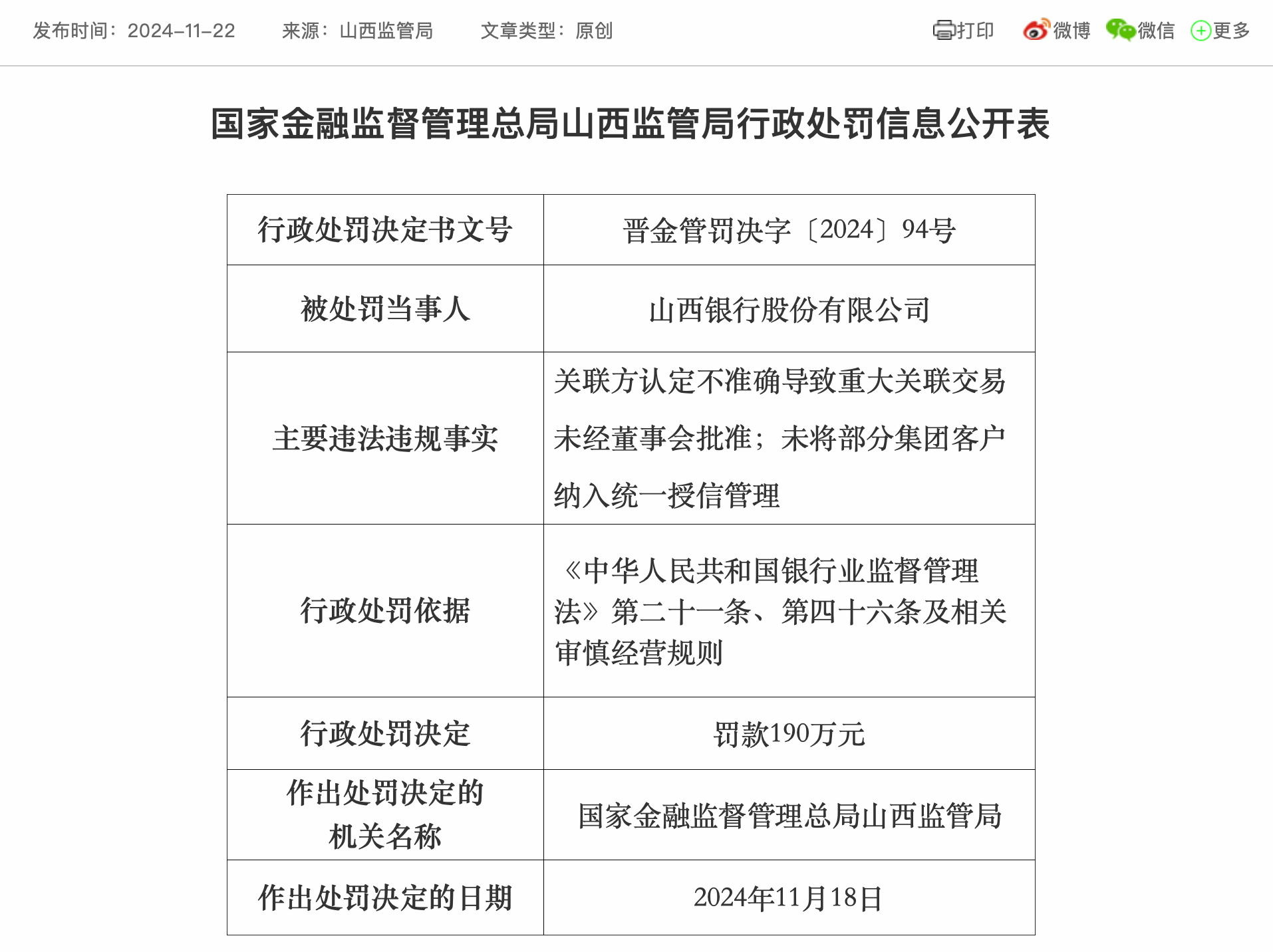

11月22日,“因关联方认定不准确导致重大关联交易未经董事会批准、未将部分集团客户纳入统一授信管理”,山西银行被国家金融监督管理总局山西监管局处以罚款190万元;与此同时,山西银行太原新建南路支行“因贷款风险分类不准确”也被罚款25万元。

另外,山西银行三名时任员工也被山西监管局警告。其中,时任山西银行太原分行公司部总经理助理杨晓雅“对未将部分集团客户纳入统一授信管理事项负有责任”、时任山西银行风险管理部员工卢芳“对关联方认定不准确导致重大关联交易未经董事会批准事项负有责任”、时任山西银行太原新建南路支行客户经理吕福海“对贷款风险分类不准确事项负有责任”。

图源:国家金融监督管理总局山西监管局

图源:国家金融监督管理总局山西监管局

究竟是怎样的关联方认定不准确呢?11月25日,时代周报记者就罚单涉及重大关联交易等相关问题致电山西银行董办并发送了采访函,相关工作人员表示目前不安排采访。

主要股东关联交易余额近70亿

山西银行本身历史并不久远,2021年,山西省政府推动地方金融改革,为了增强地方银行竞争力,牵头将大同、长治、晋城、晋中、阳泉五家城商行合并重组成为山西银行,2021年4月28日在太原举行揭牌开业仪式。

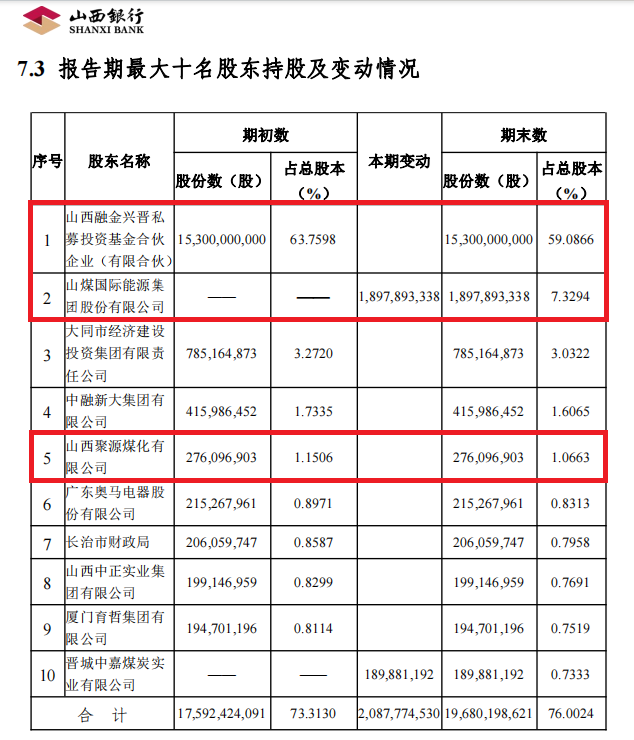

截至2023年12月31日,山西银行的第一大股东是山西融金兴晋私募投资基金合伙企业(有限合伙)(以下简称“山西融金兴晋私募”),持股比例为59.0866%;第二大股东是山煤国际(600546.SH),持股比例7.3294%;第五大股东是山西聚源煤化有限公司(以下简称“山西聚源煤化”),持股比例为1.0663%。

图片来源:山西银行2023年年报

图片来源:山西银行2023年年报

时代周报记者注意到,2021年、2022年,山西银行的年报披露均无发生关联交易。但是,2023年5月12日,山西银行突然披露“公司2023年重大关联交易公告”,即“2023年3月30日,本行董事会审议通过《关于山西聚源煤化授信类重大关联交易的议案》,同意为山西聚源煤化提供授信7.5亿元,期限12个月,专项授信额度全部用于项目贷款,以银团贷款业务方式开展。”

本次银团贷款敞口金额为15亿元,除了山西银行以外,晋商银行榆次蕴华街支行也提供了7.5亿元。

山西聚源煤化成立于2003年12月9日,公司实际控制人郭学明为山西银行的监事,按照《银行保险机构关联交易管理办法》相关规定,山西聚源煤化为山西银行的关联方。

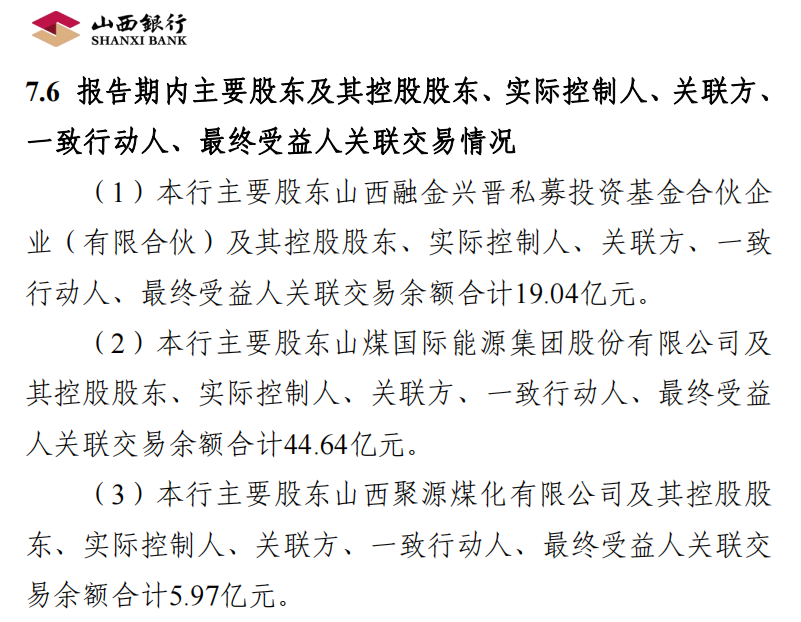

山西银行2023年年报显示,截至2023年12月31日,山西聚源煤化及其控股股东、实际控制人、关联方、一致行动人、最终受益人关联交易余额合计5.97亿元;另外,山西银行的主要股东——山西融金兴晋私募、山煤国际的关联交易余额分别约为19.04亿元、44.64亿元。三家公司(及其控股股东、实际控制人、关联方、一致行动人、最终受益人)与山西银行的关联交易余额合计约为69.65亿元。

图片来源:山西银行2023年年报

图片来源:山西银行2023年年报

另外,2023年10月27日,山西银行董事会还审议通过《关于山西汾西矿业(集团)有限责任公司(以下简称“山西汾西矿业”)授信类重大关联交易的议案》,同意为山西汾西矿业提供综合授信5亿元,期限12个月,授信额度可循环使用。用途为购买煤炭。

山西汾西矿业为山西银行第二大股东——山煤国际的实际控制人山西焦煤集团有限责任公司控制的企业,因此该公司与山西银行也形成了关联关系。

多位股东的持股遭遇拍卖

时代周报记者注意到,12月9日,山西聚源煤化将在某资产拍卖网站上拍卖4笔、合计1.9亿山西银行股权。据宁波市中级人民法院发布的资产评估报告,山西聚源煤化名下这1.9亿股权的评估价值合计为13362.70万元(约0.7033元/股),起拍价合计约为9353.93万元,是评估价的7折。

图片来源:某资产拍卖网站

图片来源:某资产拍卖网站

山西银行2023年年报显示,山西聚源煤化共持有2.76亿股。此次拍卖的1.9亿股权若成功转让,山西聚源煤化对山西银行的持股比例或将降至0.33%,掉出十大股东行列。

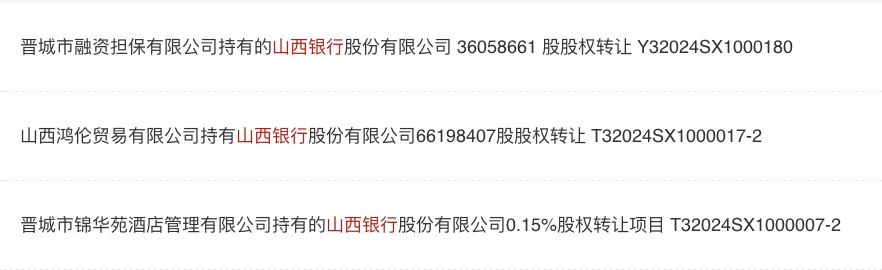

与此同时,在山西省产权交易市场上,还有三家小股东拟转让其持有的山西银行股权,合计涉及股权约1.41亿股,披露日期均在今年11月至12月期间。其中,晋城市融资担保有限公司拟转让3605.86万股权,转让底价未披露;山西鸿伦贸易有限公司拟转让其持有的全部6619.84万股权,转让底价4104.30万元;晋城市锦华苑酒店管理有限公司拟转让其持有的全部0.15%股权,按山西银行总股本换算约3883.95万股,转让底价3894.02万元。

图片来源:山西省产权交易市场

图片来源:山西省产权交易市场

加上山西聚源煤化拟转让的1.9亿股权,目前山西银行被挂牌转让的股权总数约3.3亿股,占总股本约1.3%左右。

从财务状况来看,山西银行除了2021年成立首年亏损46.73亿元以外,自2022年起便开始盈利,并且目前营收利润都在稳步攀升中。2024年1至6月,山西银行实现营收17.84亿元,同比增长19.09%;净利润4.75亿元,同比增长20.87%。

截至2023年末,山西银行不良贷款率1.74%,拨备覆盖率202.74%,核心一级资本充足率、一级资本充足率及资本充足率分别为9.90%、9.90%和11.74%,均满足监管要求。

就在不久之前的10月28日,国家金融监管总局山西监管局批复核准李颖耀山西银行行长的任职资格,其也是山西银行组建以来的第二任行长。

谁曾想,就在李颖耀的行长任职资格获批不足一个月,山西银行就“因关联方认定不准确导致重大关联交易未经董事会批准、未将部分集团客户纳入统一授信管理”吃了监管机构的一个罚单。

如何加强山西银行的公司治理,或是李颖耀行长在未来工作中需要重点关注的问题。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。客服咨询电话:059163307968、059163307969。