卖方研究遇双重考验 两超竞争格局长期化

卖方研究面临着收入模式和市场影响力的双重困扰,而长江证券和广发证券一直占据“本土金牌研究团队”奖项的前两名,形成了事实上“两超”的长期格局。

王丹/文

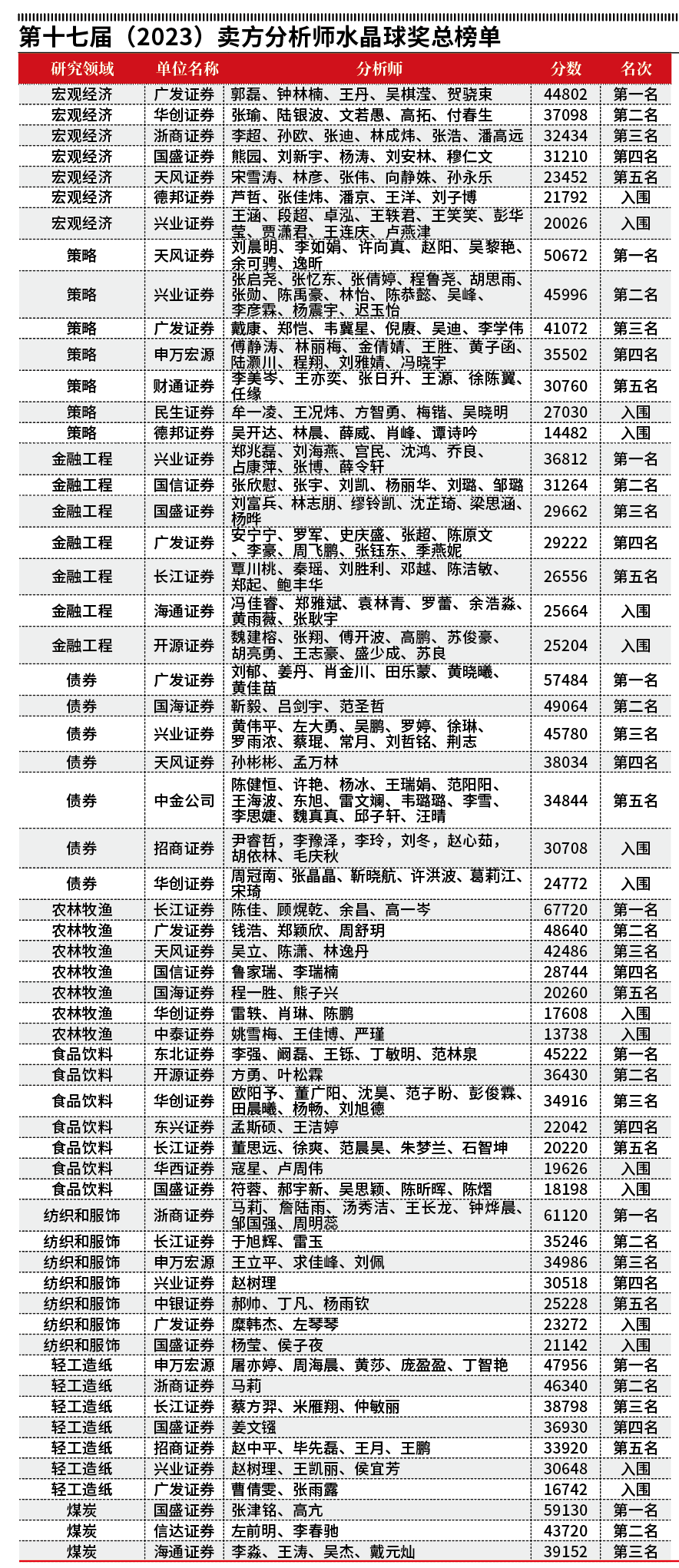

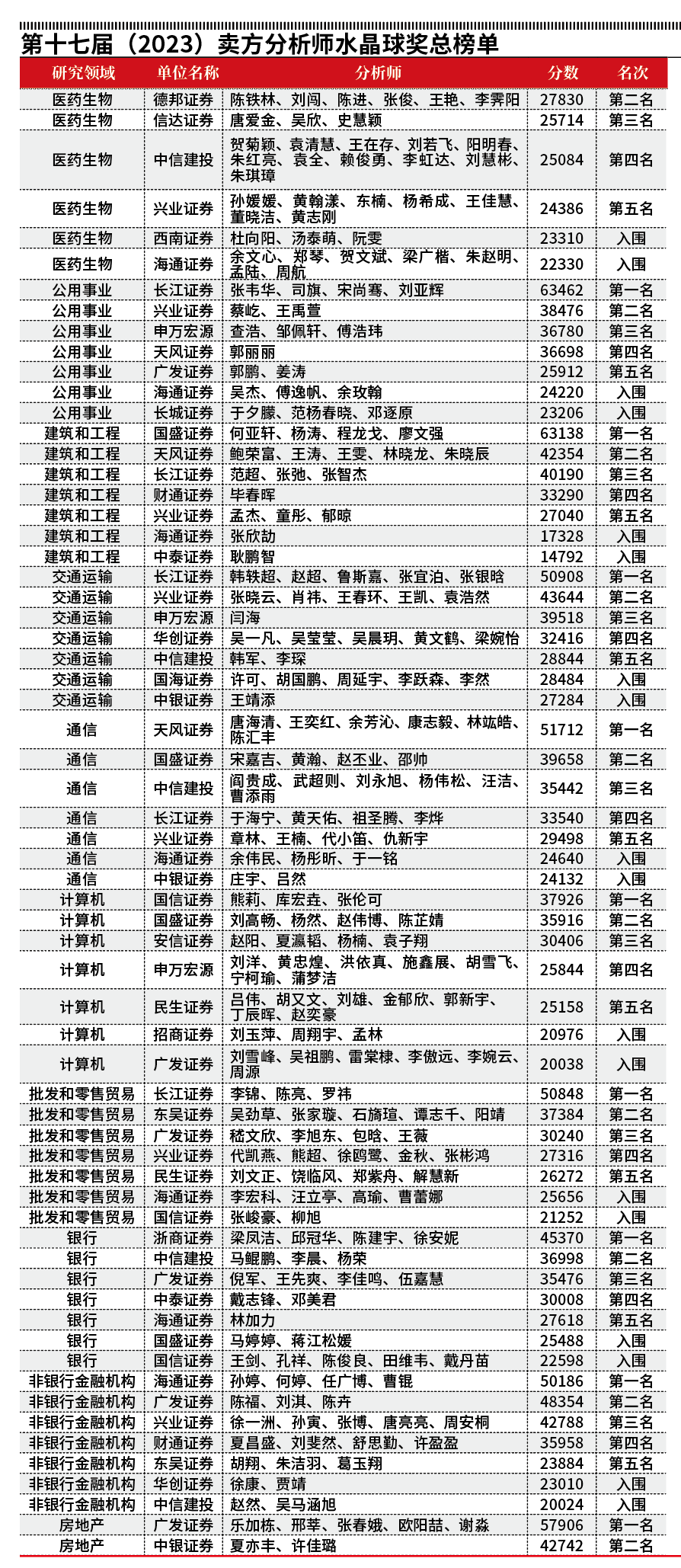

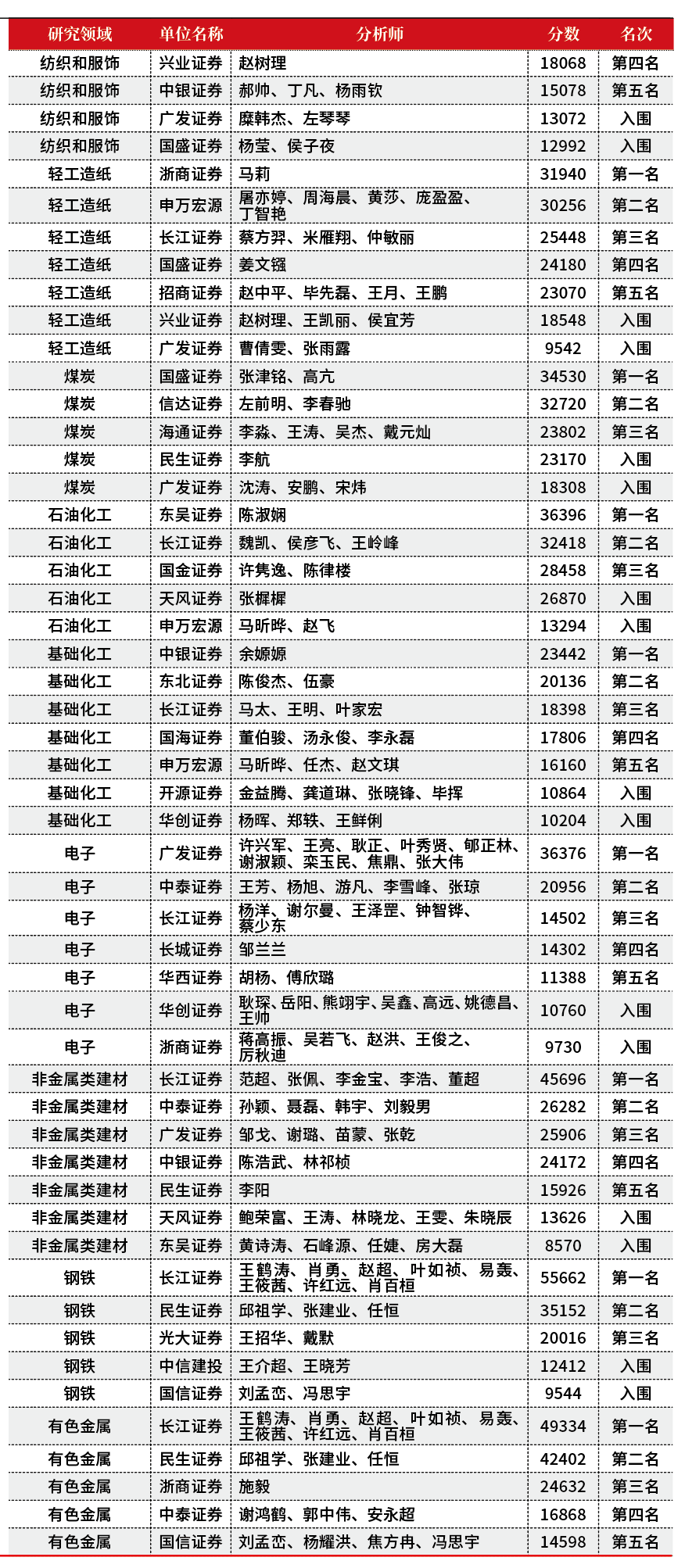

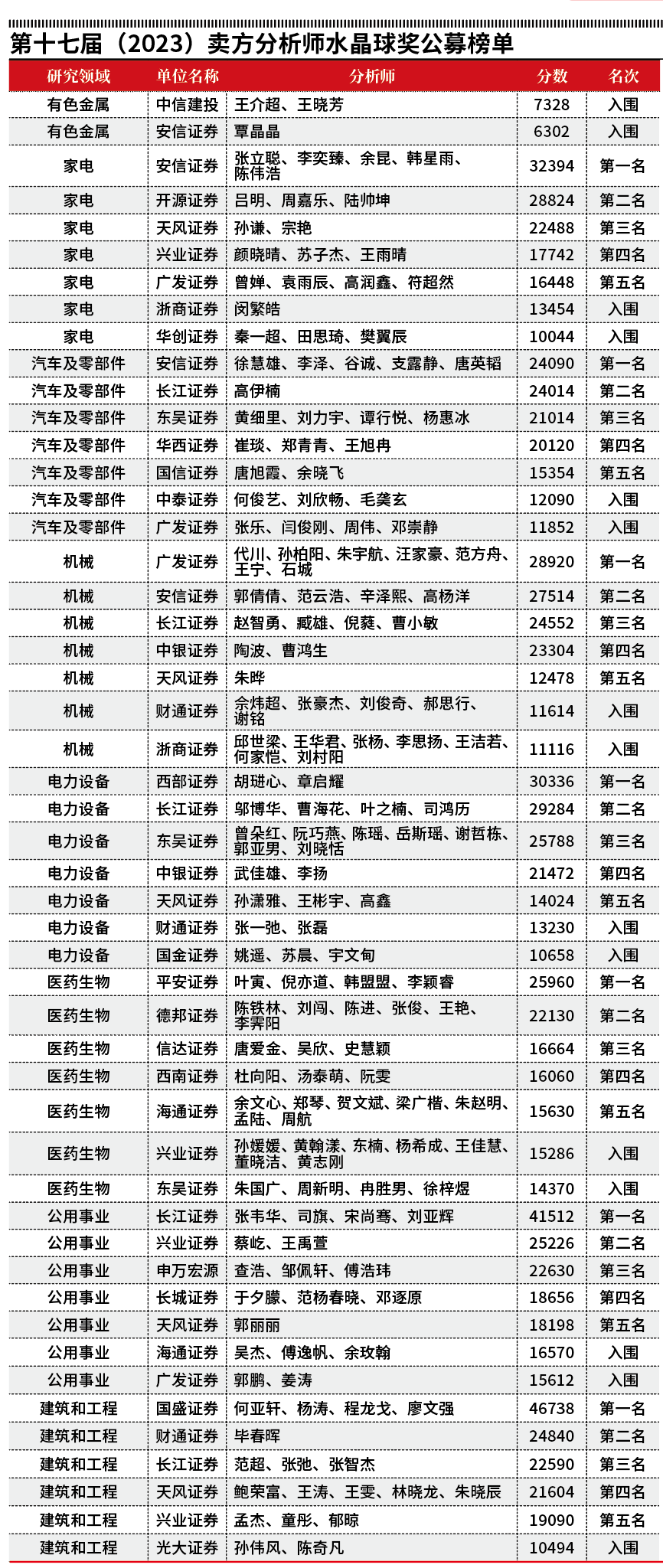

日前,由《证券市场周刊》主办的“2023第十七届卖方分析师水晶球奖”评选活动圆满落幕,来自国内41家卖方研究所的745个研究团队和41个销售团队,共计2694名候选人参与角逐38个“研究类单项奖”,以及“研究类机构奖”和“销售类单项奖”。

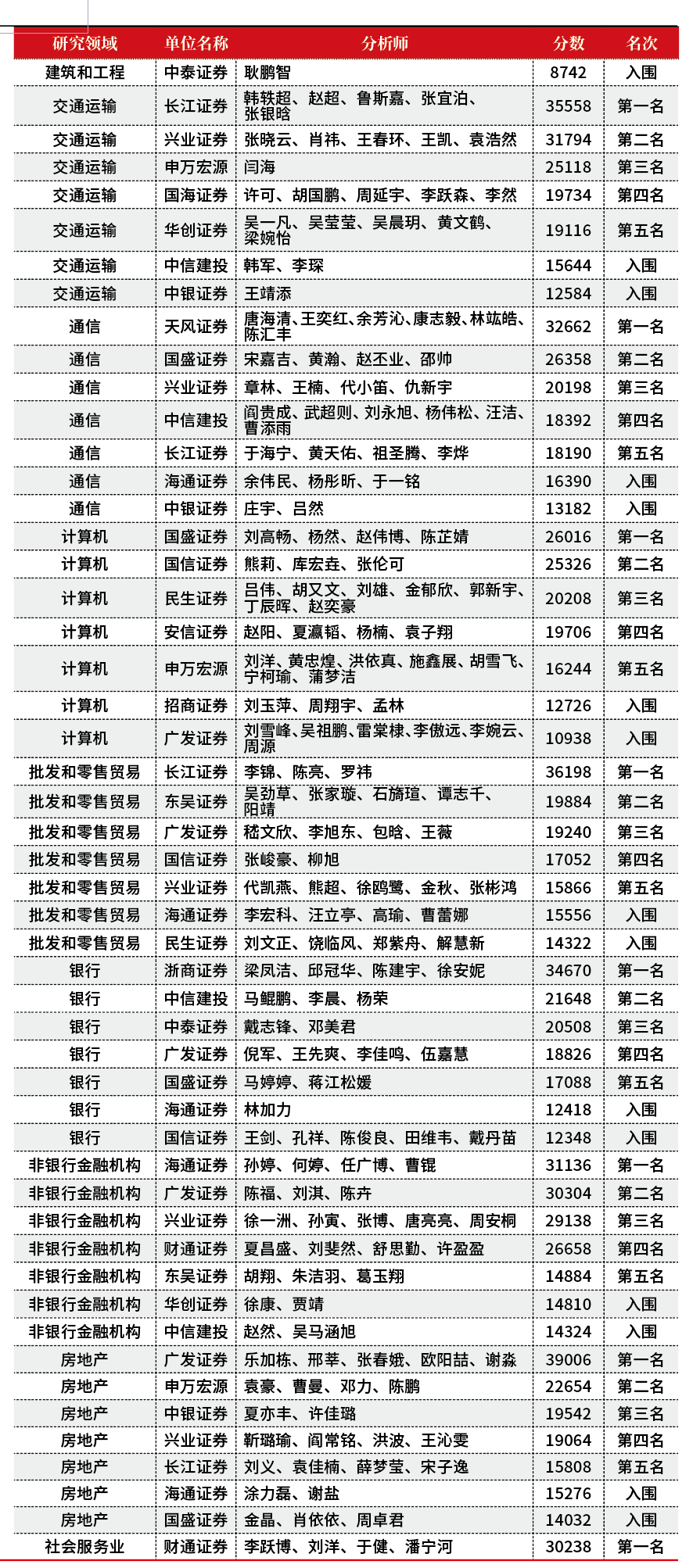

最终,按照“研究类单项奖”综合总分排序,长江证券、广发证券、兴业证券、天风证券、申万宏源分获“本土金牌研究团队”前五名。自2018年以来,长江证券和广发证券一直占据这一总分奖项的前两名,形成了事实上“两超”获奖的长期格局。这或许反映近年来券商对卖方研究的投入在达峰后进入相对稳定阶段,对应了榜单格局的稳定。

投票机构方面,有109家公募基金、73家规模以上私募基金和87家规模以上保险、资管、自营机构参与投票,涵盖了国内多数的重要买方机构。

从评选结果来看,有32家研究所分别在各领域中进入前五名,获奖面较去年有所扩大。

水晶球奖从2007年创办以来,一直秉持“公平、公正、公开”的评选原则,致力于挖掘中国最优秀的证券研究机构及分析师,促进本土资本市场健康发展。

过去十七年,基于普华永道的独立计票,水晶球奖评选这项有数万人次参与的评选活动,评选结果计票的公正性和准确性得到了有效保证,这也是过去十七届活动顺利开展的重要基础。

A股表现乏力 卖方研究受困

券商业务具有强周期性,卖方研究也不例外。2023年A股市场乏善可陈,给卖方研究带来极大挑战。

除了年中一波AI行情比较具有持续性,多数机构重仓方向全年都表现不佳。年底来看,实际高收益主要来自微盘股、北交所这类交易性品种,这让主要看大公司、看基本面的卖方研究很难提供alpha收益。

前两三年公募基金抱团的赛道股和新能源两大方向遭到“杀高估值”和“无资金接盘”的夹击,导致数个主要指数都连创新低,几乎达到估值“零分位”。

有投资者称:“所有指标全部失效,包括股债收益差、估值底、沪深300连跌三年;所有投资套路全部失效,包括景气投资、困境反转、净利润断层。”

在上述大背景下,卖方研究只能“螺蛳壳里做道场”。由于与公募基金利益捆绑紧密,随着2023年公募基金主动权益申购规模同比大幅下滑、对市场的影响力急剧下降,卖方研究也面临着收入模式和市场影响力的双重困扰。

回顾2023年,权益投资者取得显著收益主要来源于三个方面:

一是前面所说微盘股、北交所,避开外资、公募基金这样的净卖出方,成为游资缩容抱团的交易性品种;

二是投资海外赚到相关市场beta收益的基金;

三是基于宏观认识,通过仓位控制取得超额收益的基金。以后视镜来看,2023年初确实有券商人士看对宏观。最典型的是东北证券首席经济学家付鹏提出了“强预期、弱现实”。3月28日,他在微博上写道:“从1月底开始,虽然很多人对2023年预期很强,但是经济表现的现实情况就是没有更差,但也没有超强预期的预期差,股市综合行情和债券表现的一样,都是保持冷静客观的不温不火的状态,没有总量行情,市场主要是结构投资主题投资,这一思路可能是会延续整个全年都有可能。”确实,2023年,就在宏观经济不冷不热的现实下,相对于较稳定的现实,市场预期全年有较大滑落。时至年底,从债市和股市的表现来看,市场预期显得过于悲观。随着2024年宏观经济从稳到升,市场预期有望转向乐观。

上述三个领域都非主流资金策略方向和卖方研究能提供alpha的领域,导致卖方研究难以发力。

从预期现实到预期“预期” 研报数量“卷”到天际

卖方研究本来就是一个压力较大的行业,在2023年严峻的外部背景下,卖方研究也踏入越来越卷的循环,研究愈发深入。比如高频数据,有日频就不看周频。卷带来的明显现象,现实数据有一点变化,预期就抢跑好多。不但要预期现实,还要预期“预期”。

因为大家都卷,生怕抢的比别人慢一点,所以看到短期数据,就先把中长期逻辑交易了再说。例如,在2022年年底和2023年年初,中长期看,2023年的经济复苏不会非常强,毕竟三年的疤痕还在,但能确定的是,2023年相对于2022年会复苏,但市场上来就把经济复苏的预期“打满”。数据一有反弹,核心股票就先涨50%再说。生怕落在别人后边。

在这样的节奏下,作为重要信息源头的卖方研究自然是“卷王”。

据财联社报道,截至2023年11月17日,逾90家券商的2348名分析师发布约18万篇研报,其中深度类有1603篇,个股类有3783篇,行业类有963篇。粗略估算,相当于卖方研究每天的研报数量约为564篇。

中信证券研报数量排名第一,研报数量为9301篇。

以截至11月17日的319个自然日计算,日产一篇研报的分析师多达57名;以工作日218天计算,14名分析师可日产2篇研报,总计191名分析师日产1篇研报。

部分分析师研报数量极高,其中中信证券首席经济学家明明以928篇列2023年以来研报数量排名第一。

研报数量的多寡是由多重原因形成,一是行业研究属性,固收等因数据更新频率较高,研报自然不会少;二是首席分析师因各种原因署名情形不同,研报数量也就不同;三是研究员职能定位于外部服务,或内部服务的差异;四是部分研究方向因研究深度较深、影响力较大,研报产出因此较少,此外还有更多其他原因可导致研报数量不同。总体而言,研报数量一定程度反映分析师的工作量,不能简单通过研报数量来判断分析师能力,但过多或过少均不适宜,需在把控研报质量的前提下正常提升数量。

在“卷”数量的同时,一份研究报告的发出,背后是分析师及团队异于常人的付出。对分析师而言,做出有价值的研究,得到客户认可是一切的基础。而研究的价值一般体现在广度、深度、前瞻性上。这通常意味着分析师大量的时间精力投入。

而在服务同质化严重的情况下,大家都在研究着相同的标的,时效性成为重要影响因素。分析师只能通过拼时间来保证时效性,一年365天每天都在工作,每天都要工作到12点以上。勤奋、吃苦耐劳确实是这个行业必备的品质。不间断的工作,生理和心理都会面临巨大压力。

公募费率调降监管强化 卖方研究经历收入模式考验

2023年,在金融监管强化和公募基金回报问题引发关注的背景下,公募基金费率改革迅速推进。12月8日,中国证监会发布《关于加强公开募集证券投资基金证券交易管理的规定》(征求意见稿),向社会公开征求意见,标志着公募第二阶段降费改革启动,这阶段重点在于佣金分配与费率调降,费率预计降幅33%。

目前对于不同客户的佣金费率大致为:公募8%、私募2%-2.5%、保险3%-5%、散户1.5%,其中公募较高的佣金费率是卖方研究分仓派点收入模式的有利条件。

2023年,不但佣金费率将大幅调降,佣金分配也受到监管的直接约束。征求意见稿提出,严禁使用交易佣金向第三方转移支付费用,包括但不限于使用外部专家咨询、金融终端、研报平台、数据库等产生的费用。此外,基金管理人应当建立交易、投研、销售等业务隔离机制,基金销售业务人员不得参与证券公司选择、协议签订、服务评价、交易佣金分配等业务环节。

面对主要收入模式遭遇的冲击,基金博主@看星星的Flora表示,卖方研究所可以盘一盘自己的基本面了:1.研究所的收入主要靠公募还是私募等其他类客户?私募客户多的,这次冲击不会那么大。2.有没有收到过研究顾问费?不在分仓里的、直接收费的那种。有过这种收费经验的,马上看一下有没有可复制性,可复制性意味着规模化的空间。3.把自己的收入和投入重新分类看一下,之前纯靠soft dollar那个1.2倍赚差价回来的,接下来要是真的没有了。

而资深产业研究博主@董指导挤出俩酒窝认为,长期看收入模式的转变利好头部研究所和卖方研究回归本源。虽然分析师里一大半都厌倦了“靠服务、而不是靠研究”来赢得客户。但在派点机制下,基本面研究最后还是很容易成为,打听消息、搞人际关系、搞事儿,甚至帮基金经理解决个人生活问题,这才会有卖方分析师做PPT来分析基金经理的情况。但随着卖方研究所头部化之后,虽然基金拿着利益分配权,但如果卖方研究所供给侧去产能后只剩几家,甲乙双方实力相当,靠服务讨好的重要性下降,就可以静心做研究了。

总之,2023年,对卖方研究来说是研究影响力和收入模式双双经历考验之年,变局可能正在发生。

卖方分析师备受关注 分析师评选助力其发展

证券分析师是证券市场的专业研究人员,同样是重要的资本市场信息途径,分析师通过自身的信息收集渠道和专业的研究分析能力,找到反映资产标的合理价值的信息含量,并为市场的参与者们提供信息挖掘和传递服务,以提升资本市场资源配置的效率。

研究分析师的预测和分析的性质,有助于我们了解包含在股票价格当中的信息的本质。因此证券分析师所提供的信息准确性和预测的准确性关系到证券分析师的市场价值,相关研究说明,卖方分析师的研究报告仍然是投资者的众多信息来源之中最为重要和很有影响力的渠道。

证券分析师分为两类:买方分析师就职于公募基金、养老基金及保险等投资机构,卖方分析师供职于证券机构(包括投资银行)并公开提供研究成果和发布研究报告,机构投资者的投资组合收益率之所以能够跑赢市场,很大程度上依赖卖方分析师为他们提供的研究支持。由于买方分析师对公司内部服务和提供信息,并不对外公布其研究成果,因此市场对证券分析师的关注焦点集中于卖方分析师。

“卖方分析师水晶球奖”评选活动由《证券市场周刊》于2007年正式发起,每年举办一次,至今已经举办了17届。

从第一届开始,主办方就邀请了普华永道会计师事务所作为独立计票机构。并由晨星(2007-2014年)、格上理财(2015-2023年)作为协办方提供合资格私募基金投票人名单。

参加“卖方分析师水晶球奖”评选活动的候选机构主要为开展卖方研究业务的券商研究所,活动举办以来总体上参与机构变化不大。

参加“卖方分析师水晶球奖”评选活动的候选人主要是卖方分析师和销售经理,经过规范后,要求分析师在报名时需要具有证券投资咨询(分析师)执业资格,并且没有受到过证监会和协会的处罚。主办方对照报名名单,通过证券业协会网站确认候选人的相关资格。

参加“卖方分析师水晶球奖”评选活动的投票机构主要为A股二级市场买方,主要类型包括:公募基金、合资格(规模以上)私募基金和其他类型机构。近几年来,投票人数连续增加。

2023年活动流程包括:确定候选人、确定投票人、印制投票手册、发放投票手册、投票人投票、投票人寄回、普华永道计票、公布结果。

活动的初衷在于鼓励分析师提升研究水平和强化与买方机构的沟通。从效果来看,在各种卖方分析师评选的推动下,各家研究所展开了良性竞争,共同将卖方研究这一细分市场做大做强,成为证券投资行业最为令人瞩目的领域之一,从分析师和销售经理的数量到研究报告数量,都呈现几何级数增长。

近几年来,对卖方分析师评选活动的监管大大加强。水晶球奖活动主办方因应形势做出了相应调整。2023年,主办方继续这一方向,以合规为导向,进一步提高活动组织水平、完善活动规则、加强信息披露。

从本届“卖方分析师水晶球奖”榜单来看,共有32家研究所分别在各领域中进入前五名,获奖面较去年有所扩大。

卖方研究在国内从初创至今,伴随中国资本市场一路成长,已经历了将近二十年时间。卖方分析师们慎终如始,无怠无荒,为公募基金等买方机构提供了专业化、高附加值的研究服务。

在卖方研究发展的历程中,出现了不少可圈可点的关键人物,有令人尊敬的中国卖方研究领域的开创者,有锐意进取的卖方研究机构改革者和领军人物,有群星璀璨的分析师队伍。他们不但为本行业的发展做出了卓越贡献,也推动了中国资本市场有效性的提高。在卖方研究机构的引领下,基本面分析、价值投资在中国资本市场落地生根、枝繁叶茂。

最近几年,金融行业进入强监管周期,服务实体经济的导向显著加强。新形势下,在上市公司与投资机构之间信息沟通上发挥重要作用的分析师群体,仍将大有可为。

同时,卖方研究机构经过多年发展,已经相当自律和成熟,能够更多地担负起为市场提供有效信息和稳定预期的作用。

当前,分析师回归研究,减少非研究事务的干扰,这不但是监管导向,也是研究所服务实体经济和分析师体现自身价值的大势所趋。但同时,卖方分析师评选作为分析师评价机制的有效补充,仍将在一个阶段内不可或缺。对此,水晶球活动主办方希望在综合考虑监管导向、研究所评价机制需要和分析师个人价值实现的基础上,在各方利益的再平衡当中,扮演合作与良性促进的角色。

目前,中国经济和资本市场转型仍在途中,卖方研究也迎来新的挑战。祝愿卖方研究能够探索出更好的行业形态和业务模式、实现更高的研究水平、具备更强的服务功能,为中国资本市场的长足发展再立新功!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。