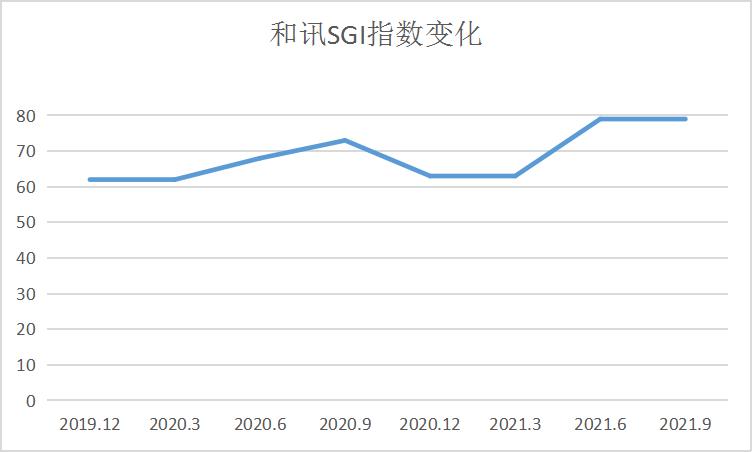

和讯SGI公司| 中环股份SGI指数最新评分79分,月内绛价两次,去产能的价格战开打了?

12月30日,中环股份(002129)下调硅片价格,对标此前12月2日的厚度160微米硅片价格,G1硅片下降0.05元/片,报价5元/片,降幅0.97%;M6硅片下降0.05元/片,报价4.9元/片,降幅1%;M10硅片(160μm)下降0.0.39元/片,报价5.70元/片,降幅高达6.4%;G12硅片(160μm)下降0.65元/片,报价7.7元/片,降幅高达7.8%。

这是中环股份本月第二次下调硅片价格。

早在11月30日,隆基股份(601012)官网报价显示,182mm硅片下调至6.2元/片,降幅达9.8%。今年以来硅片赛道相当火爆,行业已经出现产能过剩的危机,所以价格下降将会是趋势。

继隆基股份硅片价格现年内最大跌幅后,中环股份于12月2日跟进调整,其中M6硅片下降0.72元/片,报价5.05元/片,降幅达到12.48%。

2021年作为“十四五”的开局之年,在 “碳达峰”、“碳中和”目标的推动下,光伏迎来历史性发展机遇。但上半年,由于行业供应链供需失衡,硅料紧缺,价格一路攀升,持续上涨超135%。

10月27日,中国有色金属工业协会硅业分会公布了最新的多晶硅料价格——该周国内单晶复投料价格区间在26.2-27.6万元/吨,成交均价为27.18万元/吨,环比涨幅为0.41%;单晶致密料价格区间在26.0-27.4万元/吨,成交均价为26.94万元/吨,环比涨幅0.26%。

硅料价格持续创下阶段性新高,意味着硅片企业的生产成本还会继续扩大。但所幸的是,硅片企业可以通过提价,来向下传导成本压力。

为了应对上游原材料的涨价,中环股份也在今年持续调价,三季度末,其硅片产品价格平均提高9%。

因供需失衡、原材料上涨而短暂涨价过后就是因产能过剩导致的降价潮。

中环股份本月连续降价并不意外。硅片价格延续下跌趋势主要原因是累计库存待消化,终端需求不及预期。

中环股份本次报价主要基于拥抱硅料下行的周期等。硅片环节价格松动背后,光伏行业阶段性的产能过剩现象或将出现,新的价格战不可避免。

硅片环节这轮降价主要是出于去库存压力,硅片价格实际应该受上游硅料价格影响更大。目前硅料价格仍然维持在27万元/吨附近,降价对毛利率影响明显,这对于此前一直是上游掌握话语权的光伏产业链而言,并不多见。

受硅料涨价的影响,下游组件价格在四季度仍然保持2.1元/瓦以上的价格,导致下游开工率低迷。因此,在硅片环节实现“让利”后,电池片和组件盈利空间有望得到改善。

股价翻了近一倍,公司积极扩产

中环股份主要产品包括半导体材料、半导体器件、新能源材料、新材料的制造及销售;融资租赁业务;高效光伏电站项目开发及运营。产品的应用领域,包括集成电路、消费类电子、电网传输、风能发电、轨道交通、新能源汽车、航空、航天、光伏发电、工业控制等产业。

前三季度,中环股份净利润同比增长了226.3%,进入三季度股价出现狂飙式上涨,曾一度站上56.26元的高位,进入四季度股价略有回调,截止12月30日收盘报40.54元,市值1310.14亿元。下半年股价几乎翻了一倍,成为又一家市值超过千亿的国内光伏公司。

11月2日晚间,光伏巨头中环股份发布公关,其90亿的定增项目顺利完成。在争夺份额的名单中,不乏国泰君安、中信证券(600030)、招商基金等等知名大基金,还能看到UBS AG(瑞银)、高盛的身影。最终,易方达基金、南方基金、招商基金等黯然而归,保险资金中国人寿、大家资产和新华人寿拿到前三份额。根据官方通告,中环股份这轮增资全部会用在50GW(电力单位:吉瓦,代表 10 亿瓦特)的太阳能(000591)级单晶硅材料(G12)智慧工厂项目上。这一项目已经在今年3月开工,预计年底开始投产,2023年全部达产。用“风光无限”形容中环股份混改第一年,可谓再合适不过。

中环产能虽然暂时在隆基之下,但扩产更为激进。他们在内蒙投入92亿扩产后,又将银川投入了120亿用于G12单晶硅片生产,也即是前文中90亿定增所投入的项目,这也是迄今为止全球最大的硅片项目投资之一。

中环股份成立比隆基还要早一年,和隆基民营背景不同,中环股份前身是天津市第三半导体器件厂,在世纪之交国企改革的浪潮中,改制为国有独资的天津市中环半导体有限公司。

中环股份的主理人沈浩平是隆基创始人钟宝申和李振国的学长,同样毕业于兰州大学物理学系。他们有过相似的经历——毕业后,都在车间拉过单晶硅。这两家公司选择了不同的路径。隆基全部押注在少有人问津的单晶硅,而中环股份选择双管齐下:既做半导体材料,也做单晶硅片。

2020年,一场声势浩大的收购落下尾声。TCL科技6月发布公告,参与收购中环集团全部股权,9月,国资委批复同意此次间接转让,金额高达125亿。TCL科技通过中环集团间接持有中环股份占公司总股本的25.03%,成为间接控股股东,显然李东生这一举动是无比明智的。

为什么中环股份能够在光伏硅片疯狂扩产、达产的“过剩季”能够做到逆行业之不利趋势而出现净利率的上行呢?

净利率逆势上,盈利能力凸显

中环股份和讯SGI指数评分出炉,公司获得79分,从图中可以清楚的看出,公司在前6个季度得分较平均,得分维持在60-70分之间。反映出公司发展萎靡不振,但是进入2021年公司发展进入快车道得分急速上涨。

2020年中环股份半导体实现营业收入 190.6 亿,同比增长 12.8%;净利润 14.8 亿,同比增长 17.0%;归属于上市公司股东净利润 10.9 亿,同比增长 20.5%。

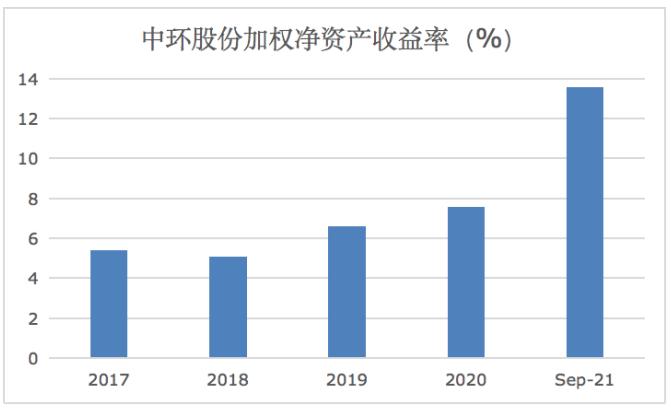

从重要财务数据加权净资产收益率中看,中环股份从2017年到今年三季度一直处在蒸蒸日上的状态。尤其是今年公司经营状况分外瞩目。

2019年和2020年在全球贸易争端不断、世界经济增长放缓、疫情影响持续在全球蔓延、国内经济下行压力加大的背景下公司能有如此成绩实属难得。

在进一步开拓市场的过程中运营能力、盈利能力、资本结构方面基础稳固,尤其在盈利方面潜力足。

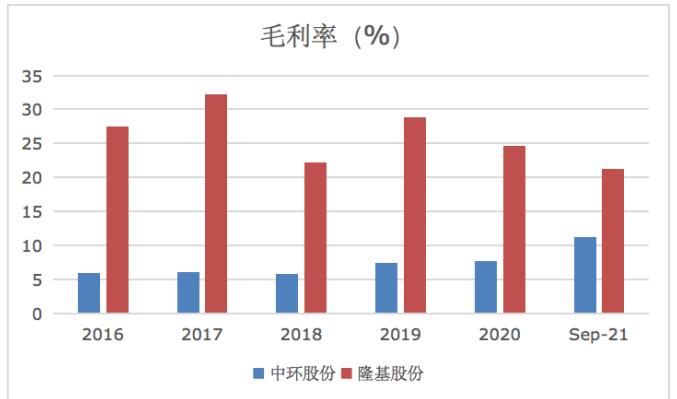

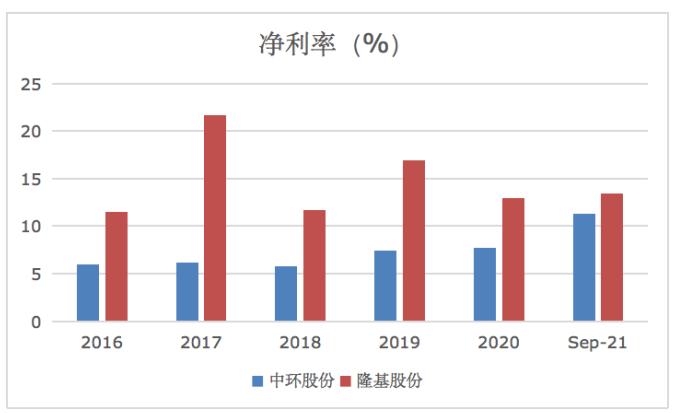

毛利率和净利率分析,从2016年以来中环股份远远落后于隆基股份。差距虽然明显,但是也在逐渐缩小差距。

中环股份10月26日发布2021年三季报,前三季度的营业收入291亿元、归属于母公司扣非净利润24.9亿元,分别同比增长117%和295%,第三季度的营业收入114亿元、归属于母公司扣非净利润11.9亿元,分别同比增长142%和471%。

在今年三季度报公布,中环股份毛利率有大幅提升,但是仍远远落后于隆基股份,净利率却几乎和隆基股份持平。

中环股份三季报中较为耀眼的是:在光伏硅片行业整体利润率大幅下行的三季度,中环股份仍旧保持着较强的盈利能力,三季度的净利率相比二季度还是进一步上升的。隆基股份毛利率、净利率双双下跌相比,形成了鲜明的对比。

这也侧面体现中环股份产品市场竞争力增强,各项费用支出控制得当,为净利润争取足够大的空间。

同时值得注意的是,中环股份半导体器件产品毛利2013年以来始终为负,2019年毛利更是降至-34.3%。尽管顶着“国内首家12寸功率半导体厂商”的光环,但半导体器件业务距离带来稳定现金流仍有很长的路要走。

另一方面,公司2017年至2018年的半导体研发费用分别占到总研发费用的39.4%、20.6%,占比远超半导体业务营收占比,后续随着8、12英寸硅片生产线建设投产和开发支出资本化率提高,半导体研发费用占比逐渐减少至2019年的9.2%。不难看出,中环股份凭借光伏业务的强大现金流支撑其半导体业务研发和扩产,培养新的经济增长点。反观半导体硅片龙头沪硅产业,营收全部来自半导体业务,尽管半导体领域市场份额远超中环股份,但是近些年始终在亏损边缘挣扎,研发费用也不及中环股份。详情可查看往期文章:和讯SGI公司| 沪硅产业SGI指数最新评分54分,股价涨了6.1倍,盈利能力差是短板

库存金额节节攀升,借款数巨大成“定时炸弹”

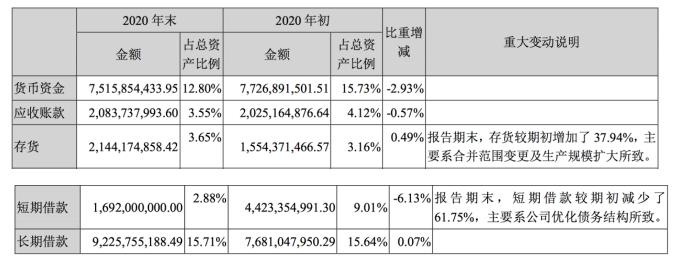

去年中环股份太阳能硅片销量较去年增长 24.90%,产量较去年增长 30.23%,库存量较去年增加 591.26%,主要系由于公司新能源材料产能提升,销售规模扩大所致;太阳能硅片折算成 G1 产品列示。

半导体硅片销量较去年增长 38.74%,产量较去年增长 37.65%,库存量较去年增加 19.37%,主要系由于公司半导体材料大尺寸硅片产能提升,销售规模增加所致 。

去年存货金额增加了37.94%,这对一个科技企业来说并不是一件好事。

库存商品激增的另一个原因可能是产品在新兴市场的拓展并非一帆风顺,在日益激烈的市场竞争中,产品或许处于劣势地位。

存货价值的激增意味面临着存货跌价风险,若其未来不能有效地实施库存管理,或产品市场环境变化出现原材料、库存商品价格大幅下跌的情形,则存货价值存在进一步下跌的风险。

库存居高不下影响公司现金流,2020年的财报显示虽然公司现金流比较充足但是这是基于公司借款节节攀升的前提的,中环股份借款超过百亿,为企业今后扩张埋下一颗定时炸弹。

计入当期损益的政府补助2018年到2020年分别为为3.49亿,2.13亿,5958万,有逐年上升的趋势。政府补贴一定程度上缓解债务压力,为净利润争取空间。

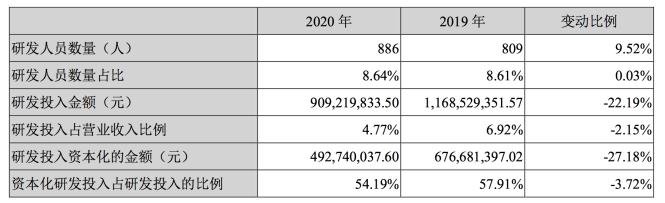

利润大涨,研发投入却减少22.19%

中环股份所处行业为知识密集型、技术驱动型产业,技术更新变化较快,公司需要不断地进行研发投入,以保持公司产品的市场竞争地位。

2020年财报得知公司在营收净利双丰收的前提下对研发大砍一刀,投入金额减少22.19%。研发投入占营收比重同比大幅降低。

值得注意的是,到2021年公司12寸硅片产能有望达到17万片/月,远期规划12寸硅片产能将达到60万片/月。中环股份在8英寸和12英寸产能规划上偏稳重,注重目前现金流更好的8英寸硅片。经计算,8英寸和12英寸产能分别占国内硅片总规划产能 的30.3%和8.1%。虽然12英寸是行业发展方向,但国内技术龙头沪硅产业12英寸硅片量产毛利率为-48.0%,可见良率亟待提升。短期内大量的12英寸产能规划可能拖累现金流,影响研发支出。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。