秦钏:海外疫情对PTA产业链的影响分析 | 独家观点

作者|中州期货聚酯产业研究员 秦钏

编辑|八月

秦钏 |聚酯产业研究员

在中州期货能化团队负责聚酯产业链研究,主要负责品种有PTA、乙二醇等。毕业于英国格拉斯哥大学投资银行与金融专业,理学硕士,以总分A的成绩获得一等荣誉学位,本科就读于山东大学,攻读会计学专业,管理学学士。熟悉金融衍生品分析,资产组合投资分析等。曾有近三年银行工作经验,熟悉货币市场和信用市场,熟悉公募基金评级规则。

核心观点

.2020年初,武汉爆发了新冠肺炎,在中国封城、限制人员流动、推迟复工复产,加上举国上下积极捐款捐物、派医疗队支援等一系列措施的实施下,我国的疫情已经得到了有效控制,即便是重灾区武汉,新增确诊也下降到了个位数。但与此同时,海外疫情却进入了爆发期。

.海外疫情的发展步伐不一,爆发期呈现时间差,各国的应对措施决定了各国经济活动付出的代价是短期还是长期。

.疫情破坏原有供需关系,加大供需矛盾。海外疫情的影响更多的是自上而下去影响定价和各个环节的利润分配。

.日韩的疫情对PX供给端的影响有限。PTA供大于求的格局短期难以改变。

.原油由于供需矛盾加剧的暴跌向下游让渡利润,但PTA供需过剩的情况下难以分得利润让渡。

1.海外疫情发展情况及各国应对措施

1.1疫情蔓延至全球

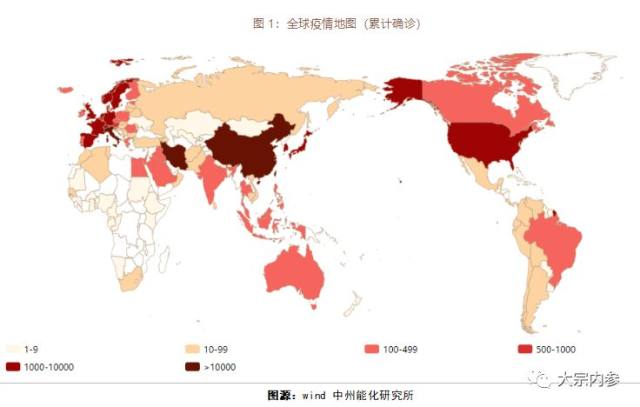

从这张地图中我们可以看到 ,新冠疫情已经蔓延至全球,除了中国以外,疫情最严重的国家和地区有:意大利、伊朗、韩国、西班牙。其次是欧洲的法国、德国和美国(爆发较晚:最初高昂的检测费和严格的确诊条件)、瑞士和日本等。

从这张地图中我们可以看到 ,新冠疫情已经蔓延至全球,除了中国以外,疫情最严重的国家和地区有:意大利、伊朗、韩国、西班牙。其次是欧洲的法国、德国和美国(爆发较晚:最初高昂的检测费和严格的确诊条件)、瑞士和日本等。

1.2海外疫情集中度逐渐减弱

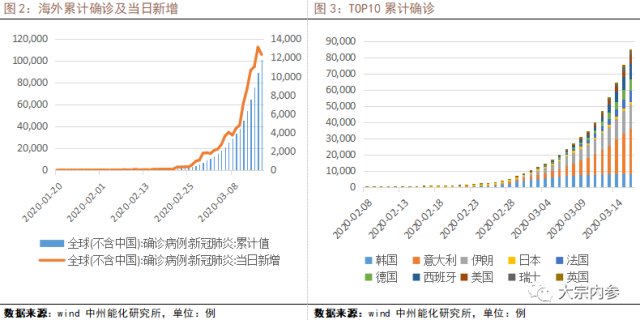

海外累计确诊的集中度逐渐减弱,各国进入爆发期存在时间差。全球新增确诊人数也在逐日攀升。各国对于疫情的态度与应对措施决定了各国经济活动付出的代价,而这取决于两点:(1)对经济活动影响的担忧;(2)政治领袖受本国政治结构条件的制约。由于政体的差别,海外疫情的控制可能不能像中国一样迅速准确,虽然也因防控力度小,对经济的短期影响要小于中国,但这可能导致疫情持续时间更长。

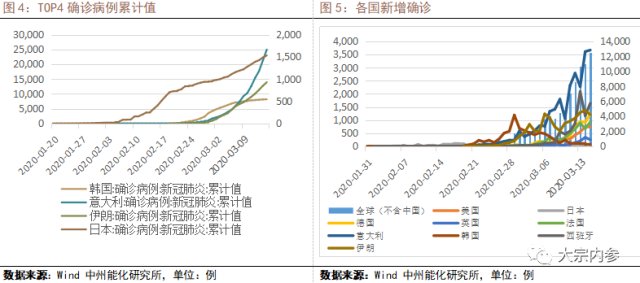

海外疫情目前处于爆发期的初期,并且呈现出分批爆发的态势。其中韩国爆发较早,近期呈现新增下降的态势,与此同时,美国、法国、德国、意大利的新增人数都呈现爆发态势。

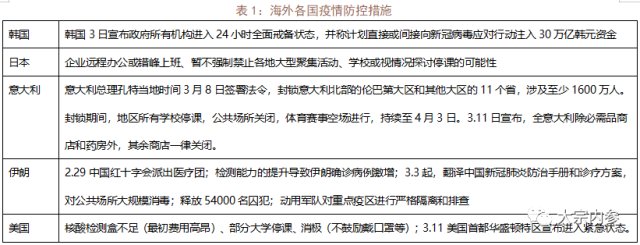

1.3各国应对措施导致疫情发展不一

2.疫情发展对PTA产业链的影响分析

2.1疫情破坏原有供需关系 加大供需矛盾

PTA产业链:原油—NPT—MX—PX—PTA—聚酯—坯布—纺织服装

与国内复工复产修复供需关系的影响模式相反的是,疫情的影响是破坏供需关系,加大供需矛盾。

海外疫情的爆发主要会对产业链上游原料供需产生影响。

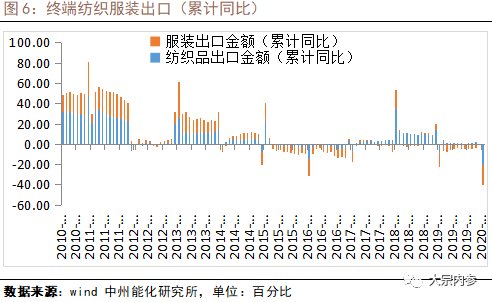

国内疫情的影响:终端纺服内需在中国疫情得到控制的情况下,需求随复工复产逐步恢复,不过由于错过了近一个月的春装销售旺季,内需下滑不可逆。同时外需也造成了影响:2020年前两个月的纺织服装出口金额累计同比均为-20%左右。

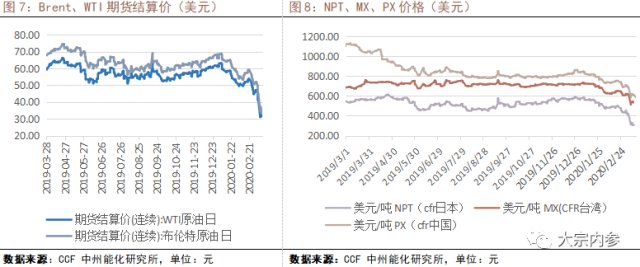

全球新冠疫情冲击下需求坍塌的预期导致油价快速下跌,而OPEC+减产协议谈崩及沙特发动价格战,释放供应增量则对供需失衡的的压力加码,从供应端再次加大供求矛盾。

2.1 需求坍塌叠加供给预期增加 油价暴跌

外盘原油在供给预期增加和需求坍塌的逻辑下,从上周五晚开始暴跌,周一日内跌幅一度逾30%。本周二暂时止跌企稳。油价暴跌后呈现低位震荡形态。

原油成本端的下移带动整个PTA产业链的价格重心下移。美原油跌至近30美金,石脑油跌至接近300美金。

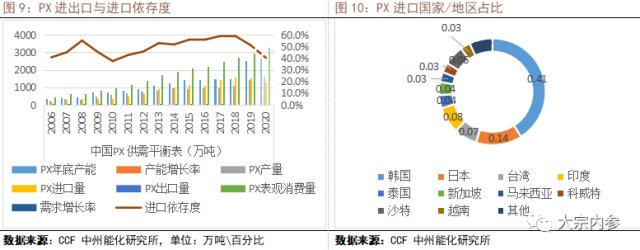

2.2 我国PX进口情况及韩国PX出口情况

海外疫情的影响更多的是自上而下的去影响定价和各个环节的利润分配。首先从进口依存度较高的PX来分析。

上游PX的进口依存度较高,截至2019年年末,进口依存度高达51%,由于19年度PX新增产能较多,PX进口依存度或在2020年度有所下滑。

PX主要来源国排序为:韩国、日本、印度、中国台湾、沙特;其中疫情比较严重的是韩国和日本,其他地区累计确诊及新增确诊都较少。

进口来源的国家和地区中,韩国占比最多在40%以上。韩国的PX大多出口到中国大陆、其次是中国台湾、美国、日本等地。

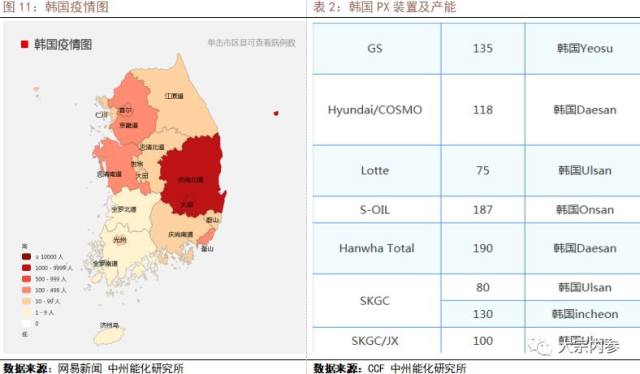

2.2 韩国疫情或影响附近PX装置开工情况

韩国PX工厂总产能为1015万吨,2019年韩国PX装置年平均开工率为84%,年产量为852.6万吨。

目前韩国的疫情控制的是比较好的,我们从地图上看到,目前处在疫区的装置是位于韩国忠南省大山的Cosmo(非疫情中心),涉及产能在308万吨,

可以看到,韩国的疫情中心在庆尚北道和大邱。而蔚山紧邻疫情中心,蔚山涉及PX产能较多,为442万吨。很可能因为疫情造成产能利用率下降甚至关停。

上述两港合计涉及到可能受到影响的产能共750万吨,占韩国总产能的73.8%。按这些产能的开工率为平均水平,涉及产量630万吨。按出口到中国比例为80%,最多全年会有504万吨的PX可能受到影响。也就是月均影响量42万吨——这个量占我国月均进口量的40%左右。

当然,以上的假设是这两个地区的所有装置全年受影响,实际是不可能的,按疫情发展的情况来看,韩国目前的控制工作做得比较好,新增从3月1日起大幅下滑,目前基本在100例以内/天,预计将会是紧接着中国战胜疫情的国家。现有确诊数仍然较多,乐观估计,疫情或在6月份结束。

从目前装置变动情况看,GS有40万吨装置计划3月17日检修至4月26日;Hanwha Total2月初小幅减产,其中77万吨装置计划在5-6月检修45天;SKGC 80万吨PX装置中有40万吨3月停车检修40天。目前看,上半年检修计划平均市场为45天,检修涉及产能达157万吨。产量损失或在16万吨左右。

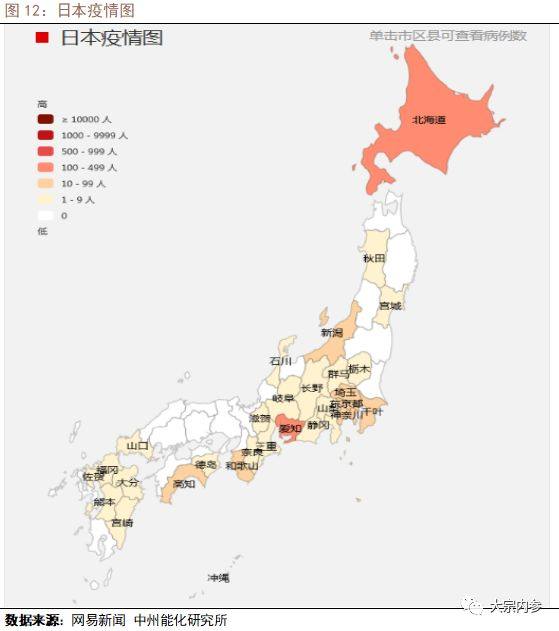

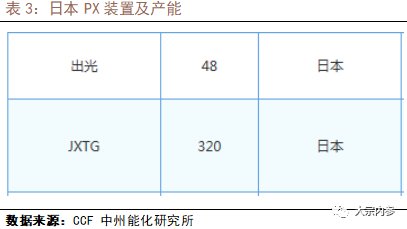

2.3 日本疫情影响有限

日本PX合计产能368万吨。其中JXTG已有40+35万吨的装置在2月初停车检修,计划至7月份。2月底川崎35万吨计划检修2个月。检修带来的产量损失为26万吨左右。海外疫情对于PX的影响更多的是在供给端,因此PX供需关系或有所改善。

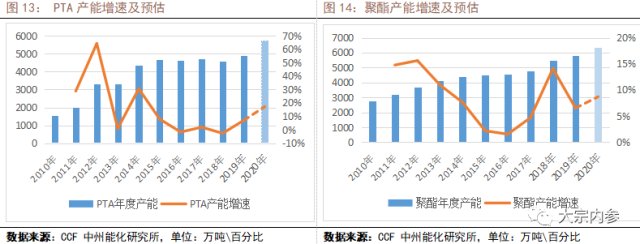

2.4 PTA供大于求的格局短期难以改变

PTA从2019年进入新的产能扩张周期,今年的产能投放压力有增无减。2020年年初已经有370万吨的新产能投放,年内预计还有500万吨新产能投放。下游聚酯由于装置较为分散,产能投放的确定性小于PTA。目前了解到聚酯的新产能投放也有所延迟。在2018年,聚酯产能扩张幅度是近几年的高点,19年增速放缓,预计今年增速较19年小幅回升。从供给增量和需求增量的角度看,PTA供大于求的格局短期难以改变。

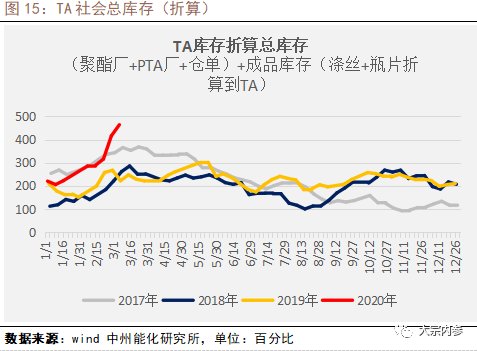

PTA社库已经累至300万吨以上,仓单也达到了64万吨。库存也是历年同期的最高水平。

3. 原油暴跌对PTA产业链估值和驱动的影响

3.1本次原油暴跌的思考

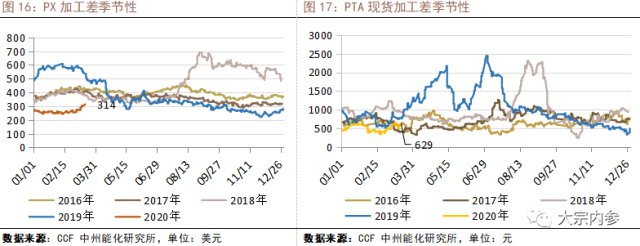

原油暴跌带动化工品大幅下跌(3.9日),现货由于没有升贴水的限制,往往跌幅会远超期货,期货加工差扩大尤其明显。原油暴跌,下游跌幅远不及原油,产业链上各个环节的加工差均会扩大,越是底部,期货升水越高,现货和期货加工费越高。

原油在供需失衡缓解前仍会维持低位运行,真正企稳回升还是要需求端恢复的带动。反弹时(3.10),原油成本端带动的反弹会迅速挤压上游利润,下游利润挤压有滞后性。且目前产业链中聚酯的账面现金流偏高,因此弹性最大,受到的影响最严重。

3.9日数据受涨跌停板限制,不作为依据。按3.12日数据,Brent原油每下跌1美元,PX加工差增长3.5美元,PTA加工差收窄33元,POY加工差滞后增长139元。

3.2 PTA产能出清与产能扩张期 加工差呈现相反走势

2015年下半年至2016年初,原油也有一波大跌。

2016年是PTA产能出清的一年,供给压力较小,PTA加工差在原油大幅下跌时,可以获得一部分利润的让渡。但19年PTA开启了新一轮的产能扩张周期,2020年计划投产的产能就有小1000万吨。因此,本次原油的暴跌,PTA或无法再从中获取利润让渡。因为供需基本面已经发生了变化。

同理,PX 2019年国内产能增速达到了71%。由于大量产能投产,在19年3-4月份出现了PX加工费大幅让渡给下游PTA的情况。

3.3 MEG高产能投放压力压缩利润

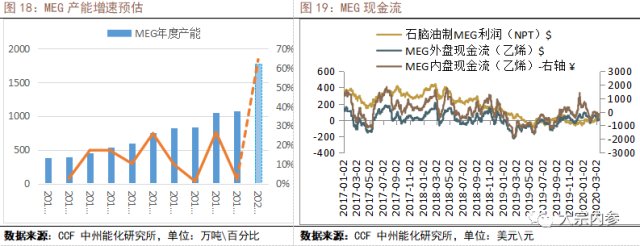

和PTA类似的是,MEG也处于产能投放周期中,且投产力度比PTA更强。产能增速将达到60%以上。2017-2018年是乙二醇产能大幅扩张的一年,也是从2018年开始,MEG的现金流就一直被压缩在0值附近。

3.4 原油暴跌让渡利润

原油供大于求导致下跌,必然会将自身利润让渡给下游环节。在原油低位运行的这段时间,化工品或会重新估值,并对各个环节的加工差重新分配。各个环节的受益程度,将取决于品种自身的供需基本面。

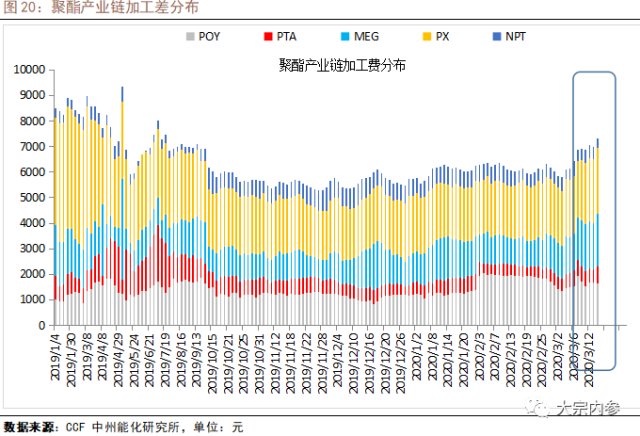

从色柱的整体长度可以看出,3.6原油暴跌之后,整个产业链的加工费的和是增加的。

PX今年的产能增速预估在7%左右,相比下游产能投放压力较小,原油率先让利给PX。

PTA及MEG供大于求的现状将使得加工费继续压缩,让渡给下游聚酯,这个让利过程或会在聚酯账面现金流在促销去库恢复正常后体现。

4.观点总结

疫情已经蔓延至全球,海外疫情目前处于大爆发阶段,且各国爆发期存在时间差;

亚洲国家应对措施相对严格,疫情控制较好;欧洲、美国由于国家体制、文化和医疗水平等限制,疫情无法得到有效控制;

疫情对PTA产业链的影响路径是:破坏原有的供需关系,加大供需矛盾;

由于成本端进口依存度较大,海外疫情的影响更多的是自上而下的;

韩国和日本是PTA原料PX的主要进口国,疫情的确影响到了部分装置的开工情况,海外产量或会因此受到影响,但疫情控制得当的亚洲国家,对PX供给端影响有限;

原油对PTA产业链的估值和驱动的影响体现在成本下移和利润的重新分配上。

【 免责声明:大宗内参力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。本报告信息均来源于公开资料或实地调研,作者对信息的准确性和完整性不作任何保证。大宗内参提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与本文作者、大宗内参无关。】

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。