很“南”的2019,还存在高增长企业吗?

2019年,全球化贸易和经济震荡不断,受到多重因素影响的中国经济,也不得不在波动中向前行进。回顾2019年的资本市场,寒冬当属出现频率最高的关键词之一。各行各业融资规模普遍下降,企业融资越来越困难,不少企业没能在寒冬中挺过去,倒在了黎明之前。

据清科研究发布的数据,2019年前11个月,股权投资市场募资总额1.08万亿元,同比下降10%;投资总额约7300亿元,下降29.5%。

不得不说,“南”已经成为2019年企业生存的常态,裁员、削减开支、收缩业务……有的在2019年结束了增长,有的在2019年深陷困境,甚至连很多巨头企业都忍不住要储粮过冬。

寒冬最能考验企业的生存能力,如此环境下,能增长的企业是少数,能快速增长的企业更是不多见。11月刚登陆科创板的生物科技企业华熙生物,就是这些少数者中的一员。

作为全球最大的透明质酸(玻尿酸)原料生产商,华熙生物核心团队早在上世纪90年代就开始了对透明质酸的研究。今天成立20余年后的华熙生物已经成为一家业务全球化的企业,产品遍布医疗、功能性护肤品、保健食品、个人护理等领域。

2019年可以说是华熙生物的福年,在“故宫口红”爆红之后,20来岁的华熙生物又碰到了科创板的设立。于是,在11月6日,华熙生物成功登陆科创板,首日由47.79元发行价大涨78%至85.1元。以资本眼光看,华熙生物在科创板的上市是成功的。

但上市没有投机取巧,也不是想上就上。华熙生物选择2019年投入科创板怀抱,根本上还是出于其近些年令外界惊讶的发展业绩。2018年,华熙生物营收12.6亿元,同比增长53.7%;扣非归母净利润为4.2亿元,同比增长90.9%。

无论是营收,还是净利润,这样的增速,实在很难让人想象华熙生物已经是一家经营20余年的企业。因为,一般规律下,企业进入成熟期后,往往越难以实现大幅度的增长。

临近2020年,明年的华熙生物还能否复刻这样的增长,让人继续看到它“实力爆发”的一面?

股价已企稳

股价是资本市场对企业估值的最真实态度。股价高,市值高,企业就是资本市场的“香饽饽”,比如苹果、阿里、亚马逊这些科技巨头。不过,通常情况下,动态的股价比静态的股价更有参考价值,因为它反应的是一段时间内,资本市场在市场化交易规则下对企业价值的看法。

关于动态股价,相对而言,稳定往往比波动要好,上涨往往要比下跌要好。华熙生物距今上市还不到两个月时间,动态股价历经的时间还不够长,但也具有一定的参考价值,从中多少也可以看出资本市场对华熙生物的态度。

有关华熙生物的股价走势,我们可以分三个阶段来看。第一阶段,上市前几日的暴涨。华熙生物股价直接飙升到100元以上。熟悉科创板的人可能比较清楚,上市初期出现暴涨或暴跌,已经是科创板上市企业的常态,因为科创板制度把定价权更多交给了市场。

第二阶段,百元股价后的回调。股价上到100元后,华熙生物经历了短暂的百元档位调整,随即向下回调,在12月初触底,股价在80元左右,依然比发行价高出60%左右。这个阶段,市场逐渐理性,但与上市首日相差无几的股价支撑点,依然说明市场对华熙生物的看好。

第三阶段,回调后的企稳阶段。12月以来,华熙生物股价又开始上探,最高接近90元。目前来看,华熙生物股价基本进入企稳期,如果没有明显的利多或利空因素刺激,大概率会在一定区间内持续波动。

三个阶段下来,资本市场对华熙生物的看法其实相对明了,即基于目前的业绩,华熙生物真实的价值比其发行估值要高出不少。据统计,截止12月23日,在科创板上市的68家企业中,5家企业破发,20家企业涨幅在50%以内,22家企业涨幅在50%~100%,17家企业涨幅在100%以上,华熙生物涨幅67%,处于中上游。若是对比其他的科创板上市企业,可以发现华熙生物表现较为优质。

总体来说,华熙生物股价走势信号趋向于稳定,至于未来的股价走势,还是取决于华熙生物未来的业绩能否再次打动“苛刻”的投资者们。

行业风口效应强悍

近几年,在下沉基础设施逐渐完善、家庭收入持续增长等利好刺激下,中国C端消费市场呈现出多个非常明显的变化趋势,比如消费升级、下沉经济、变美经济等。

一方面,这些趋势带动了相关领域商品的消费热度,快速驱动市场交易规模增长,以颜值经济代表的医美为例,相关数据预测,我国医美产业在2023年将达到3600亿元。另一方面,这些风口趋势持续时间长,这意味着处于风口下的行业和企业,将长期受益于这些消费趋势。

对于华熙生物而言,未来一年,它的增长质量,其实一定程度上也要看行业风口效应的脸色。换言之,风口红利是多是少,风口效应是强是弱,都会影响华熙生物的业绩。

据华熙生物的招股书,其主营业务包括原料产品、医疗终端产品、功能性护肤品三大项。再依据其产品最终流向来看,医疗(眼科、骨科等)、美容(护肤品、化妆品等)、保健食品三个是其主要扎根的行业。

从关注度来看,这三个行业目前都比较热门,行业内也都存在比较显著的趋势或风口。

第一,颜值经济风口。颜值经济辐射范围其实非常广,除实物消费品外,与美有关的技术娱乐虚拟产品,一直备受追捧,比如各种美颜APP。QuestMobile最近的报告显示,截至2019年Q3,医美行业MAU已经突破千万,比年初增长约300万。最近几年,在大众观念改善、消费成本降低等因素推动下,变美需求被持续激发,与美有关的消费品和服务交易规模呈井喷之势。

目前来看,颜值经济的风口长盛不衰,由于受众群体规模大、受众关注度高,所以爆品现象依然会是一种常态。这意味着,能够创造出对口商品和服务的企业,会是颜值经济红利的最大赢家。

第二,大健康风口。艾媒的数据报告指出,2018年中国大健康产业营收超5万亿,预计2020年将超过9万亿。目前,大健康产业呈现出三个非常明显的趋势:第一,消费人群的年轻化;第二,产业数据技术化;第三,消费需求的显性化。未来,像保健食品、保健器材等大健康产品,渗透率会越来越高。

第三,医药改革风口。近几年医改频率高,政策落地频繁,药企竞争进一步转向最前端的技术和研发。在医药市场巨大消费规模的刺激下,药企高速的创新研发状态将会持续相当长的一段时间,这意味着原料厂商和高端医药厂商会占据一定的地利性优势。

对华熙生物而言,“故宫口红”已经证明其享受到了颜值经济的红利。未来一年,华熙生物依然会面对这些强力的行业风口,如果能够保持现有的推新状态和后劲,那么获得更多的红利就不是问题。

“护城河”和新“发动机”

“护城河”是企业的独有资产,在竞争时往往能发挥出“一招制敌”或“不战而屈人之兵”的效果。在股神巴菲特的投资理念中,企业“护城河”就是一个非常重要的基本面,有“护城河” 的企业,会有更长远的发展空间。

华熙生物走过20余年,如果没有“护城河”,是断然不可能生存至今的。从其招股书综合信息来看,华熙生物能够走到现在的原因,还是得从三个方面来看。

第一,技术和平台。

上世纪90年代,华熙生物首席科学家郭学平博士在国内率先攻破微生物发酵法生产透明质酸,郭学平博士也因此被卫生部授予2002年度吴阶平——保罗·杨森医药研究奖。这一技术改变了我国从动物组织(鸡冠、脐带)中提取透明质酸且主要依靠进口的落后局面。20多年来,郭学平博士一直作为华熙生物研发带头人,带领包括最初技术骨干的研发团队不断创新,形成华熙生物强劲的技术实力及核心优势。

在透明质酸生产和研发方面,华熙生物目前已经形成有两大技术平台:微生物发酵技术平台、交联技术平台,以及分别基于两大平台的四大技术:微生物发酵法生产透明质酸、酶切法大规模生产低分子量透明质酸及寡聚透明质酸、透明质酸高效交联技术、玻璃酸钠注射液终端灭菌。2005年,华熙生物还因在透明质酸发酵技术上取得的创新成就获得“国家科学技术进步二等奖”。今年,华熙生物的“酶切法制备寡聚透明质酸盐的方法及所得寡聚透明质酸盐和其应用”技术获得了中国知识产权界的最高奖——中国专利金奖。

技术能力决定效率和产能。据招股书,文献报道行业发酵产率最优水平为6-7g/L,而华熙生物能够做到10-13g/L。从2008年到2018年,其透明质酸产量从0.8吨提高到180吨。值得注意的是,相关数据显示,2018年全球透明质酸产量约500吨,这意味着,华熙生物占到了36%。所以说,技术带来的规模化优势,也是华熙生物取得领先行业地位的关键原因。

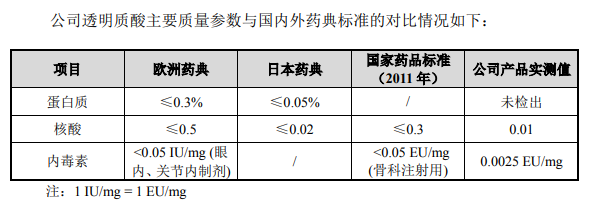

第二,全球化注册资质。据招股书,在医药级产品领域,华熙生物在国内共取得7项资质,在欧盟、美国、日本、韩国、加拿大等共取得21项国际资质。以欧洲、日本和国内的药品标准衡量,华熙生物透明质酸的主要质量参数都远高于国内或国际标准。

所以不难想象,华熙生物全球化注册资质的获取关键便是其高于标准的产品质量。这也使华熙生物在全球与诸多知名企业形成了稳定的客户关系。

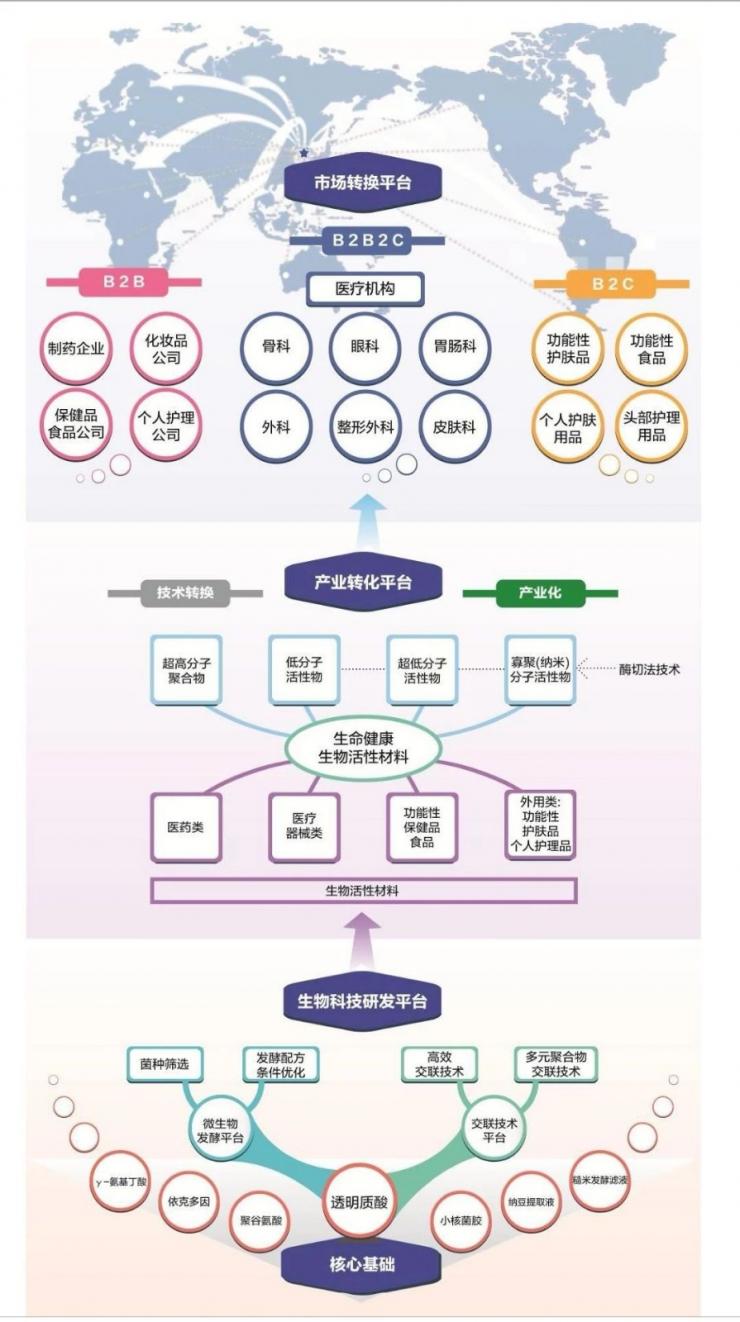

第三,完备的产业链模式。在透明质酸行业,华熙生物是典型的全产业链企业,尽管其技术和制造基因浓厚,但在产业链下游,华熙生物的覆盖和触达,并不亚于很多完全to C的终端零售企业。

目前,华熙生物已经形成B2B、B2C、B2B2C的终端供应模式。对一个生物制造企业而言,to B是基础能力,但to C却非常考验与消费者打交道,以及生产符合市场需求成品的能力。从“故宫口红”案例可以看出,华熙生物在to C领域已经具备一定市场经验。

综上,在技术、资质、产业链三大方面,华熙生物的“护城河”在业内是相对特殊的,这或许也可以很好地解释21岁华熙生物依然高增长的“逆规律发展”,因为它已经主动连接到广泛的C端市场。

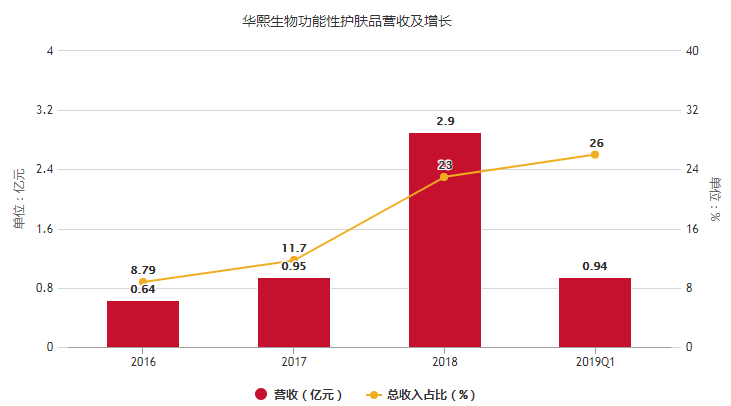

在这样的“护城河”下,华熙生物其实一直在不停地寻找增长点。功能性护肤品目前正在成为华熙生物营收的一个强力发动机。根据招股书,2019年Q1,其营收已经等几乎同于2017年全年,总收入占比也从2016年的8.79%,提升到26%。

从营收增长来看,2018年的快速增长表明,华熙生物或许在2018年之前,就已经将功能性护肤品作为一个业务战略重点,在这样的提前布局下,华熙生物的功能性护肤品走上了高增长发展阶段。目前来看,这种发展势头依然非常猛,未来一年,功能性护肤品业务在华熙生物的主营业务地位,必然还会进一步提高。

2020年关键词:结构性增长

结合股价走势、行业风口、护城河等来看,华熙生物短时间内保持与现在相仿的增速,并不难。当然,这必须建立在两个条件之上:第一,没有重大利空;第二,执行当前战略。反之,如果更多利好因素降落在透明质酸行业,或是华熙生物本身,那么它的增长或许还会达到新的高度。

从华熙生物上市前夕公布的部分财务数据来看,不难得出华熙生物保持增长的结论。11月4日,华熙生物发布IPO公告书,对财务数据进行了更新。2019年前三季度,华熙生物总营收12.9亿元,同比增长49%,归母扣非净利润为4.1亿元,同比增长37.8%。

值得注意的是,其2019年前三季度营收已经超过2018年全年,归母扣非净利润也与2018年全年基本持平。很明显,华熙生物短期内的高增长,已经是板上钉钉的事了。

不过,行业性集体看好的说服力或许更强。对科创板关注最多的各大证券,此前也都发出各自研报表达了对华熙生物未来增长的看法。

安信证券在研报中指出,华熙生物以透明质酸为主线延伸上下游布局,技术+成本+产业一体化优势下成长潜力巨大。中泰证券则认为,华熙生物全产业链优势凸显,深耕透明质酸原料产品线并在医疗终端、功能护肤品领域不断发力;功能性护肤品业务,产品+营销提升品牌效应,有望迎来爆发式增长。近期,申万宏源、招商证券、中金公si则分别给出“增持”、“强烈推荐-A”、“跑赢行业”的评级。

有所不同的是,2020年,华熙生物的增长将呈现更强的结构性,即增长突出的功能性护肤品业务,带动原料产品、医疗终端两大业务的增长,从而形成新的三角结构增长关系。

从企业成长周期和逻辑来看,在复杂且多变的环境中,企业要想走的越远,就必须时刻保持对机遇的嗅觉,以及对危机的警惕性,而企业要在一个行业成为佼佼者,更需要领导人和企业管理团队的明智和果敢,BAT们能走到今天也是这个道理。

回看华熙生物在科创板上市的选择,应该说,华熙生物时机把握不错,而登陆资本市场接受检验,也激发了华熙生物对业务增长的渴望和重视,这成为了华熙生物的一针“鸡血”。明年,在结构性增长的发展常态下,华熙生物或许可以成为科创板和众多投资者的一支持续“兴奋剂”。

文/刘旷公众号,ID:liukuang110

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。