5个月换帅、双80后空降:东方嘉富人寿终于要翻盘了?

几乎每一个代际的中国青年人,都曾出现被污名化为“垮掉的一代”,“80后”亦是如此。

40多年过去后,“80后”不仅没有垮掉,时值盛年的他们已经成为了社会中坚力量,金融行业也不例外。

5 月13日,东方嘉富人寿保险有限公司(原中韩人寿)发布公告,选举童超(1984年生人)为新任董事长,任职资格待浙江金融监管局核准后正式生效,原董事长何欣自4月28日起不再任职。

在此之前,今年3月东方嘉富人寿的总经理一职已更换为刘大勇(1981年生人)。这样一来,东方嘉富人寿未来将形成“80后”董事长+“80后”总经理的双“80后”核心高管组合,这在业内实属罕见。

独特的解题思路,一定程度上印证出问题的复杂度。笔者不禁思考:在东方嘉富人寿做出大胆尝试的背后,是否存在着难言之隐?

人事变局:国资股东的“对症下药”

首先需要说明的是,虽然前任董事长何欣的任职获批时间是2025年11月,也就是说她的在职时间仅5个月左右。但童超的披挂上阵,并不能说明前任的工作成绩未得到董事会的认可。

换帅的直接原因,可参考公告的第一句表述——“依据股东方的工作安排”,这对于普通的民营上市公司而言,或许没有什么特别的意味,但是对于东方嘉富人寿而言则十分关键。

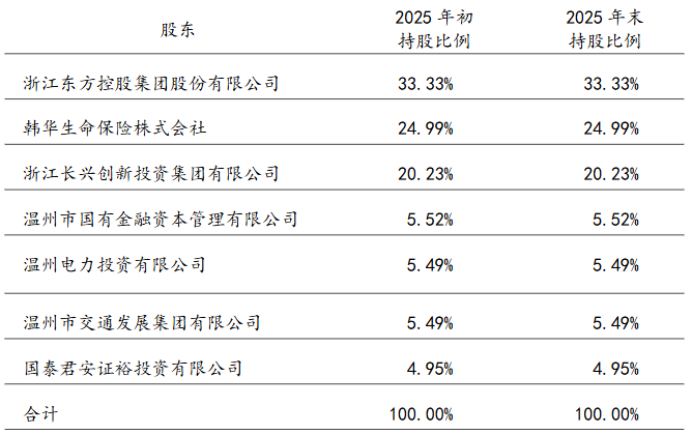

东方嘉富人寿股权结构,来源:2025年度财报

根据公开信息可知,股东浙江东方控股集团有限公司的比例达到33.33%,该公司的“幕后老板”是浙江省国资委。在这一前提下,东方嘉富人寿一定程度上可以被称之为“国企”。

若从体制内工作习惯来理解,此番人事变动实际属于一次“平级调动”,因为前董事长何欣卸任后未被撤职,而是被调至母公司浙东控股担任财务负责人。

从新任董事长的履历来看,浙东控股对于东方嘉富人寿未来的发展,也有着新的谋划。

童超出生于1984年,曾在阿里巴巴法务部工作过、在中国民生投资股份有限公司待过以及拥有知名律所的经历,是一个稀缺的“法律 + 财务 + 风控”复合型人才。

新任“一把手”的履历,表明东方嘉富人寿未来的发展方向,是其经营风格要更为保守。参考公司过往的业绩,这个趋势非常清晰。

双重压力在顶,转型迫在眉睫

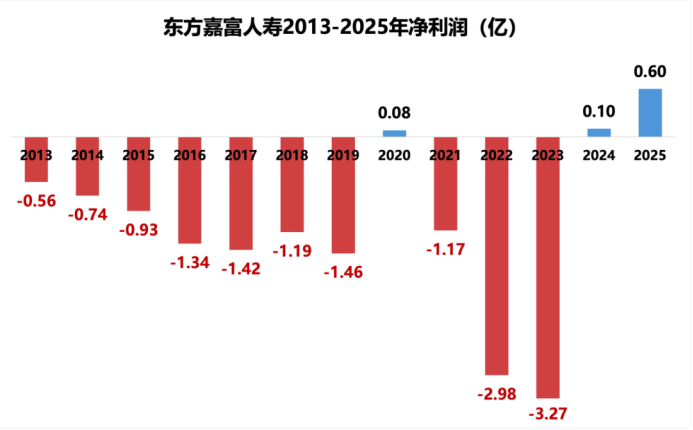

从2013年开始,东方嘉富人寿便一直处于连续亏损的状态。例如2021年到2023年,一共亏损了超过7亿。

寿险行业存在“七亏八平”的说法,其含义是新的公司需要7到8年的积累,才有可能实现稳定盈利。但是东方嘉富人寿已经存续10多年了,才堪堪实现盈利。

数据来源:东方嘉富人寿历年财报

该公司的偿付能力数据也出现了下滑,风险更加显著。

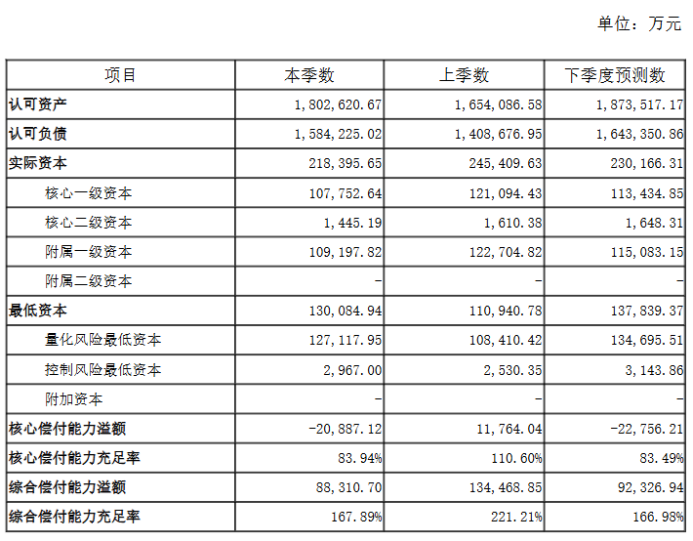

在2025年的第一季度,东方嘉富人寿发行了14亿的资本补充债,之后综合偿付能力充足率上升到334%。但是到了2025年末,这个指标迅速下降到222%,2026年第一季度又下跌到167.89%。

东方嘉富人寿2026年一季度偿付能力指标,来源:官方报告

在2026年的第一季度,该公司的核心偿付能力充足率是83.94%,快要接近60%的监管红线了,在国内银保监会的评级体系里处于相对“较弱”的区间。

如果核心偿付能力充足率一直持续下滑甚至低于监管红线,东方嘉富人寿或许就会遭遇到限制业务扩张这类严格的监管,从而严重影响到后续的经营。

业务之殇:一条腿走路的跛脚巨人

由此看来,东方嘉富人寿的业务构成已经严重失衡,这是其难以盈利的根本原因。

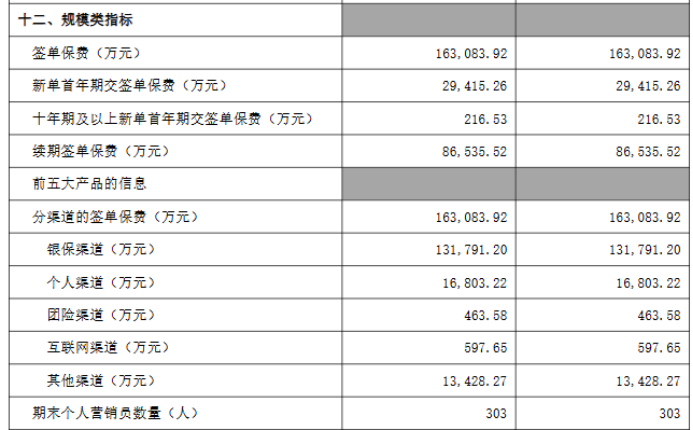

2026年第一季度的偿付能力报告表明,公司当期所签单的保费总计为16.30亿元。其中银保渠道所签单的保费是13.17亿元,所占的比例为80.81%。个人代理人渠道所签单的保费为1.68亿元,其贡献率是10.3%。

过度依靠银保渠道,对于东方嘉富人寿这类中大型寿险公司并不适宜。

来源:东方嘉富人寿2026年一季度偿付能力报告

在寿险的银保渠道里,银行是处于强势地位的。

银保渠道与银行自身的理财、大额存单产品直接形成竞争,使得银行对银保渠道的积极性不高。要是合作银行的绩效制度发生了变化,又或者其理财产品设计中相关险种的比例有所减少,银保渠道就会不稳定。

而东方嘉富人寿的个险渠道,本应稳定地产出高利润却没有得到重视。今年一季度它的个人营销员仅有303人,比很多中型保险分支机构还要少,这就致使公司在个险渠道难以快速拓展。

业务渠道较为偏科,致使东方嘉富人寿呈现“大而不强”的状态,并且长期依赖低利润的银保渠道来拓展业务,这也是该公司难以拥有稳定盈利的一个主要原因。

临危受命,“80后”该如何破局

对于以童超和刘大勇为首的新一届管理层来说,他们面临着三重压力——即盈利不稳定、资本层面严重承压、业务渠道偏科严重,想要突破困境,必须在把握当下的同时,着眼于未来。

在短时间之内,80后们要把稳住偿付能力红线,当作自身最为紧迫的任务。前面已经说过,东方嘉富人寿的核心偿付能力充足率是83.94%,已经处于危险的区间,如果继续下滑的话很可能触发严格的监管措施。

具体来看,管理层需要对业务结构进行优化,降低高资本消耗型业务的比重,同时开展新的一轮资本补充计划,比如股东增资、发行资本补充债等,以缓解资本层面的急难情况。

如果从中期的角度来考量,童超以及刘大勇倘若想要打破困境,必须得从根源之处寻觅办法,也就是说就必须得开展业务渠道的变革。

以往银保渠道的业务占比是比较大的,不能予以放弃但是需要进行提质减量,要优化合作银行的结构,进而提高新业务的利润率。

接着要集中公司的资源,重新打造个险渠道。比如说扩张个险代理人的队伍,在若干年内把个人营销员的数量提升,还可以去优化个险的薪酬激励体系,以此来吸引精英代理人加入进来。

将视角予以拉远,东方嘉富人寿得去探寻更为长久的选型路径。比如说前董事长何欣在2026年年初曾经表示过,计划围绕“健康金融、共富金融”这两条主线来打造价值型寿险公司,这仍然是一个正确的发展战略,新一届的管理层可以继续去推进。

童超有能力构建一个更为严谨的合规风控体系,为新业务划定安全的边界。刘大勇可以着手于数字化手段的运用,对基层的营销方式进行科技化赋能,最终提升运营的效率以及客户的体验。

综合来看,童超的上任恰逢公司成立14 年来最艰难的时刻,公司不仅需要绝境求生、更需要破茧成蝶。至于这家浙江的国有控股全国性寿险公司,能不能在“十五五”期间交出高质量的发展答卷?时间会给出答案。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。