莎莎国际(0178.HK):至暗莎莎,择时等曙光

2019-2020年初,香港零售业遭到前所未有的寒潮,并接二连三的冲击香港,短期影响比03年SARS、08年次贷危机、15年占中等过之而不及,见惯大风大浪的莎莎在这次的「遭遇」中首次出现亏损。

2019年香港零售业零售额的临时估计数值为4312亿港元,同比下降11.1%,其中药物及化妆品下跌13.2%。

而作为香港本地传统零售商—莎莎国际,因外部事件步入泥陷,股价到了近十年的低点。

从以往多年的业绩看,虽然「基本盘」具有较强客户粘性,但商业模式天然的缺陷,令其极度依赖客流量。

或许会因外部因素出现短期反弹,但并不持久,全年缩减开支,实现收支平衡是莎莎国际2020年首当其冲的目标。

不过,时间是最好的朋友,以史为鉴,外部事件终究会过去。

一、零售寒冬,固守香港

莎莎门店所售产品基本囊括了市面上的护肤品、香水、化妆、护发等日化品牌,主要通过平行进口、独家代理和本地供应品牌的购买渠道。

集中采购赚取中间商差价的莎莎国际并非天然的核心竞争力,而这种弱定价权决定了莎莎国际的天然的商业缺陷,只能通过不断开店扩张的经营方针增加盈利。

门店国际化,是莎莎过去给资本市场勾勒的一副壮观的蓝图。

随后可见澳门、新加坡、马来西亚、台湾、中国大陆等都出现莎莎门店的身影,巅峰时期的门店数量达到287间,但利润率下滑明显。

内地、新加波、台湾常年出现亏损,给莎莎带来的效益就是增收不增利,过去莎莎国际处于盈利状况时还可维持海外亏损门店并不断调整经营策略。

如今整体亏损严重影响业绩,为缩减成本开支,台湾(18年关闭)、新加坡(19年中旬关闭)常年的亏损令到莎莎国际决心关闭所在全部的门店。

而内地门店的莎莎受到电商、品牌商授权、价格性价比低等因素影响,多年来虽多次调整经营策略,但效果不佳,依然难以摆脱亏损。

因不舍庞大内地市场,但目前只能不断摸索,继续耗着,这基本上也决定了其上限只能固守香港吃老本。

而香港作为自由港口,「税」起到了至关重要的作用,香港与内地商品间的差价优势在人性上发挥的淋漓尽致,也是莎莎天然的竞争力。

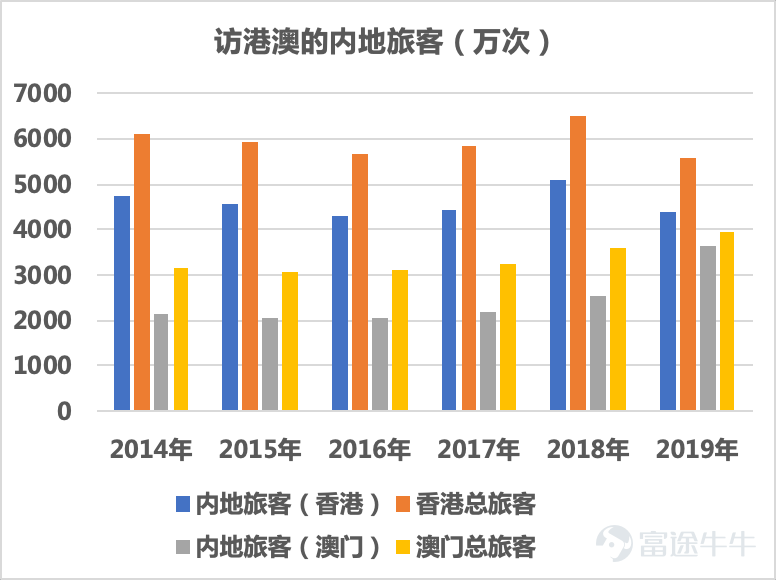

在过去的六年里,内地访港旅客规模虽一直徘徊在4200万次-5100万次,在总访港旅客占比中基本维持在75%-79%,可以说内地访港旅客(代购、个人游、团游)撑起来香港零售的半边天。

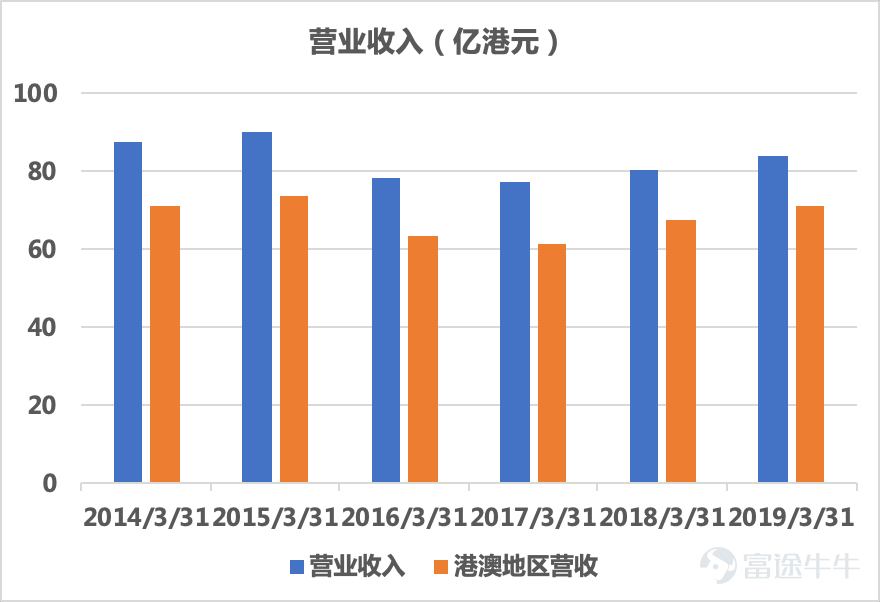

港澳地区营收占总营收比例从2013财年的81.8%上升到2018财年的84.7%,港澳地区是莎莎主要的营收来源。

由于澳门定位菠菜,旅客访澳并非以零售为主,因此莎莎的核心营收地区实际只有香港。

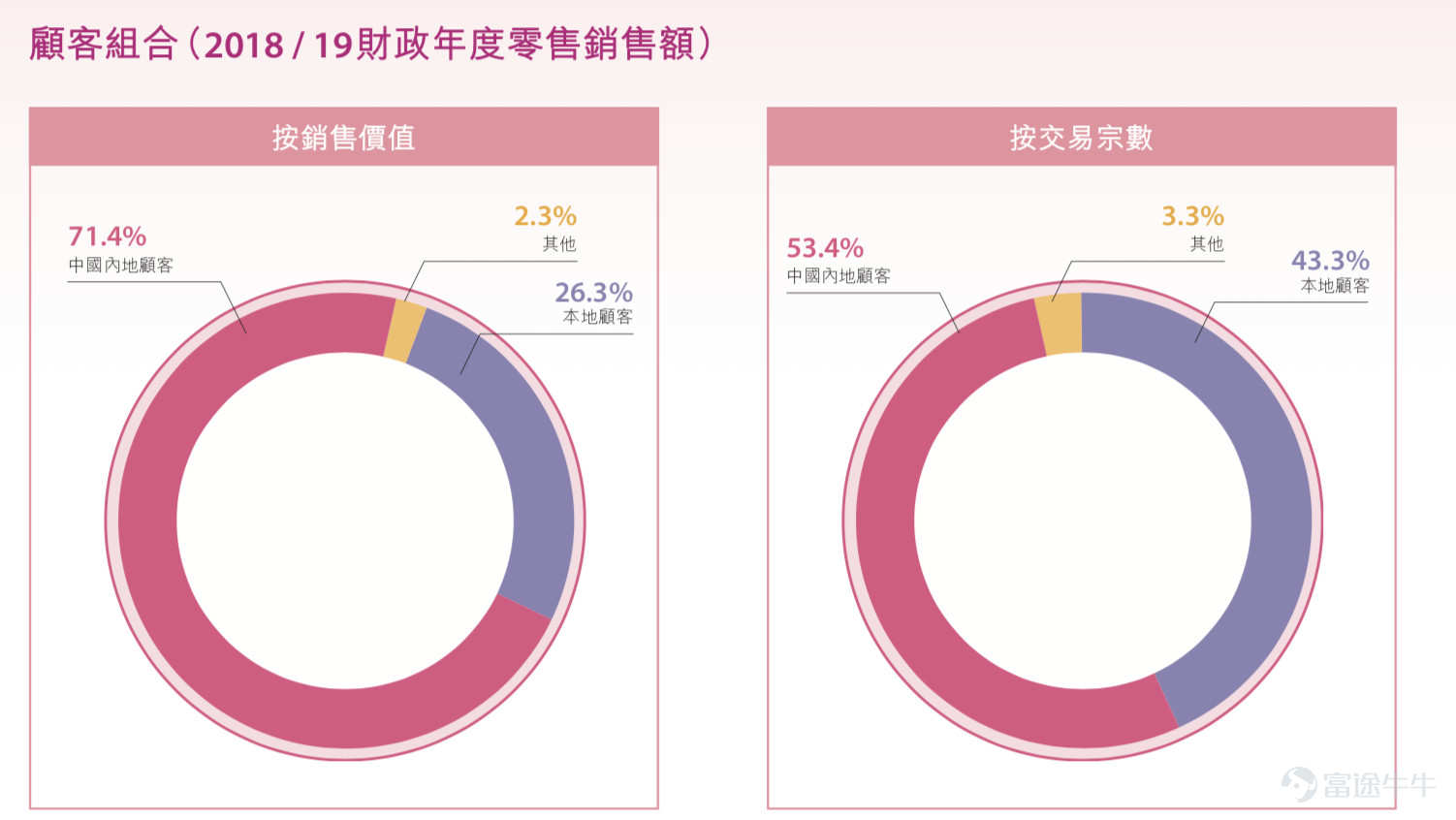

港澳地区营收与内地旅客人次有着紧密的关联。充足人流是营收增加的保障,内地访客在交易宗数以及销售额上都高于本地顾客及其他顾客。

二、莎莎的自救

面对武汉疫情席卷全国,2020年新春期间(1月25日-31日)香港本店客消费冷淡,内地访港旅客按年下跌85.5%,导致莎莎香港及澳门门店零售销售分别下跌77.9%、73.4%。

2020年1月访港内地旅客仅为320万人次,同比下降53%,1月底深圳往来香港口岸基本关闭,高铁动车、旅游大巴也暂停运。

2月虽尚未结束,但口岸短期开放几乎不可能,对莎莎的打击达到冰点。

目前来看,1季度销售额基本凉凉。最恐怖的是何时开放口岸日期尚不可知,且从开放内地口岸到报复性消费也需要一段时间。

全体执行董事自动减薪75%三个月、关闭部门香港门店、裁员及无薪休假、促销去库存等十八般武艺摆上台面。

此外香港政府2月14日晚宣布疫情补贴和援助政策,发放不少于250亿港元,共涉及21个项目,其中包含向零售店、旅行社等发放津贴。

截止2018财年,莎莎全年人工薪酬支出约11.7亿港元,由于香港地区销售额锐减,公司难以承受这庞大费用支出,若要维持人员数量不变,单靠政府援助及高管减薪酬(约200万港元薪酬)、租金小幅减持等措施还远远不够。

过去的社会动荡,汇率回升已令莎莎很「难受」,首次产生亏损后的莎莎并于2019年三季度报告指出将在18个月内关闭20-25%香港零售门店,为实现2020年的盈亏平衡,相信这次武汉疫情会加快莎莎关店速度和力度。

作为降成本最有效的方式还是关闭门店以及裁员,从反面看也抑制了未来业绩增长空间。短期增长空间取决于寒冬下的业绩基数是否足够低,长期则需配合门店数量回收带动销售额上升。

三、高分红,股价十年新低

公司财务稳健,常年无有息债务,但现金流值得关注。

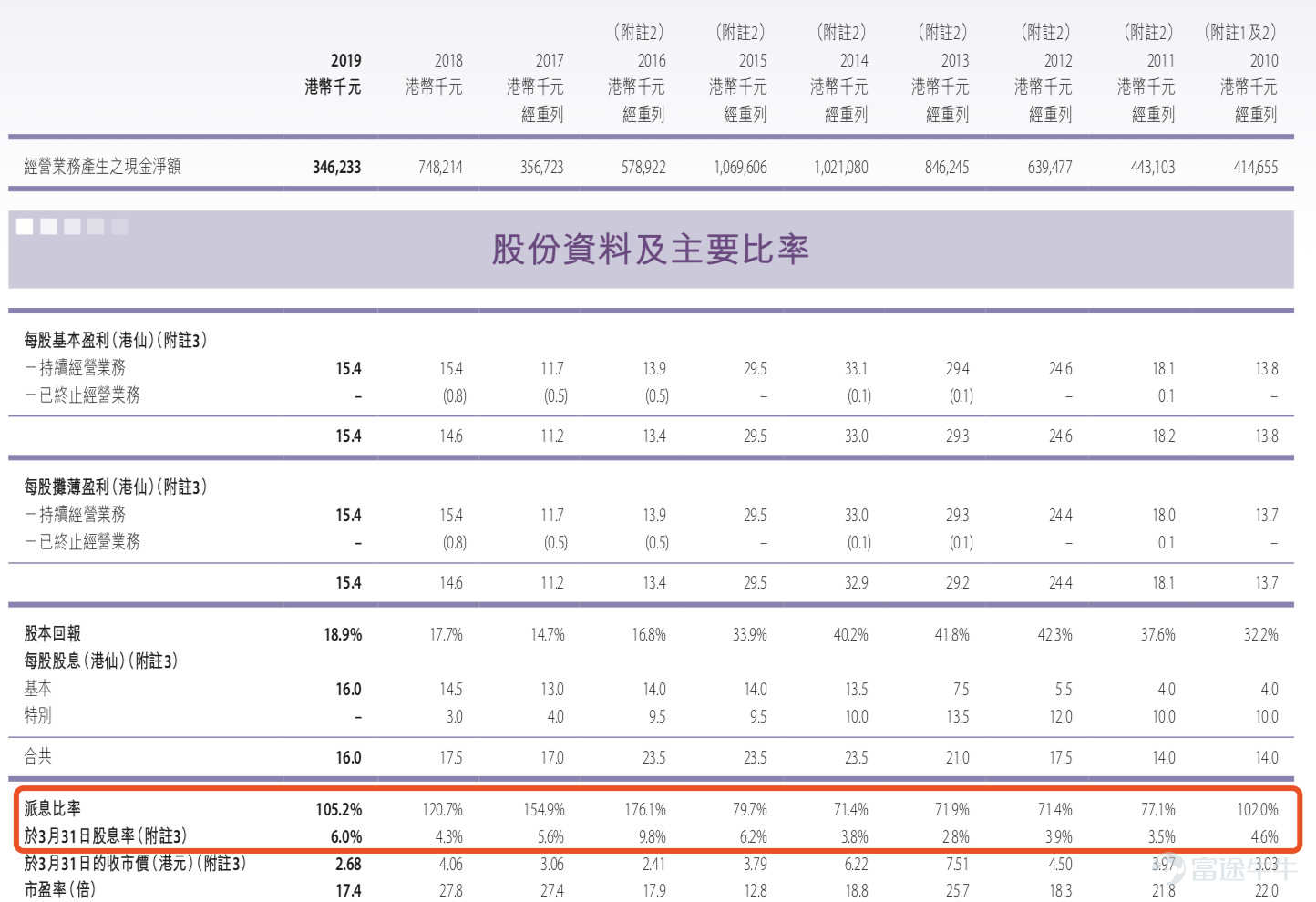

截至2019年中报,公司持有现金为7.89亿港元,而过去全年维持约11亿多港元,之所以一直仅维持11亿多的现金流的主要原因赚到的钱都用于分红,高分红是莎莎国际的一大特点,剩余的现金仅够用于不到一年的日常经营支出。

2006-2018年累计现金分红为63.79亿港元,平均分红率达到95.92%,近年派息比率甚至超过100%。

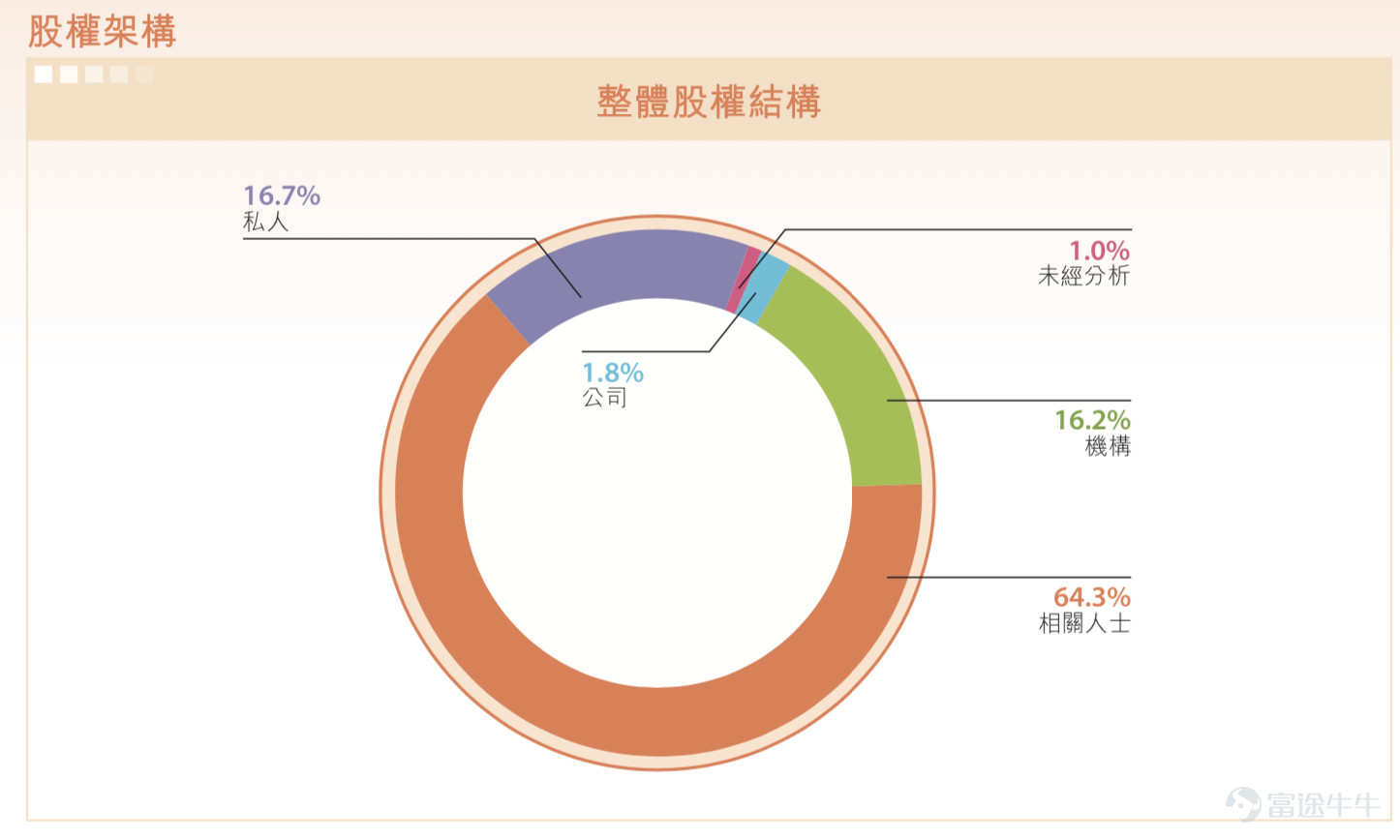

常年高分红也意味公司管理层愿意与中小股东共同分享经营所得。这跟创始人持有高股权(64.3%)以及年龄不无关系。

此外从股权结构来看,莎莎的持股者多以西方及香港本地机构为主,而海外投资机构对业绩、股息尤为看重。

截止2020年2月14日,莎莎国际收盘价为1.50港元/股,过去股价曾底至1.3港元/股,创近十年的新低。若2021年后经营回暖,而价格尚未反映,股息率也是一个不错的选择,毕竟香港是一个好息市场。

四、结语

迟迟未能打开庞大内地市场的莎莎国际无奈只能依靠港澳市场,而港澳市场又取决于内地访港澳旅客以及人民币浮动汇率,稳定性不足,可以见到莎莎国际过去业绩波动明显。

具有不可预测的周期性,但港澳地区优势明显,可以用「高抛低吸」来操作。

一方面,2020年全年亏损大概率已无可避免,在悲观的行情活下去,未来才有翻身的资本。

另一方面,排除外部因素,何时能确保持续性盈利,内地市场是关键,虽电话会议表示19年底内地销售有所改善,但业绩贡献几可忽略,至今这一难题公司内部尚未有效解决,其实只因「税」是天然的优势。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。