TCL电子成长性、投资性兼备,3倍PE势迎戴维斯双击

香港股票市场是一个估值很变态的市场,两极分化极度严重。

市场认可逻辑的行业,比如物业股,溢价可以让高到让投资者怀疑人生。

比如保利物业,上市3个月后,股价上涨50%,市盈率近百倍。

来源:富途

但是市场有偏见的股票,估值又能低到让投资者怀疑人生。比如疫情之前的手游股玩友时代,最低时市盈率曾经跌到4倍左右。

来源:富途

但也正是这种环境,优秀的投资人才有发挥的空间,可以通过挖掘市场逻辑的偏差,获取超额收益。

前面提到的玩友时代就是一个最好的例子。

在新作品给力和疫情的催化下,短短2个月的时间完成了戴维斯双击,股价从1港元左右,飙升至最高位2.9港元,涨幅接近200%。

目前的港股市场上,不乏业绩优异,却又估值低的离谱的股票。

比如说主营彩电业务的TCL电子(1070.HK),过去几年业绩稳步上升,管理层也乐于分红,无论是成长性还是稳定性,表现都相当出色。

然而,TCL电子目前的估值只有3倍PE,市净率只有0.64,股息率高达6%。

从TCL电子身上,我仿佛闻到了满满的戴维斯双击气息。

一、既有逻辑

过去二十年,是中国房地产崛起的二十年。在房地产的带动下,整个家电行业都迎来了巨大的发展机会。

虽然行业发展都很快,但是从投资回报上看,彩电行业的回报却和白电、厨电相距甚远。

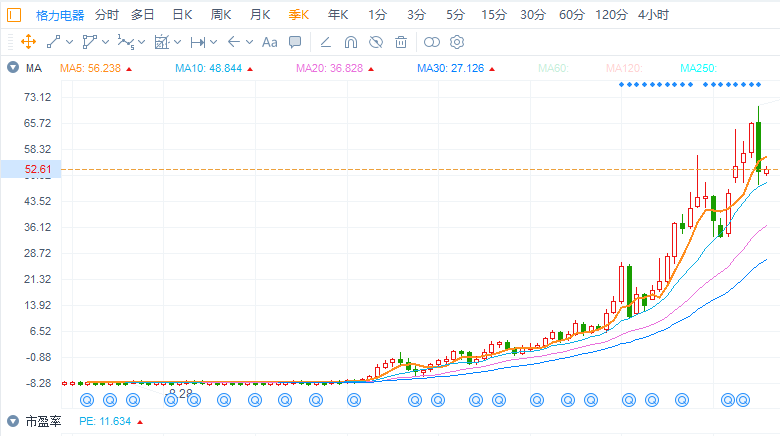

白电巨头格力过去十年的前复权股价涨幅接近70倍,美的集团从2013年上市以来,股价也有接近10倍的涨幅。厨电领域的老板电器,股价从2010年上市的3元左右,曾经飙升至50元,也有超过10倍的涨幅。

编辑

来源:富途

而作为技术含量最高,同时占据家庭电器C位的彩电,投资回报率却是最低。

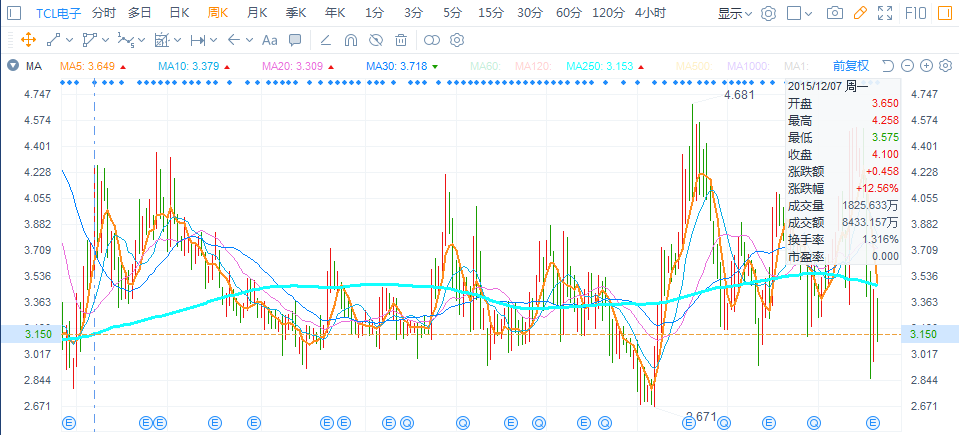

以TCL电子举例,虽然近年来销量稳步上升,从2014年的1674万台,增加至2019年的3200万台,营业收入也从2014年的335亿港元,增加至2019年的470亿港元。

但是业绩成长却没有反映在股价上面,在过去的5年中,TCL电子的股价并没有太大变化,反而是市盈率从20倍,一直降到最近的3倍。

来源:富途

之所以出现这种低估的情况,很大程度上源于大家对于彩电行业的"偏见"。在投资人的眼中,彩电是一门高投入,但是竞争却非常激烈的生意。

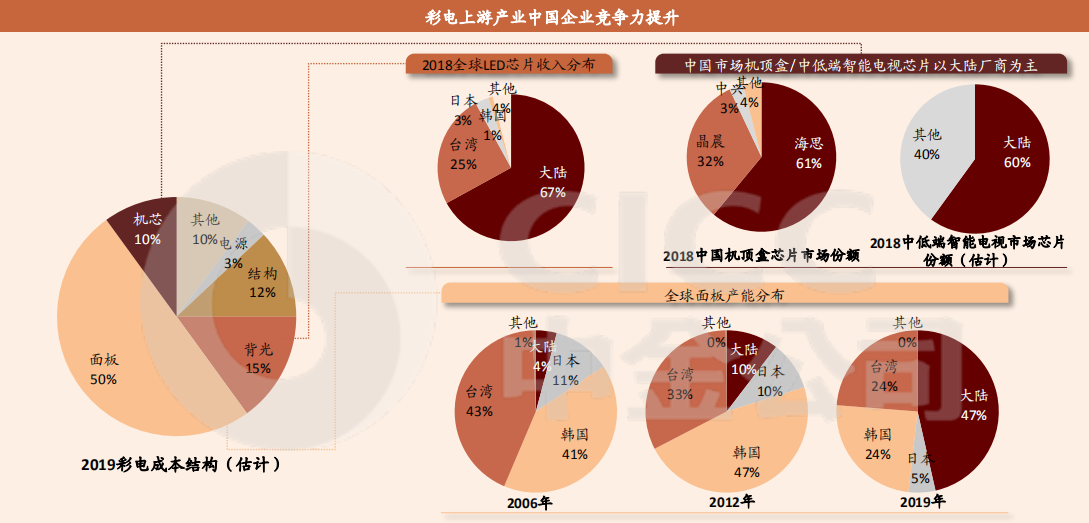

在众多家电板块里面,彩电的技术门槛最高,而其中最核心的又是面板技术。根据中金的数据,我们可以看到,一台电视的成本50%来自于面板模组。

资料来源:中金

而面板模组对应的半导体和液晶都是投资规模较大的重资产行业,需要多年的大力投入,才能在后期享受成果。

三星就是通过数十年的不断投入,期间经历多次亏损,熬过了多次行业周期,才逐渐超越日本,成为世界领先的面板厂商,开始享有定价权。

中国的面板技术仍然在投入阶段,落后于日韩企业。我们可以看到即使在2018年,彩电产品单价最高的仍然是三星索尼等日韩品牌。

资料来源:海通证券,各品牌电视机平均单价

高端市场拼技术,低端市场拼价格,彩电行业的价格战,也一直在拖累厂商的业绩。

1990 年代末,长虹兴起价格战,市场竞争白热化。一直到 2009 年后,彩电市场竞争格局开始缓和,市场领军企业TCL、海信盈利能力不断提升。

到了2013年,乐视采用不计成本,只要市场份额的形式进入彩电行业,虽然最后证明模式不可持续,但是却让整个行业都受到了伤害。

所以在过去几十年,彩电行业一直处于一个不讨好的位置:一方面技术仍在投入阶段,另外一方面又不断有恶性竞争,TCL、创维等国内领军企业,估值被大幅打压。

来源:网络

其实,现在最受投资人青睐的白电行业,当初也走过同样的路。

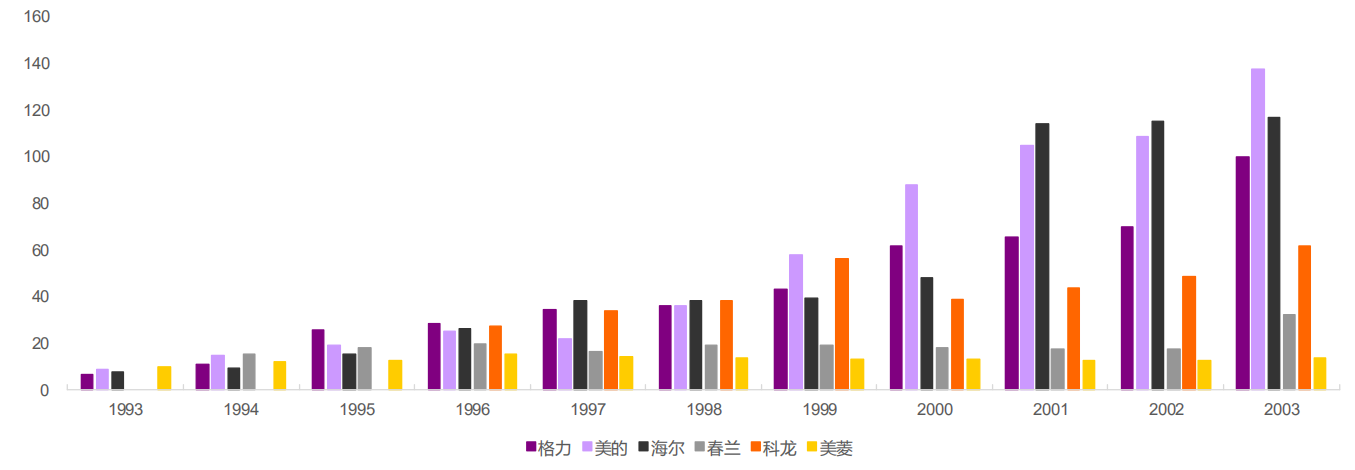

上世纪90年代,空调需求开始爆发,以春兰、华宝为代表的空调品牌如雨后春笋般涌现。由于需求旺盛,各家厂商在规模扩张的同时,保持了高毛利率(25%-30%)。

进入1998 - 2004年,产能开始进入过剩状态,空调行业开始进入价格战。在价格战最惨烈的时候,格力的毛利率曾经低至18%,净利润率仅为2%。

资料来源:光大证券,1993-2003各品牌空调销量

随后大部分品牌开始出清,格力、美的凭借渠道、技术优势成为行业龙头,建立了品牌优势,开始享受高毛利率,目前格力的毛利率高达30%以上。

现在,号称"掌握核心技术"的格力,最大的投入反而在于销售上。2018年,格力仅需投入不到70亿元的研发费用,用于品牌、渠道建设的销售费用却高达189亿元。

来源:Wind

作为追求回报的投资者,最喜欢的肯定是竞争格局好,持续赢利能力强的企业。在这种环境里面,自己每投入1元钱,就能不断的产生利润,带来超过1元钱的价值。

不过,现在的彩电行业,游戏规则在慢慢改变。

二、改变

近几年,彩电市场逻辑悄悄在改变。

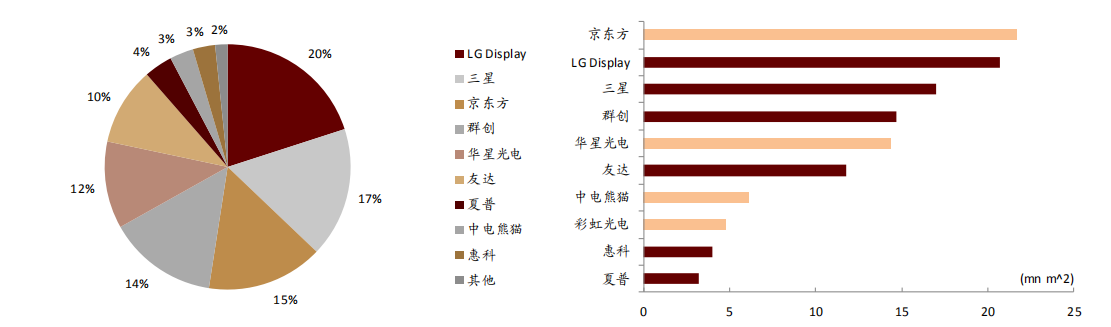

首先是中国的面板技术开始崛起。根据中金的数据,2019年京东方的LCD TV面板出货量已经超过LG Display,位居全球第一,而与TCL电子合作紧密的华星光电也冲进前五。

资料来源:中金,2019面板出货量

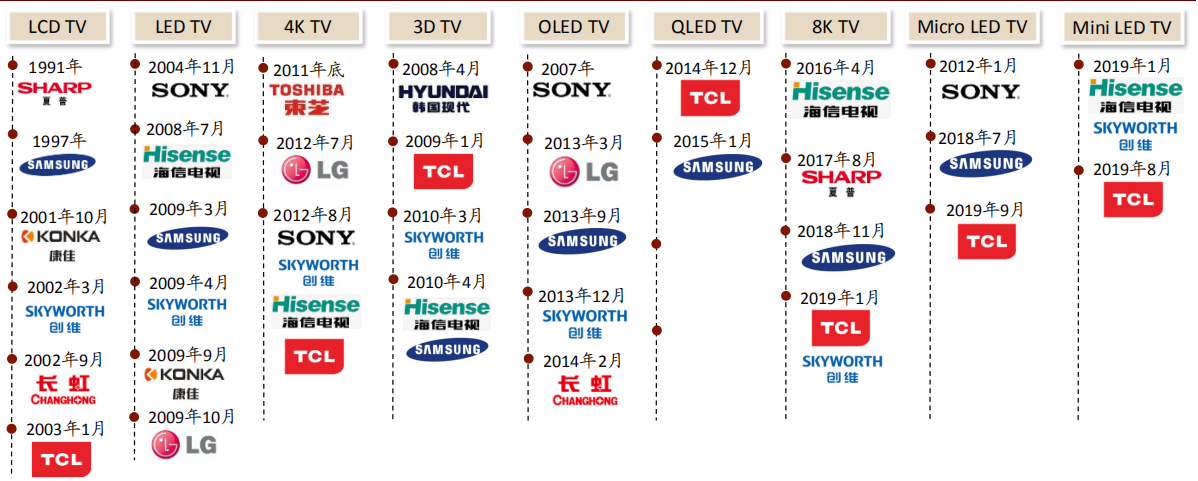

得益于面板技术的支持,TCL电子等国内厂商在产品的更新节奏上已经和日韩企业步调一致,在某些技术如QLED、Mini LED,TCL电子甚至可以领先三星推出产品。

资料来源:中金,各品牌新技术推出时间

其次是智能技术的发展。今年在拉斯维加斯举办的CES上,TCL、三星、索尼等厂商各自推出了新款电视,这些电视的卖点不再仅仅是大屏和清晰度,更多的是5G、人工智能的黑科技。

比如说TCL电子的主打产品 -- 售价19999元的8K电视TCL X9 8K QLED TV,这款电视搭配了一个升降式全景AI摄像头,用户不需要遥控,仅仅通过语音和手势,就能完成与电视的交互。而其内置的人工智能和5G模块,更是可以联结其他家电,为用户提供管理的功能。

来源:网络

可以看到,随着未来5G的普及,电视已经不再单纯是电视台内容的直播载体,更多的是建立联结全屋家电的大屏生态。

作为家庭电器的C位,电视机拥有所有电器中最大的屏幕,天然的适合成为家居物联的枢纽角色。

通过这块"大屏幕",用户可以下载娱乐app,点播视频节目或者在线玩游戏;

可以安装在线教育应用,配合AI摄像头,在家上网课;

也可以遥控智能家居,完成诸如空调温度调节、冰箱状态管理等日常应用。

这样,电视机就成为了家庭生活的流量入口,这也是近年来小米、华为纷纷布局大屏生态的重要原因。

TCL电子作为电视赛道的长青选手,对智能电视早有所布局。除了和华星科技在面板上有深度合作,保证了优质面板的供应,还收购了雷鸟科技,在软件系统研发、VUI语音交互、内容等全方位支持。

产品力提升,市场份额的提升也顺利成章。

目前的国内市场上,TCL电子连续多年销量突破700万台。销量高除了给TCL电子带来硬件收入,还为TCL电子带来大量的活跃用户。截至2019年,TCL电子日活跃用户为2079万,同比提升36.1%。

2000万日活跃用户是什么概念呢?实际上,美团外卖和天猫的月活跃用户,也仅仅只有1500万不到。

资料来源:trustdata

掌握了客厅的流量入口,TCL电子在互联网服务上有很大的发挥空间。目前雷鸟科技已经与腾讯、优酷、爱奇艺、学而思等近百家合作方达成协议,推动电视平台的发展;另外,TCL电子在越南、印度、日本、巴西、俄罗斯等五个国家上线TCL Channel,为海外用户提供当地丰富的内容资源。

在盈利贡献上,互联网业务已经成为了不可忽视的力量。2019年,TCL电子的互联网收入增长至7.6亿港元,同比增长108.7%。当中雷鸟科技主营业务显著提升,营收额同比增长50.7%至5.5亿港元,除税后净利润1.7亿港元,同比增长137.8%,除税后净利润率高达32%。

在海外,由于用户对数据的隐私更为敏感,TCL电子采用和Roku、Google及Netflix等合作的方式,由TCL电子负责硬件技术,由Roku、Google及Netflix提供内容服务,深受海外用户欢迎。2019年,TCL电子首次录得来自海外互联网业务的可持续收入2.1亿港元,成功拓展海外互联网市场。

再加上对品牌的持续投入,长期冠名好莱坞中国大剧院、艾伦秀、艾美奖,签约"字母哥"、内马尔、超级碗等国际顶级IP,TCL电子成功打开海外市场。

2019年,TCL电子的海外电视总销量达到1346万台,同比提升26.1%。2019年7月份,TCL电子更是力压三星,首次在美国市场销量登顶。

技术逐渐完善带来的转型机遇及新的盈利空间,品牌建设发力引领市场份额提升,TCL电子在彩电领域的发展,像极了2000年初的白电。

三、趋势

除了电视本身的技术趋势,全球电视行业也处于一个重构的阶段。

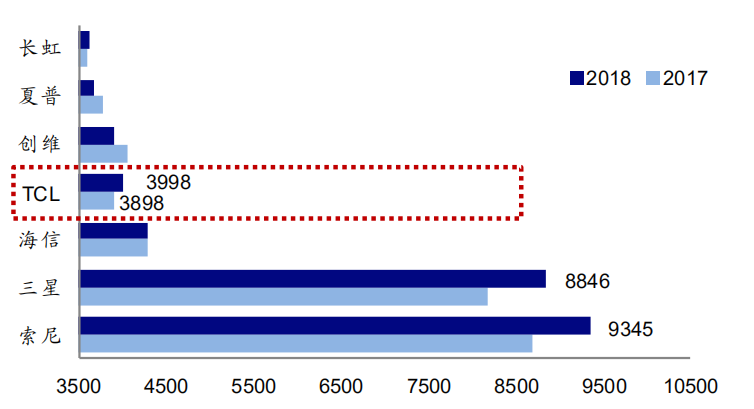

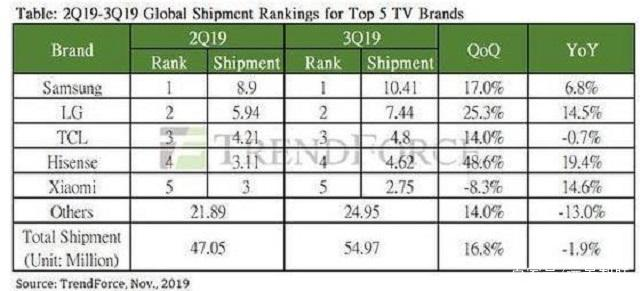

根据国际知名调研机构TrendForce的数据,2019年第三季度,全球一共卖出了5500万台电视机,其中占据龙头的是三星和LG这两家龙头企业,合计销量接近1800万台。

紧随其后的是TCL电子、海信和小米三家中国企业,销量分别为480万台、311万台和300万台。

资料来源:TrendForce

目前全球的市场格局,可以说已经成为了中韩之争。

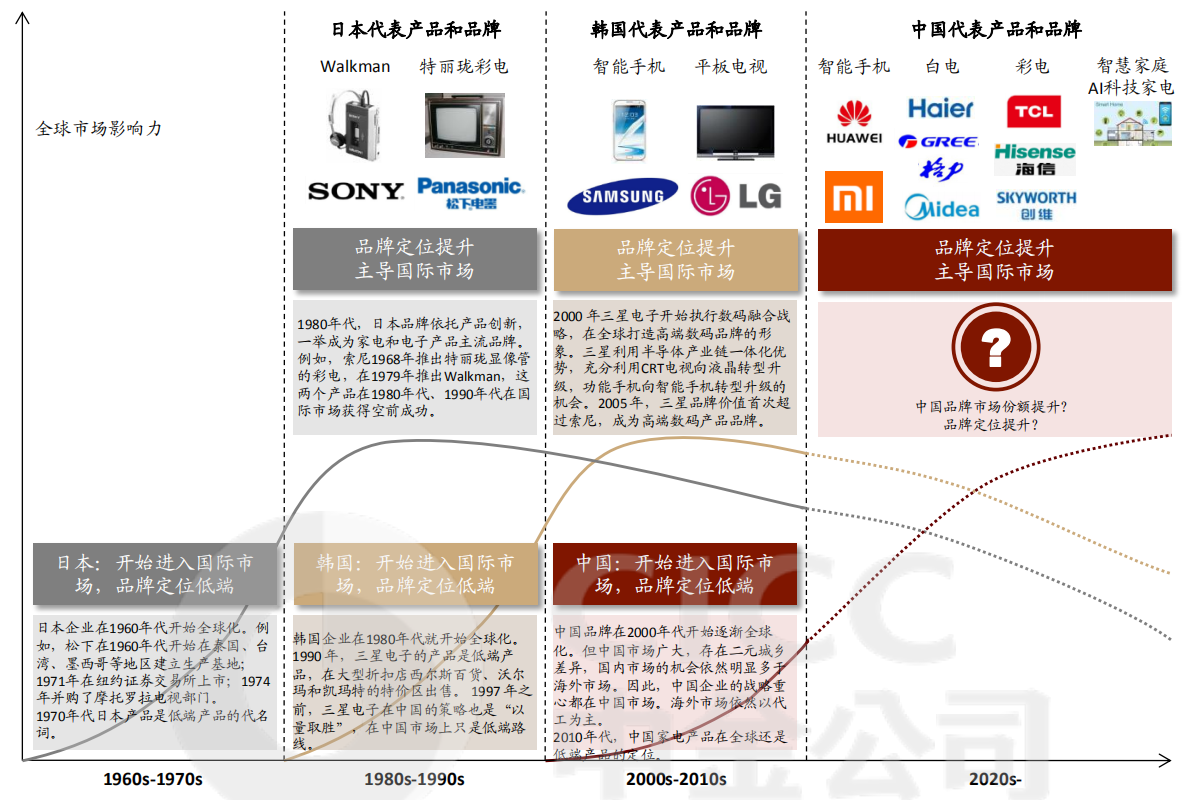

回顾彩电行业的发展历程,中间出现了多次更替。而每一次的影响力更替,背后是各个国家制造业实力的角力。

资料来源:中金

上世纪60年代,日本经济起飞,制造业开始抬头。日本企业开始向全球输出制造实力,松下、索尼等公司陆续在全球各地建立生产基地。

当时的日本企业,技术落后于欧美,只能通过价格优势,与欧美大厂竞争。1970年代的日本产品,几乎是低端产品的代名词。

进入80年代以后,日本技术日趋成熟,开始引领电子产品风潮。索尼1968年推出的特丽珑电视,1979年推出的walkman,都凭借着创新在国际市场大获成功。

在日本逐渐进入高端产业的同时,韩国产品开始走日本当年制造业输出的道路。三星、LG等公司开始以低价占领低端产品市场,用数量来换取利润。

进入2000年,三星凭借着多年来在半导体技术上的投入,和多次逆周期投资,技术开始领先日本。2005年前后,三星抓住两次技术换代浪潮机会(CRT电视转向液晶电视,功能手机转向智能手机),成功超越索尼,成为消费电子领域的高端品牌。

而历史的脚步并没有停下来,现在的国运又来到了中国这一边。

进入2010年以来,我们看到很多的中国制造产品,开始向国外发展。

电视领域,以TCL电子、小米、海信为主的势力已经冲进了销量榜前5名。

空调领域,从2018年开始,以格力为首的中国企业包揽全球空调销量前4名,产品远销中东、欧美。

还有手机领域,华为、小米、OV纷纷出海,在欧洲、印度等市场上具备了和苹果三星竞争的实力。

随着中国的城镇化进入尾声,很多投资人觉得,与之相关的家电行业也成为不性感的"传统行业",所以给TCL电子等企业一个极其低估的估值。

但是从历史的角度看,现在正是中国企业崛起的前夜,也是投资中国企业的最好时间窗。

2019年7月,TCL电子在美国的电视机单月销量开始力压三星、LG登顶第一。过去,索尼三星在国内市场饱和后,开始走上征服全球的征程。

现在,TCL电子们也在路上。

四、投资逻辑

1930年,股灾后抄底破产的格雷厄姆,在其经典著作《证券分析》中,加入了安全边际的概念,即内在价值需要低于价格,为投资加入安全垫。

从投资的角度看,目前的TCL电子安全垫非常足。

从经营的角度看,TCL电子持续经营能力很强。从2015年至今,公司连续盈利且盈利能力持续增强,同时经营现金流稳定,长期负债少,周转率高。管理层虽然曾募资,但多用到收购雷鸟科技这种战略性的补充上面。

另外,TCL电子的管理层非常慷慨,十年来多次派息,用2019年的派息数据和目前的股价计算,派息率高达6%。

资料来源:Wind

从成长性的角度看,TCL电子的营业收入从2014年的335亿港元,上升至2019年的470亿港元,净利润从2.46亿港元,一直上升至23.25亿港元,涨幅接近10倍。

未来,随着海外市场不断拓展、互联网业务增加、高端产品的普及,公司的成长性将会持续。

持续经营能力、慷慨的分红、肉眼可见的成长性,TCL电子的价值不需要怀疑,我们再来看它的价格。

目前TCL电子的市值只有70多亿港元,市盈率只有3倍,为历史最低。

一方面是因为身处家电行业,和房地产严重相关,目前在逆地产周期,整个家电行业的估值都处于较低的位置。

另外一方面,TCL所处的港股市场,过去经历了贸易战、香港事件、新冠疫情的冲击,整体受压,大部分股票都非常低估。

所以,目前的TCL电子的估值,已经是多方面利空因素作用的结果,未来无论是地产周期复苏,亦或是港股市场复苏,充满成长性的TCL电子大概率会迎来一次戴维斯双击。

即使最坏的情况,估值没有得到修复,TCL电子仅凭每年接近6%的分红,和海外市场的成长性,即可给投资者带来诱人的回报。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。