23年疫情放开,感冒药市场增长9倍达2096亿!下个特一药业

总盘情况:本周盘整体整体如预期转折低点之后持续震荡看多到1号或2号预期是高点,而最后的结果就是1号高点之后出现了震荡回落。当下整体预期是调整到7号。周五也再一次缩量到8645亿,整体是缩量调整的。但是北上资金并没有停止买入,周五再去买入46亿。虽然是调整,但是两市整体是结构化的行情,还有2961家上涨,下跌只有1752家。从之前的预期就是震荡看空到7号,但是周五上证50的大涨,是否会反包逆推看多到7号,这个不好判断,只能进一步看,在没有反包之前整体还是震荡看空为主,整体运行的是高位震荡调整,并不是下跌,所以我们保持相对仓位看好的标的反而是调仓加仓的机会。这一点比什么多重要。

情绪面:今日情绪再一次好转折,涨停达到了78家,封板率上升到82%,但是跌停也上升到8家,但是高度以达到9连板,看来是要突破天鹅的10连块的空间了,这样整体也会带动人气,不足之处就是持续一字板并没有开板过,而连板标达11家。

板块上:今日板块最强的是食品饮料,出现了大量的连板。所以定义为最强。期次是接力时间最强的新冠医药,这个是人气最高的板块。而今日再增加了数据要素,这个整体是从信创分支里诞生的。所以最核心板块:食品饮料+新冠医药+数据要素,而最强板助攻是:地产+储能+次新。而地产与国企将进入中场休息一下。

医药板块:龙头就是安奈儿7连板,龙二是抗原里毅昌科技5连板。但是安奈儿今日被再一次禁告我认为明日就是结束点,而未来谁将接力不好判断,只能进一步的观察,不排除我们二次上车的毅昌接力,之后重点看后期高位切换里的龙头二是谁这一点很重要。国为医药未来不会就此倒下,后发力还非常强。

食品饮料:龙头是永顺泰6天5板,这一个是我们错过的标的,他的题材好而且是唯一性,又是次新股。而刚好碰到疫情放开预期带来的推动,带动了整体的爆发了,而龙头是阳光乳业,我认为后他可能带头推升。为什么他是龙头你可以思考猜一下。

数据要素:龙头是人民网2连板,周五没有选择,因为当时我认为太弱太大了,选了别人,没有考虑他有国企的因子,这一点是忽视的事,但未来是否进一步的爆发也只能选看一下,因为对这个一点我比较不好判断,只能先看一下,或是这个板块细分是否走出信创我没有最后的答案!

今日我讲一下2022年跨年妖王将花落谁家!为什么会是他?有什么逻辑?(这个是我昨日写了,另外除了国企之后我认为夸年妖还是看国企和医药这两个板块产生,因为预期足够,而且市场也足够大。)

一、回顾过去四年跨年妖王历史与特点:

1、18年跨年妖王东方通信:3.51到41.7,涨了12倍。启动时间:11月26,5G+国企改革,运行:2月10天。

2、19年跨年妖王星期六:5到36,涨了7倍。启动时间:10月22日,网红经济+虚拟现实,运行:2个月零25天!

3、20年跨年妖王朗姿股份:9元到71,涨了8倍。启动时间:11月2日,启动时间:11月2日,医美+纺织服饰,运行:5个月零28天。

4、21年跨年妖王九安医疗:从6涨到99,涨了16倍。启动时间:11月11日,新冠疫情+业绩爆发,运行4个月零3天。

近四年这四年跨年妖得到供性:1、启动时间11月左右,2、低价:启动价5到10元,3、低市值:整体的市值都大50亿以内,4、运行都有2个月以上。5、题材

我为什么先大妖历史回顾呢?因为只有这些你才能找到我们的大牛套用!昨日我分析的大妖今日直接是一字板,而我就敢5板接力,为什么?因为我的认识足够,我认为他会爆发,而且对自己的分析是很明确的,所以敢上车!你们不敢自然认识不够,你们有几个敢的呢?(我说的特一医药、中国科传,这两写的时候,你们上了吗?)

周三我们开始持续写抗原,而周三当天大跌,很多人就说是不是又让人去接盘了,很多人的思维习惯就是我写了就一定是马上上涨才是对的,天上有这么好的事吗?行情是我家啊,我能控制啊?一下跌就在那里原地喷,像这样的人我只能说你不亏钱谁亏钱呢?我写的是逻辑,对认识上让大家提升,买卖自负!再说我这样的文章你花钱也不一定能看到,如果你认为不是你可以全网找找!不信就当我自己吹就好了,再说了你赚钱分我了吗?连点赞推油又有几个人做了呢?白漂+不爱学习+不点赞的没资格看我的文章,这样的你还是直接取消对我关注我也不稀罕!

而最后周五证明抗原出现反包行情,说明我们的大的方向是对的,而之前医药也是如此,如特一药业与丰原药业写的第二就炸板块了,调整之后再一次一路新高,只要逻辑对,真有价值。如果你做热点接受不了追高和波动建议你还是做冷门低吸比较适合。所 以定位清楚自己很重要。而今日我准备再写一个医药,我认为他的价值是一个特一药业+以岭药业的结合体!他会是谁呢?(点赞+推油打赏+转发点评走起!得答案)

疫情放开后带来的普药需求爆增将超10倍!下一个2.8倍的特一药业在这里!

一、驱动因子:

1、案例发现价值:台湾在今年年初放开(之前执行的是强隔离政策)目前感染人数是700万人,感染率约700万人/2300万人=30%,而欧美为60-70%。从这里看到的数据是当下感染人数相对欧美下降了30%,整体传染性和疫苗的作用是明显的。而从这30%的感染人里绝大部分是轻症自限性疾病;实际上除了极少的普通型和重症需要特效药(而这个就是口服特要药);绝大多数是轻型需要缓解咳嗽等症状的药物(这个才是最大的基数,用量最大的反而最容易爆发)。

2、广州情况:广州总人口1881万,而广东1.27亿人口,而当下全省累计感染21万,无症状是16.78万。当下以几乎是全面放开,所以未来只增不减!而从广州卫健委这次疫情派发量最多的中药中可以看到,中药主要就是粤抗一号颗粒(5000包)、订制药包(7.3万份)、以岭药业的莲花清运颗粒(4000盒)。可见,公司的数量最多,远远超过以岭药业的。

3、新冠将长期共存,成为新的季节性流行疾病,考虑到第一年感染率偏高,2024年以后及长期年份,按常态化每年40%实际感染率,感冒药otc市场将永久增长230%(相较2019年基数),感冒药otc业务总利润永久增长5-7倍。(因为不会马上结束,预期会反复持续,变成是正常感冒一样会持续用到普药性就有很长的持续性会增长!所以用到长共存)

4、欧美放开后的案例:按照欧美放开后的新冠感染率30%计算,感染者轻症约占比40%,轻症人数约占总人口的28%;

即有症状人群从6.9%增长到34.9%(6.9+28)。

fk次年及以后(2024年起)症状人群变化:按感染下降,平均每年感染率为40%,则轻症人数约占总人口的16%;

即有症状人群从6.9%增长到22.9%(6.9+16)。

5、感冒药otc类市场空间未来增长情况?

2021年——市场规模323.18亿元;

2022年——市场规模约274.7亿元(毛估);

2023年——市场规模约414.51*(1+28%/6.9%)=2096.6亿元;(疫情防控放开后增加新冠28%发病率)未包含囤货备药冗余。

2024年——市场规模约414.51*(1+16%/6.9%)=1375.7亿元;(增加新冠16%发病率)

全国医药工业统计表明,2021年中成药工业全年营业收入达到4862亿元,利润总额约755.2,利润率约15.5%。按照制药企业利润占终端市场的15%净利润算,23年后放量扩产成本降低(考虑到设备厂房等折旧、销售费用边际递减),平均利润率达到25%计算:23年利润524亿,而24年利润343亿。

二、公司情况:

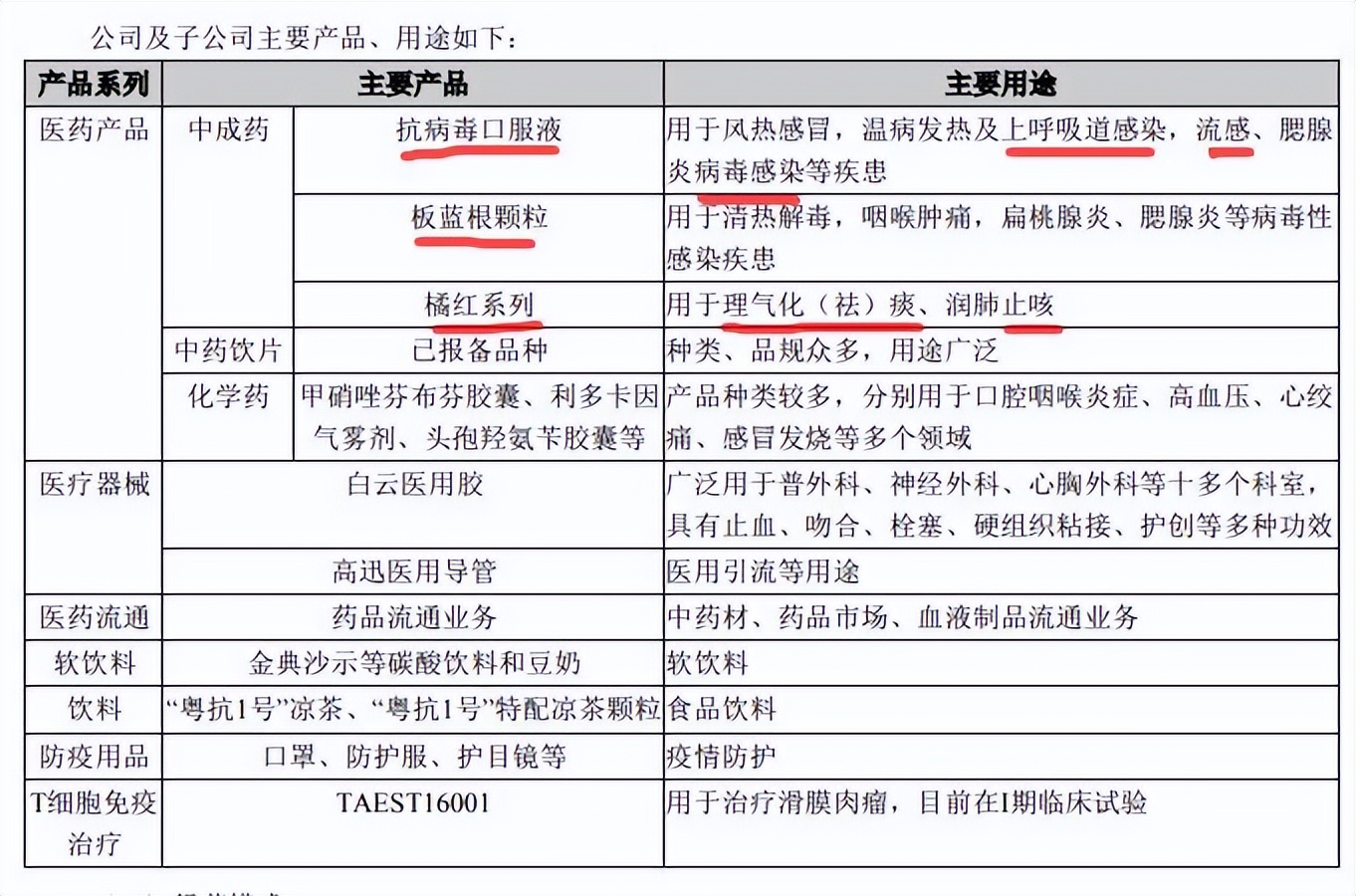

1、公司除副业和医药流通等营收外,止咳抗疫产品营收占比几乎100%。即抗病毒口服液和橘红系列、板蓝根,都是止咳抗疫中药产品。总的来说,公司三大产品(粤抗一号、二号,抗病毒口服液,橘红系列)都是止咳抗疫领域官方认可、知名度很高的中药。

2、橘红系列:是公司重要产品,用于理气化(祛)痰、润肺止咳。其中,橘红痰咳液是公司独家产品、广东省岭南中药文化遗产。(这个就像王老吉是相似,这个也是未来他的很大看点之一)

3、副业剥离:公司近来业绩不佳,主要是拓展碳酸/豆奶饮料等非中药业务不顺造成的,去年已经计提乱投资带来的损失,今年又对亏损业务进行了彻底剥离,后面将轻身上阵。剥离副业(2022年半年报P9)。(而这一点让公司更纯粹,弹性更大,又是困境反转。)

4、公司经营情况:新冠轻症otc制剂,包括抗病毒口服液、橘红止咳、及板蓝根,2021年营收3.6亿。

三、股东数据:

从股东数据可以看到,6月30号开始出现了连续大幅下降了10%,也就是说在这个过程整体筹码开始大幅度的收集,整体收集最少达到2.5亿左右,这个标的最不好的点就是码太分散,特别是外的码达到70%,也就是35亿波动值,再减5亿,也就是还有30亿外面,所以一定要大洗收集进一步加大才可能进一步推升。

四、技术面+盘口:

从技术可以看出当下还是低位,而且整体上涨不足1倍,特一药业以达到了2.8倍。而且最近低位放量以达到了超过了2020年最高峰,而且是连续的,所以未来一定会爆发更大的行情,而2020年还没有爆发这么大的需求的情况也上涨了180%行情,本次还不到1倍,没有理由就此停下!而从之前的来看突破趋势后到达前面的一个高,所以最低目标先看到14元。当然这个只是个人的预期。

盘口解读:

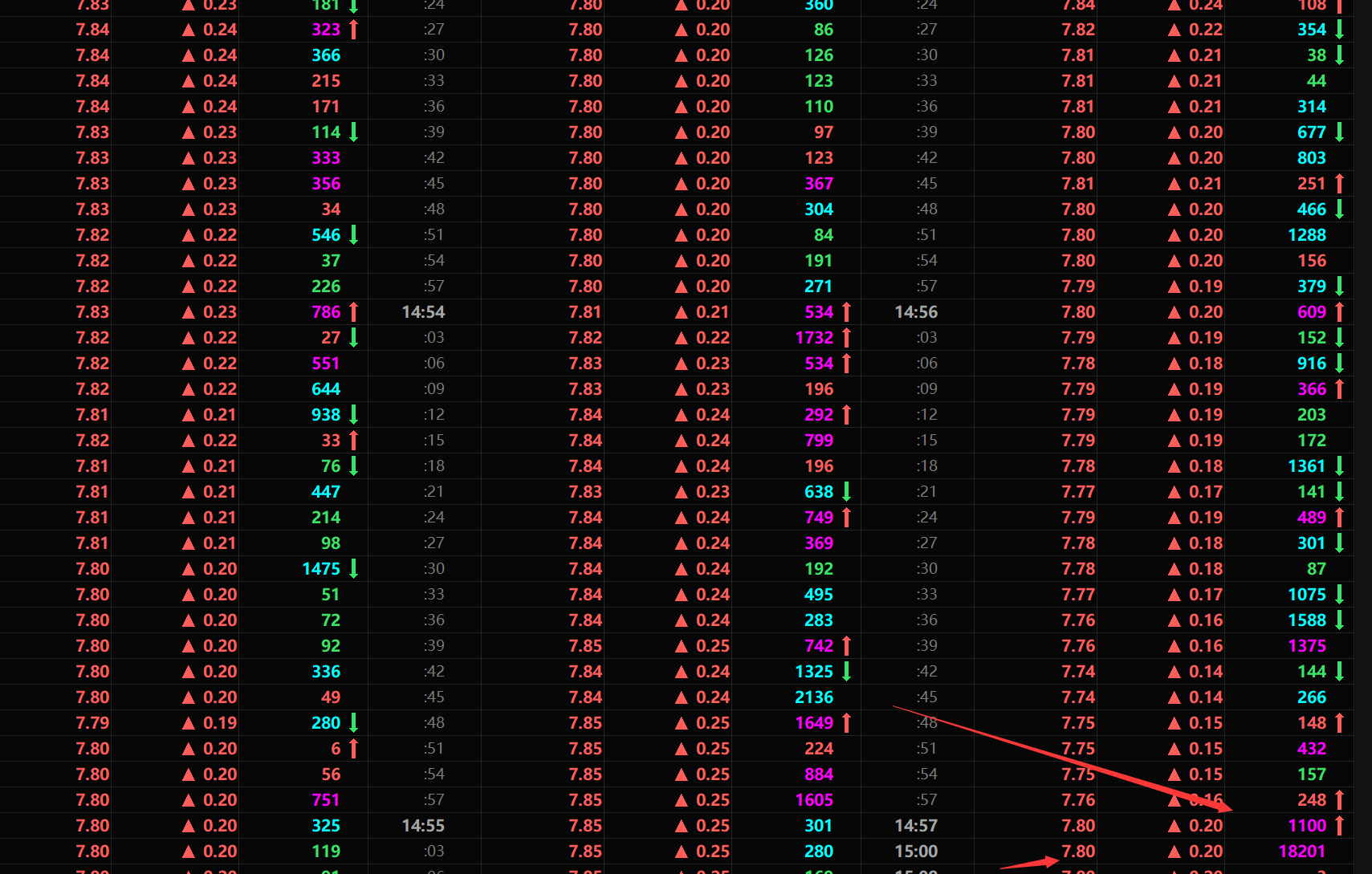

从细分里我们查看到,最后盘尾也有抢了500万左右的筹码,为什么抢,原因为什么,这个就不用我去讲了。虽然不大,但这个动作以做出来了。另外这个标很有意思是,虽然小但也是两融标的,而且最近一直在持续流入中,未来更有爆发预期和前景性!

五、未来可预期看点:

1、子公司自主研发的第一个TCR-T细胞药物TAEST16001,适应症为软组织肉瘤,即将开展II期临床研究;第二个产品TAEST1901,适应症为原发性肝癌,已获得IND许可,即将启动I期临床。

2、FDA对Athenex口服紫杉醇新药申请暂未批准,并提出了建议。公司会充分评估FDA对Athenex口服紫杉醇新药申请的审核建议和关注Athenex与FDA沟通的情况,梳理优化新药申报方案和策略,按原计划组织用于治疗转移性乳腺癌的口服紫杉醇按中国《药品注册管理办法》在中国开展申报工作。同时也会持续跟进Athenex对口服紫杉醇新药项目的动态。(从这里说点说明公司进入紫杉醇的决心,还记得4月21号我写的上海谊众从53上涨到146,这个就是紫杉醇的魅力。现在估值还有105亿。)

六、业绩+估值预测:

第一、阿里药房、大参林两个零售,就需求抗病毒口服液各100万盒。抗病毒口服液,零售价 39元,出厂价估计25元左右,200*25=5000万。仅仅此两家企业订单,就达到0.5亿。还有其他家药房、京东等网点,预期最少也有5个以上200万盒订单。那就是2.5亿,合计3亿。

第二、橘红系列+板蓝根(因需求爆发了持续大涨),相当于抗病毒,预期也能贡献3亿营收。

合计6亿,当下疫情只是初步放开,在手订单以超过了去年全年相关营收 3.6亿的1.67倍。而按25%的利润计算,预期明年利润最少1.5亿。也就是主PE将下降到34倍,而特一药业现在PE55倍,也就是按这个计算保守预期还有70%空间。

第三、中药材+软饮料,提供制剂更大弹性。

因为以岭药业等为促进了中药的需求的爆了,更说明了中药的有效性,可能更引发中药材的价值大幅提升,而这一块最少也能回到20年之前的年收益1.5亿左右。而这一块的估值最少也能有30亿左右估值。

总结起来看明年在这样的定单不变的情况下预期3亿利润,PE将下降到17,而以岭37倍PE来计算,未来空间117%的空间。而明年我认为需求爆发了更大,定单可能从6亿上升到20亿也不排除,因为他的产能能达到!

写着写着就写长了,又写了4个小时,所以从看+了解,再到整理出现让大家看懂,完成是两码事。因为逻辑是要梳理不是开口就来的。好了找资料和整理资料不容易,喜欢的请推油点赞支持,另外我的很从长期价值文章是值得收藏,因为你事后看了之后会发现在非常有价值,不信你可以回顾我们过去写的文章!!(不点赞的请取消对我关注,想知道答案一推龙头走起!转发点评+推油打赏,谢谢)

成功没有捷径,唯有自律和坚持!祝一起在拼博路上的你,越努力越幸运!

今日看点:

1、12月新片集结贺岁档票房已超1.2亿。

2、国家统计局发布数据,据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2022年11月下旬与11月中旬相比,13种产品价格上涨,35种下降,2种持平。其中,生猪(外三元)本期价格环比下降7.4%,普通混煤(4500大卡)本期价格环比下降12.7%,尿素(小颗粒)本期价格环比增长4.1%。

3、在中华医学会2022年医学病毒学大会上,国家传染病医学中心复旦大学附属华山医院教授张文宏表示,走出疫情的关键,在于对脆弱人群的保护,建立免疫屏障。未来对新冠病毒流行的控制,可能不在于核酸清零,而是将病毒的致病率降到非常低的水平。(重点关注第四针的发展。)

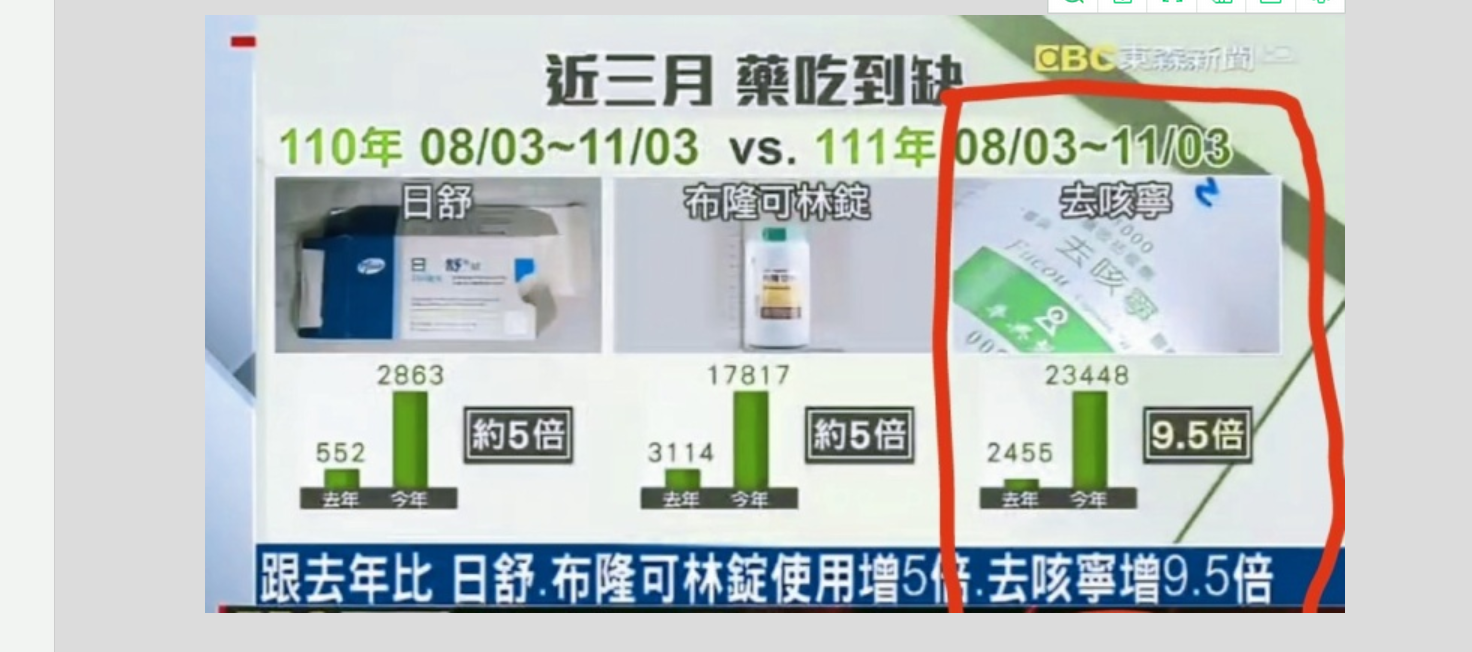

4、广东省药品监督管理局称,广东省感冒类药物供应充足,近日省内批发企业分销到全省5.5万家零售药店的感冒类药品达到每天360万单位盒,超过近日爆发式最高需求量。而这种短期的爆发式增长势头不可持续,目前增长的180%销量主要以购买备用为主,不是真正需求量。(有的时候,要反着听。)

5、当地时间12月2日,日本鹿儿岛县出水市一家养鸡场出现高致病性禽流感疫情,养鸡场正在对场内12万只鸡进行扑杀。11月,鹿儿岛县出水市已报告了3起禽流感疫情。

6、七国集团决定将俄原油价格上限设定为每桶60美元。

7、广期所首个交易品种!证监会同意广州期货交易所开展工业硅期货和期权交易。

(总算来了,最好的做空品种。)

重点关注题材:

一、锂电题材:碳酸锂跌0%,报价59.21+氢氧化锂0%,报价57.59,天齐、盐湖、盛新、雅化、融捷等)。(双锂持续上涨,未来估值看是否修复)。

二、生猪:23.1(-1.03%)

总结:小幅缩量震荡,题材分化,未来难度操作难度变大。

打板持仓:002420毅昌。

中线持仓:恒瑞医药、中远海能、东阿、德生等。

今日打板: 无。

日内打板:无。

今日低吸:无。

明日量化打板:002184海得、000608阳光、603439贵州、600493凤竹、002491通鼎、002512达华、002348高乐、002599盛通。(题材分散,但是交易量下降,明日分化加大)

明日低吸:无。

大盘点评:

大盘本周整体如预期21号转折之后震荡看多到1号,虽然周一受事件影响出现了大低开下跌,但最后整体是出现了强势反弹,周二更是出现了反包上涨。最后上涨到1号高点之后开始震荡看空,而从时间周期来看震荡看从到7号,之后再一次震荡向上看多到15号,所以下周7号是非常好的布局点,之后就是看突破。而7号之后是否强势,也要看本次的调整是否是横盘震荡,这一点也很重要,从调整也能判断一个行情的爆发的力度。后期重点看3945与3833的区间突破,只要不下破整体就是可能看多,另外之后看3804这里的支撑。所以这个区间很重要,而且是之后看支撑是关键。整体还是比较乐观,后期重点看1%的空间。

中证500:本周本来就是震荡结构,而且重点看1号转折,之后看到5号,如果5号低点之后整体看多到12号,也就是说可能出现5号低点之后,整体可能会比沪深300指数可能更强,如果是这样,整体将提前看多到12号。之后重点看6230的压力,之后看6118的支撑,看这两个区间的突破,如果向上突破整体将出现加速,另外关键是6264的压力也要注意,如果能突破整体将加速向上可能性很大。因为突破可能走5浪向上突破,如果突破整体将看多到6500左右。也就是说可能出现的行情就是5浪爆发性的行情。

(今日共58股涨停,连板股总数11只,,封板率为78%,通润装备9板。)

先赞后看,月入百万!谢谢大家支持

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。