A股处历史低位,为什么这361只股票反而"越跌越贵"?

A股处于历史低位,一些个股却“越跌越贵”。

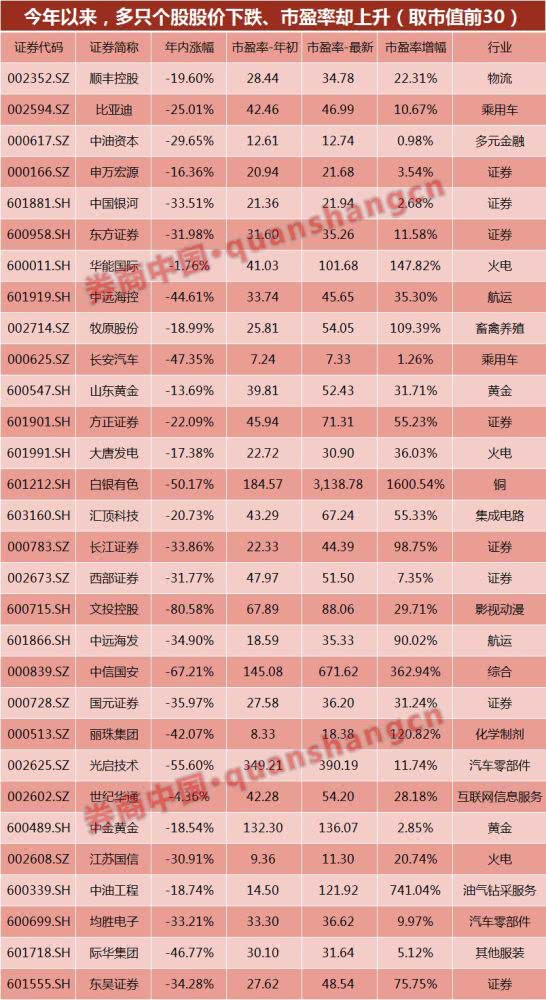

据券商中国记者统计,今年以来有361股股价下跌,市盈率(TTM)却反而上升,业绩跌幅超过股价跌幅,呈现“越跌越贵”的罕见场景。

例如,顺丰控股年初的市盈率(TTM)仅为28.44倍,股价下跌19.6%之后,最新市盈率却増至34.78倍。又例如,华能国际、大唐发电和山东黄金的年初市盈率分别为41.03倍、22.72倍和39.81倍,尽管年出现下跌,但最新市盈率却分别增至101.68倍、30.9倍和52.43倍。

如果细分到申万三级行业,券商中国记者发现,这些个股主要集中在房地产开发、证券和汽车零部件行业三大行业,分别有17只、15只和13只,均为较为明显的周期性行业,也是今年表现较差的板块指数之一。

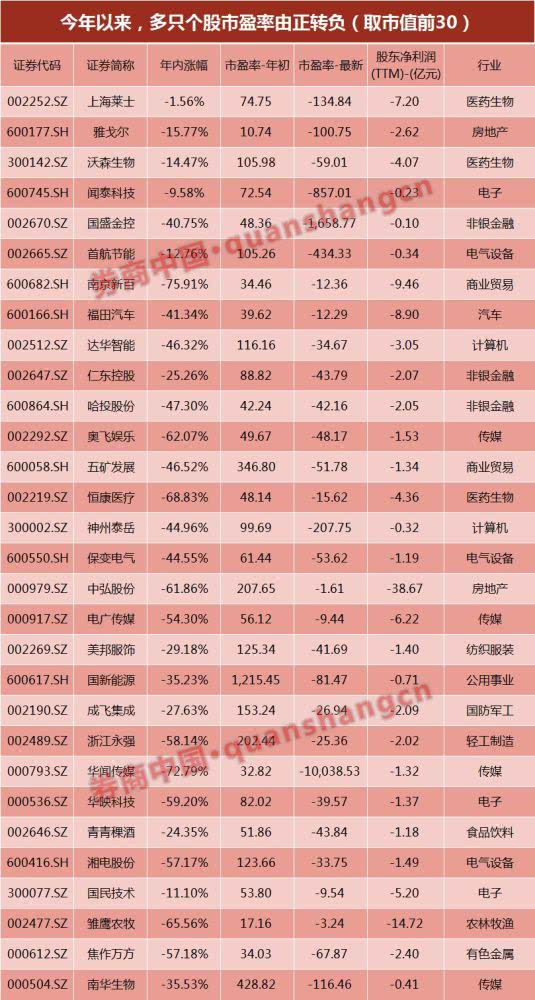

此外,还有214股的前12月股东净利润由正转负,导致市盈率(TTM)从年初的正数转为负数。

例如,雅戈尔、南京新百和福田汽车的年初市盈率分别为10.74倍、34.46倍和39.62倍,年内股价分别下跌15.77%、75.91%和41.34%,但其最近12月股东净利润为负数,导致最新市盈率为负值。

需要说明的是,由于三季报正在密集披露中,随着新利润数据的发布,一些公司的估值数据仍将有较大变化。

注:如无说明,本文所指市盈率均为TTM(Trailing Twelve Months)市盈率,其中利润数据为往前滚动12月值。数据提取日为10月28日,数据统计口径参照WIND。

市盈率失效?这些行业的股票“越跌越贵”

熊市阶段,市盈率的价值锚定效果大为削弱,一批个股出现股价越跌、市盈率却越高的奇观。

这主要是因为,市盈率(P/E)由股价(P)与每股盈利(E)共同决定,当分母盈利(E)下降速度超过股价(P)下跌速度时,即便股价下跌、市盈率仍可以爬升,尤其是在仅用当期盈利计算估值时。

就消极面而言,这揭示了市盈率指标缺点,即过于依赖当期盈利,估值水平容易剧烈变动;就积极面而言,这是对投资者发出了短期业绩转折预警。

数据显示,这个现象如今并不罕见。据券商中国记者统计,今年以来有361股股价下跌,市盈率(TTM)反而有所上升。

就申万一级行业来看,这些个股主要集中在化工、机械设备、计算机和非银金融板块,分别产生了31只、28只、25只和24个股,行业特征似乎不是很明显。

但如果细分到三级行业,会发现这些个股最为集中在房地产开发、证券和汽车零部件行业,分别产生了17只、15只和13只,均为较为明显的周期性行业。

以房地产开发板块为例。

中迪投资、沙河股份和渝开发这3只个股,年初市盈率分别为24.73倍、42.99倍和28.85倍,年内股价分别下跌56.68%、13.86%和36.88%。截至目前,它们市盈率分别变为257.99倍、276.62倍和128.34倍,市盈率增幅分别达到943.30%、543.47%和344.93%。

这主要是由于企业的滚动12月净利润快速下降导致。

参照WIND数据,中迪投资、沙河股份和渝开发在年初的TTM净利润分别为1.3亿元、0.51 亿元和1.79亿元,但如今的TTM净利润分别为0.05亿元、0.05亿元和0.25亿元,降幅分别达到95.85%、89.22%和85.86%。

三季报数据也显示,这三家房地产开发公司的前三季度净利润分别下滑105.16%、49.07%和82.51%

截至目前,这三家公司的市值分别为13.98亿元、18.72亿元和32.49亿元。

大盘股也越跌越贵,顺丰前三季业绩下滑

据券商中国记者统计,上述越跌越贵的个股多以中小盘为主,其中市值低于100亿元以下的个股就有300只、占比83%,市值低于50亿元的个股有245只、占比68%。

不过,这其中也包括一些超千亿市值的大盘股,如顺丰控股、比亚迪和申万宏源等,事实上,大市值个股的案例也更有参考价值。

以顺丰控股为例。

在今年三季报发布之前,顺丰控股维持了2015至2017年3年连续正增长,其中2016年业绩增长约2.8倍、2017年增长约14.12%,但今年前三季度业绩却下滑了16.87%。分拆单季度数据来看,主要是在第三季度出现业绩下滑,第三季度仅实现净利润7.94亿元、同比下滑54.84%。

同时,顺丰控股预计2018年全年股东净利润将达到43.6亿元至52.6亿元,同比增幅为-8.61%至10.26%。顺丰控股表示,全年业绩的变动原因,主要是2017年度归属于上市公司股东的净利润包含公司处置部分股权带来的一次性收益。

为保持数据可比性,顺丰控股披露了扣非业绩预告,但全年扣非业绩仍可能为负增长:

2018年度扣非后归母净利润变动幅度 :-8.17%至 10.73%;

2018年度扣非后归母净利润变动区间(万元):340,000.00 至 410,000.00;

2017年度扣非后归母净利润(万元):370,263.75。

顺丰控股称,公司在保持传统业务健康稳健发展的同时,加大和加快了对新业务网络建设的关键资源投入。相关前置性投入短期内影响利润增长。

利润的下滑,导致顺丰控股的市盈率有所上升。

在今年年初,顺丰控股年初的市盈率(TTM)仅为28.44倍,此后股价下跌19.6%,但截至周五(10月26日)收盘、三季报发布,顺丰控股的最新市盈率(TTM)为34.78倍,市盈率较年初反而上升22.31%。

从盈利到亏损,214股市盈率由正转负

市盈率指标的另一个缺点,是难以衡量亏损企业的估值水平,尤其是对业绩由正转负的情况,更难以进行纵向对比,而这种现象在今年也并不少见。

据券商中国记者统计,今年以来,有214股的前12月利润由正转负,导致市盈率(TTM)从年初的正数转为负数。

在此其中,市值最大的个股是上海莱士。数据显示,上海莱士年初的市盈率为74.75倍,年内股价下了1.56%(2月22日后停牌至今),最新市盈率已变为负数。

这主要是由于上半年期间,上海莱士实现亏损8.47亿元,导致该股的TTM净利润从年初的13.2亿元变为当前的-7.2亿元。

上海莱士巨幅亏损主要是因为“炒股亏了”。

半年披露称,上半年期间股东净利润亏损8.47亿元,同比减少219.51%,是由于证券投资业务受市场波动影响,持有和处置交易性金融资产而产生的公允价值变动损益和投资收益合计-13.79亿元,比上年同期减少17.69亿元,导致2018年半年度业绩亏损。

这也成为一个特别的“反身性”案例:对一些持有大量权益资产、且以公允价值计量的的上市公司来说,A股市场的下跌,实质性地影响到了公司的业绩,进而让企业的估值数据进一步恶化。

截至6月底,上海莱士持有A股万丰奥威与兴源环境,其中持有万丰奥威9922.36万股,年初账面价值为17.76亿元,期末账面价值为9.33亿元,期间公允价值变动带来损失8.43亿元;持有兴源环境5038万股,年初账面价值13.6亿元,期末账面价值7.94 亿元,期间公允价值损失5.66亿元。

数据显示,万丰奥威今年以来累计下跌55.38%,兴源环境累计下跌78.55%,其中兴源环境在2月份至7月停牌前后,曾出现连续10个跌停板。

此外,雅戈尔、南京新百和福田汽车的年初市盈率分别为10.74倍、34.46倍和39.62倍,年内股价分别下跌15.77%、75.91%和41.34%,但最新市盈率均为负数,已不能与年初进行直接比较。

如何更合理看待市盈率?

作为权益市场最受欢迎的估值指标,市盈率被机构与个人投资者广泛使用,也是最常见的价值锚定工具,在判断顶部或底部时常常见诸媒体报道与研究报告。

但世间没有完美的估值指标,市盈率很受欢迎,但也有很多局限。

就定义而言,市盈率(Price earnings ratio,P/E ratio)是将股价(P)除以每股盈利(E)(或市值除利润),其中价格是当前数据,但盈利却是一个滞后值。我们将当前作为分子、当过去作为分母,然后试图得出对未来的展望。

这导致了市盈率存在常见的几个不足:

1、时滞

最常用的TTM市盈率(Trailing Twelve Months),是基于过往12个月的盈利数据来计算,在面临基本面转折点时,盈利数据可能严重落后与市场预期、企业基本面变化,导致计算的市盈率偏低。

因而,在一些强周期股的投资中,有投资者认为应该“高PE买、低PE卖”,因为其低PE点位可能意味着行业景气高点,而高PE点却可能是行业景气度的最低值。

2、高波动

TTM市盈率试图捕捉最新的盈利变化,因此将将盈利数据不断滚动,每一份业绩产生一个新的PE,这也会导致市盈率呈现较大波动,甚至在季报前后两个样。

与TTM市盈率不同,市盈率(LYR, LYR Last Year Ratio)使用前一个完整年度的净利润作为分母,会使得市盈率相对稳定一些,却也失去了部分对业绩转折的捕捉能力。

3、无法衡量亏损企业

一旦企业净利润呈现为负值,市盈率指标的可比性就大大削弱,毕竟-50倍PE并不见得会比-80倍PE来得优秀

如何才能更合理看待市盈率的?

1、多指标参照

可以多方法交叉衡量企业估值,如采用现金流折现法、企业价值法等方法。又或者在使用乘数法时,使用更多的乘数指标,但研究成本也相应上升。

例如,股市中有“牛市市盈率,熊市市净率”的说法,意思是在熊市阶段,市净率会比市盈率更加稳定,也更有参考价值。

2、使用多年盈利记录

只使用最近一年盈利来测算市盈率,最大危险在于我们可能站在企业的业绩最高点,从而低估了现在的股票价格。

对此阐述得最精彩的,大概是1940年出版的《证券分析(第六版)》,格雷厄姆认为,投资者尽可能不要使用市盈率,如果要用,应该观察多年历史数据,将多年盈利进行平均后重新计算市盈率。

例如,格雷厄姆曾推荐,读者可使用最近7年平均利润、为此估算新的市盈率数字,目的是覆盖一个完整业绩周期。

3、采取分析师一致性预测

A股市场的卖方报告体系已高度完备,几乎所有较受关注个股都有分析师的业绩追踪报告,他们会定期给予公司未来一年、三年的业绩预测值,而多名分析师的预测数据可形成分析师的一致性预期。

相较于使用历史数值,投资者可以使用分析师的预测值来重新计算PE。

来源:券商中国

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。