广州银行IPO“撤单”为哪般

独立 稀缺 穿透

烈火见真金

作者:闻道

编辑:一晨

风品:俊逸

来源:铑财——铑财研究院

辞旧迎新,往往易有大事发生。

1月17日,深交所公告称,因广州银行及其保荐人撤回发行上市申请,根据相关规定决定终止其发行上市审核。

公开信息显示,广州银行前身广州城市合作银行成立于1996年9月,2009年11月变更为广州银行,并提出三年内公开上市口号。然直到2020年6月,广州银行才向证监会递交上市申请。2023年3月A股实行全面注册制后,广州银行IPO迎来新希望,但之后一直处于受理未问询状态。曾因财务资料过期、更换申报会计师等因素,三次

都说念念不忘终有回响。掐指算来兜兜转转16年,广州银行主动“撤单”还是让人有些意难平。到底卡在哪里?还会卷土重来么?

01

净利三年负增

资本补充压力何解?

LAOCAI

2020年11月,证监会披露了广州银行IPO反馈。回复函显示,该行存在核销金额突然暴涨逾17亿元、前十大客户贷款集中度接近监管红线、尚有311名非自然人股东和1114名自然人股东未完成确权等51项问题。

以股东股权为例,证监会要求广州银行补充披露相关信息,包括发行人现有股东是否符合法定资格,是否存在不适格股东的情形,尚有股东未确权事实是否构成股权不清晰等问题。

招股书披露,广州银行第一大股东为广州金控,持股比42.30%。不过与多数IPO商业银行不同,该行存在大量自然人股东,总计10970名自然人股东合计持股比例1.88%。

招股书显示,截至2023年12月31日,该行尚有296户非自然人股东和1,100户自然人股东因无法联系或股东资格存在瑕疵而未完成确权,所持股份数合计61,748,469股,占本行发行前总股本的0.52%。

根据相关法律法规,企业申报IPO时,股东人数需控制在200人以内。311名非自然人股东和1114名自然人无法确权,或成广州银行上市的一大掣肘。

除了股东结构问题,经营层面也是问询重点。广州银行目前是广东省规模最大的本土城商行。2021年末至2023年末资产总额为7200.97亿元、7939.32亿元和8317.27 亿元。截至2024年9月为8320.83亿元。近两年增速有放缓迹象。

2020年至2023年,公司营收为149.18 亿元、165.64亿元、171.53亿元和160.03亿元;净利为44.55亿元、41.01亿元、33.39亿元和30.17亿元。净利润连续三年下滑,2023年更首现营利双降的局面。

资产质量方面也不算多讨喜。2021年至2023年,资本充足率分别为13.26%、14.00%和13.96%,一级资本充足率为10.16%、10.09%和10.13%,核心一级资本充足率为9.16%、9.13%和9.21%。2022年后两项数据出现下滑,好在2023年露出回暖喜态,但资本充足率又出现微降,且据金融监管总局数据,截至2023年末我国商业银行资本充足率、一级资本充足率、核心一级资本充足率为15.06%、12.12%、10.54%。广州银行三数值均低于行业均值。

资本补充压力下,该行IPO预计融资规模接近百亿,成为此前排队候场银行中融资额最高的一家。

行业分析师王婷妍表示,资本充裕度是银行业务拓展、市场竞争力提升、风险抵御和服务实体经济的关键要素。此番IPO撤单后,未来广州银行将通过何种途径补充资本是一严肃话题。

02

不良率透视

信用卡质疑面面观

LAOCAI

看看不良表现,不算多苛求。

招股书显示,贷款业务是收入主要来源,贷款业务风险也是该行信用风险的主要部分。2021年至2023年,贷款和垫款利息收入分别占当期利息收入的70.81%、73.97%和74.84%。同期,不良贷款率分别为1.57%、2.16%、2.05%。

虽然2023年可喜下降,但同期国家金融监督管理总局公布的城商行整体不良率为1.75%。对于偏高原因,有分析认为主要是该行房地产贷款投放力度较大,且较集中投放。

据招股书,截至2023年末,广州银行尚未终结的重大诉讼和仲裁案件共95件。广州银行及分支机构均为原告,涉及重大诉讼和仲裁案件的金额合计约97.58亿元,涉及华夏幸福、恒大地产、宝能系等出险房企。

截至2021年至2023年报告期末,该行贷款减值准备余额为115.24亿元、150.81亿元、152.25亿元,贷款减值准备占发放贷款和垫款总额比为2.96%、3.35%、3.26%,拨备覆盖率为189.43%、155.32%、160.08%。

好在随着不良处置力度加大,截至2023年末,该行房地产行业公司贷款和垫款为280.13亿元,不良贷款率0.50%;个人住房贷款323.93亿元,占个人贷款总额比17.54%,不良贷款率2.07%。相关风险有效释放可喜可贺,可若结合上述净利连降,代价也肉眼可见。

同时,个人住房不良贷款率高于对公业务仍需警惕。2021年至2023年,广州银行个人不良贷款总额为27.33亿元、47.48亿元、67.07亿元,呈持续快增态势。除了个人住房不良贷款,信用卡不良贷款也是一个主要考量,占该行上述同期个人不良贷款总额比达58.34%、61.82%、67.17%。

高企连增背后,信用卡业务合规度值得审视。浏览黑猫投诉,截至2025年2月8日,广州银行累计相关投诉共有1202条。其中搜索平台显示,共有831条投诉包含广州银行信用卡,主要投诉涉及不合理收费、暴力催收、年费不合理扣款等质疑。

如平台过审投诉编号17379221950显示,一消费者表示,自己于2024年办理广州银行信用卡,当时办理告知收到卡片没有激活就不会收取年费。但2025年1月13日收到该行告知需缴纳年费288元。消费者要求取消收取年费,然后注销信用卡。

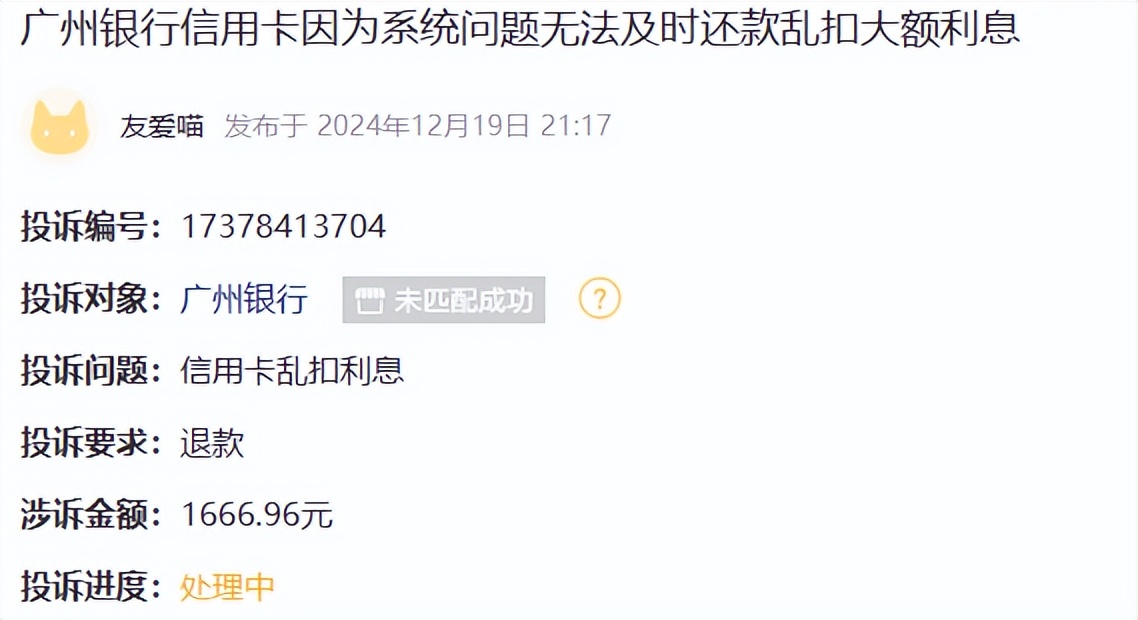

如平台过审投诉编号17378413704显示,一消费者表示,本人使用一张广州银行信用卡,在账单期间共消费66900.82元,账单日还款日因为广州银行系统升级维护,他行储蓄卡主动还款功能暂不可用,需通过他行储蓄卡手机银行转账至信用卡进行还款,且其他银行转账每天限额只有1万。消费者因此多缴纳1666.96元利息,其认为银行系统原因导致无法及时还款导致并非自己原因,要求银行对多出的不合理利息进行减免。

(以上投诉均已经过平台审核)

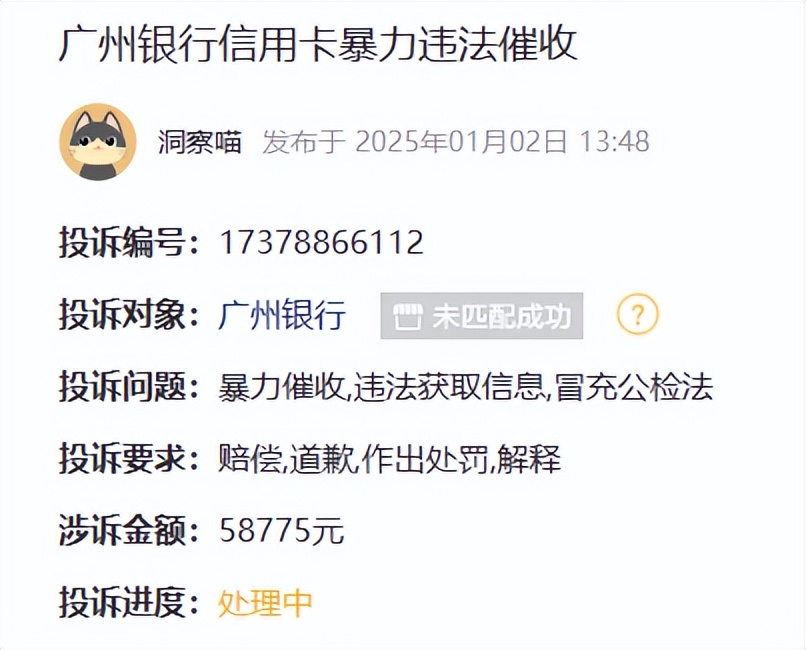

再如平台过审投诉编号1737886611显示,一消费者表示,自己因生意失败资金困难不能及时还款广州银行信用卡,银行将消费者个人信息发放至多家催收公司,委托第三方催收公司打电话恐吓威胁消费者,骚扰其家人,发送恐吓短信给家人朋友,对本人及亲属的正常生活造成极大影响。

诚然,消费者千人千面,不可能人人满意,上述投诉或有偏颇片面处。然防风险、提质量、合规经营也是银行业大势所向。面对声声质疑,多些查漏补缺、合规敬畏总没有错。

招股书显示,截至2023年末,广州银行信用卡贷款余额从超千亿规模缩至860.17 亿元。

03

罚单警钟

夯实价值底盘

LAOCAI

往期一些违规罚单,也敲响运营面的精进警钟。如2023年9月,中国人民银行广东省分行公布的《中国人民银行广东省分行行政处罚信息公示表》显示,广州银行存在7项违法行为,被警告并处罚款896.9万元;同时,9位部门总经理合计被罚67.5万元。

2024年2月,因个人消费贷款贷前调查不到位、流动资金贷款贷后管理不到位、流动资金贷款被挪用、固定资产贷款受托支付管理不到位、高管人员未经任职资格核准即履职,广州银行南京分行被罚225万元。

2024年7月,因严重违反审慎经营规则和风险监测机制缺陷,广州银行信用卡中心被罚没350.71万元。

2025年1月,国家金融监督管理总局官网发布行政处罚信息公开表,因贷款业务严重违反审慎经营规则、违规收费,广州银行被罚220万元。

这并非该分行首个百万级罚单。2023年11月其曾因未按规定进行贷款风险分类,被罚250万元。

拉长周期来看,据2024年6月披露招股书显示,该行2021年至2023年共收26张罚单,合计罚款金额近5000万元。

合规是上市公司的价值基座,更是金融业的发展根本。去风险强监管下,每一张罚单都是对银行合规经营的一次警醒。所谓攘外必先安内,对广州银行而言想要真正提振成长性、改善盈利能力,重温红线敬畏、夯实合规底盘,高质量发展是必经之路。

04

深耕蓄力

烈火见真金

LAOCAI

当然,与人与企,风雨起伏是常态。问题挑战本不可怕,消解克服了就是新价值点。

随着中国经济进入高质量发展的新阶段,银行业也迎来机遇新窗口期。身处全国经济最发达最活跃的经济带之一,作为广东地区规模最大法人城商行的广州银行也手握着大量待掘“金矿”。

实体兴金融兴,实体旺金融强。为了解决小微企业、商户缺乏抵押物,传统线下贷款效率低等痛点,广州银行运用金融科技手段,创新打造数字普惠金融产品“广赢贷”,并推出“广易贷”“广抵贷”“红棉收银宝”等产品,一股股金融“活水”精准浇灌了当地小微经济。

为了提质增效、防范风险,广州银行不断推动数字化转型。如针对中小外贸企业的订单普遍存在金额小、频率高、碎片化的特点,推出广银结汇通2.0版,“申请结汇”“实时结汇”“挂单结汇”等诸多创新功能获得众多中小外贸企业好评。借助大数据重点打造数字小微作业与管理平台,实现线上化、无纸化、智能化的数字小微信贷模式,精准勾勒出粤港澳大湾区用户画像。得益于该平台赋能,广州银行个人经营贷整体业务办理时效较原系统提升一倍。

赋能区域经济、吃透区域价值,可见,广州银行正在一点点加固护城河、深耕粤港澳大湾区,为培育新增点、优化业绩韧性成长力打基础。而火车跑得快全靠车头带。此番撤回IPO申请前,该行刚刚迎来了“新掌门”。2024年11月,广州市人社局官网披露,李大龙接棒丘斌,成为广州银行董事长。

公开履历显示,李大龙出生于1972年,曾长期在农行系统工作,曾任农业银行前海分行行长、澳门分行副行长,2021年10月农业银行广东省分行副行长的任职资格获核准,同时还兼任农行广州市分行行长,一线经营管理经验丰富。

都说流水不腐、新人新气象。无论违规罚单还是低迷业绩,都是过去时、不代表当下情形。李大龙任内如何化不良、加强合规建设、优化产品做透特色性、以提振业绩信心,外界在等待答案。

1月13日,宜宾银行在港交所主板正式挂牌,打破了近三年银行上市的“空窗期”,叠加2024年以来港股持续回暖,给A股排队中的中小银行提供了解题新思路。

说千道万,奔跑之前先夯底盘。IPO就是一场价值马拉松,一时成败难论英雄。眼下的深蹲是为下一次的起跳。若从此看,广州银行此番主动终止,也或是一次战略选择。若能以此契机多打补丁、多坐些自我精进的“冷板凳”,他日卷土重来、一鸣惊人也未可知。

疾风知劲草,烈火见真金!希望再次归来的广州银行,能够焕然新生。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。