关药房、砍业务,圆心科技深陷亏损泥潭六递招股书,估值缩水80亿元

(图片来源:视觉中国)

蓝鲸新闻4月28日讯(记者 邵雨婷)近日,港交所官网显示,北京圆心科技集团股份有限公司(以下简称“圆心科技”)第六次向港交所递交上市申请,独家保荐人由中信证券与高盛联席保荐变更为华泰国际。

从2021年10月首次递表算起,这家中国最大的创新药商业化全链路服务商已在IPO之路上走了将近六年,其间五次递表失效,直至2024年首次通过港交所上市聆讯,却最终因发行价分歧、港股市场整体低迷错失上市窗口,沦为资本市场“悬案”。

如今六度递表,百亿营收规模之下是其深陷持续亏损的业绩泥潭,估值大幅缩水背后是行业竞争加剧与自身盈利模式的深层困境。与前次递表相比,圆心科技主动下调估值至约195亿元,较F轮高点缩水约80亿元。

六度递表,估值下调80亿元

招股书显示,2015年3月,出身医药行业的何涛创立了圆心科技,定位为创新药商业化全链路服务商,聚焦院外患者服务与医药流通领域,目前,公司业务主要集中于为患者供应及交付药品。

据弗若斯特沙利文报告,以2024年收入及创新药年度交付金额计,圆心科技是中国最大的创新药商业化全链路服务商。截至2025年12月31日,公司运营201家线下“圆心药房”,其中183家位于医院方圆一公里内。同时运营线上平台“妙手医生”,月均用户访问量达2700万次,此外,公司还涉及保险科技业务,但目前仍处于培育阶段。

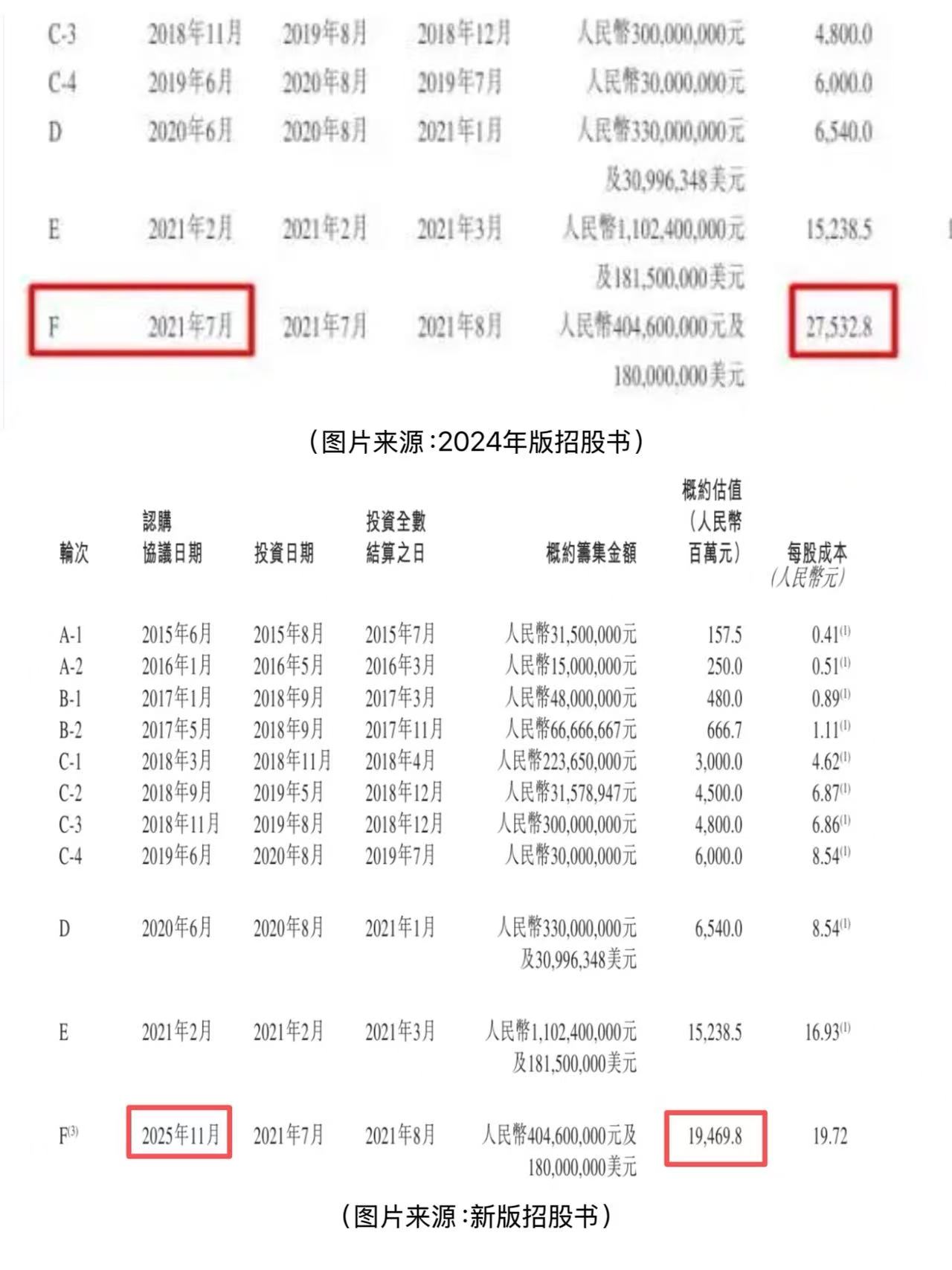

成立当年,圆心科技便引入腾讯旗下的深圳立通和红杉资本,完成了两轮融资共3150万元,估值约1.58亿元。此后,公司进入高速融资通道,从A-1轮到F轮累计完成11轮融资,融资总额超过60亿元。股东名单堪称豪华,腾讯、红杉资本中国基金、启明创投、中金资本、易方达等一线机构纷纷加注。

2021年2月,公司完成30亿元E轮融资;8月完成超15亿元F轮融资,估值一举攀升至275.33亿元,较2015年A-1轮估值暴涨超170倍。

资本的狂热追捧之下,圆心科技迅速开启扩张之路,线下大规模铺设药房网络,线上布局医药电商与保险服务,同时大举拓展药品批发业务,试图通过“规模为王”的策略抢占市场份额,为后续上市铺垫故事与数据。

然而资本的潮水退去速度远比想象中更快,2022年起港股市场流动性持续趋紧,未盈利生物科技公司与互联网医疗企业的估值普遍下移,圆心科技的上市进程开始陷入停滞。直到2024年2月通过聆讯,距离上市仅一步之遥,却最终因发行价无法达成一致、港股低迷导致投资者信心不足而未能挂牌,成为其IPO长征中最遗憾的一次错失。

此次第六次递表,圆心科技在招股书中将F轮估值下调,从原来的275.33亿元估值,每股价格28.84元/股,下调至估值195亿,每股成本为19.72元/股,较F轮高点缩水约80亿元。

目前,公司股权结构较为集中,公司创始人何涛通过天津川又与圆妙人合计持股35.78%,为控股股东;腾讯系通过深圳利通与林芝腾讯合计持股19.44%,红杉系合计持股约13.33%,启明系、星界资本、鲲翎系分别持股5.06%、6.29%、5.36%。

增长停滞,亏损收窄依赖削减业务

估值大幅缩水的背后,是圆心科技深陷持续亏损的业绩泥潭。

招股书显示,2023年至2025年(以下简称“报告期”),圆心科技营收分别为97.37亿元、102.05亿元、103.77亿元;净亏损分别为7.19亿元、10.94亿元和4.01亿元,三年累计亏损22.13亿元;经调整亏损净额分别为6.77亿元、9.39亿元、2.60亿元。虽公司营收连续三年突破百亿,但增长速度显著放缓,从2024年的4.8%左右急剧滑落至2025年的不足1.7%。

2025年,圆心科技的净亏损同比大幅收窄63.36%,但减亏并非源于盈利能力的提升,而是通过大规模削减业务与压缩成本来“节流”。报告期内,公司主动削减了两大核心业务板块,关闭了大量院端药房并大幅缩减低毛利的药品批发业务。

2023年,药品批发业务收入达31.5亿元,占总收入的32.5%,到2025年收缩至16.36亿元,收入占比骤降至15.8%,批发客户从12.95万家缩减至7.96万家。药房总数从2023年的335家削减至2025年的201家,两年间缩减幅度达40%。

此前,圆心科技为了抢占创新药商业化服务市场,长期以低价走量的方式拓展药房与批发业务,激进的扩张策略虽然快速做大了营收规模,却陷入“卖得越多、毛利越薄”的困境。

招股书显示,2023年至2025年,公司整体毛利率分别仅为9.4%、7.8%、9.9%,始终在10%以下徘徊,处于行业低位。作为对比,京东健康、叮当健康等同行毛利率均在20%以上,传统连锁药房毛利率也普遍维持在15%-25%。

其中,院外药房服务作为核心收入来源,2025年贡献超八成营收,但毛利率仅为7.3%;药品批发服务毛利率更低,2025年为3.9%;而高毛利的保险服务、营销服务毛利率分别高达63.7%、48.2%,但两者收入占比合计不足10%,难以拉动整体盈利水平提升。

与此同时,行业竞争的持续加剧进一步挤压了本就微薄的盈利空间。专业药房领域,前有国大药房、老百姓大药房等传统连锁巨头卡位,后有京东健康、阿里健康等线上巨头依托流量优势低价倾销;在创新药分销领域,思派健康、药师帮等竞争对手加速布局,其中药师帮2025年营收达209.7亿元,同比增长17.1%,归母净利润1.53亿元,已率先实现盈利,与圆心科技的持续亏损形成鲜明对比。

2021年以来,圆心科技未曾再获新增融资,持续亏损下,公司持有的货币现金持续减少,截至2022年至2024年末,分别为16.49亿元、9.04亿元、5.25亿元。

目前,圆心科技的资金仍较为承压,2025年,经营活动现金流量净额为1.38亿元,截至2025年末,公司持有现金及现金等价物为1.23亿元,其中,2025年投资活动所用现金达到4.6亿元。此外,截至2025年末,公司的账面商誉高达3.83亿元,其他无形资产3.12亿元。2024年,公司已对医疗科技业务计提了1.76亿元的无形资产减值,并确认了414万元商誉减值。

此次IPO,圆心科技计划将募资净额主要投向保险科技升级、线下交付网络强化、AI大模型研发,以及战略投资与并购。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。