阿麦斯冲刺“糖果第一股”:海外收入占比77.1%,海外销售负责人薪酬近2000万,关税成本激增240%

图片来源:视觉中国

蓝鲸新闻5月11日讯(记者 代紫庭)一颗“剥皮软糖”,把一家深圳糖果企业送到了港股门前。

近日,阿麦斯食品(集团)股份有限公司(以下简称“阿麦斯食品”)向港交所递交主板上市申请,冲刺“中国糖果第一股”。招股书显示,2023年至2025年,公司收入从10.70亿元增至27.82亿元,年内利润从1.37亿元增至6.00亿元,增长曲线颇为亮眼。

但在“甜蜜成绩单”背后,阿麦斯食品也面临海外收入占比高、关税成本上升、主品牌贡献过高以及国内糖果赛道同质化竞争等挑战;与此同时,负责海外销售的核心高管伍薇佳2025年总酬金接近2000万元,也让公司薪酬激励与海外增长之间的关系受到关注。

年入27.82亿元,自有品牌撑起高增长

港交所近日披露的文件显示,阿麦斯食品已委任Merrill Lynch (Asia Pacific) Limited、招商证券(香港)有限公司及J.P. Morgan Securities (Asia Pacific) Limited为整体协调人。不过,相关公告同时提示,上市申请尚未获批准,联交所及证监会或会接纳、发回或拒绝相关申请,亦不保证发行一定进行。

公开资料显示,阿麦斯食品前身为深圳市金多多食品有限公司,成立于2004年,早期以糖果外贸代工起家,后逐步转向自有品牌及全球化渠道。公司目前旗下拥有创意糖果品牌“阿麦斯”和营养糖果品牌“贝欧宝”,产品销售覆盖全球80多个国家和地区。招股书援引弗若斯特沙利文资料称,按2025年中国糖果公司的全球糖果零售额计,阿麦斯食品排名第一;按全球软糖零售额计,公司为全球第五大软糖公司。

从财务数据看,阿麦斯食品近三年处于快速放量阶段。2023年至2025年,公司收入分别为10.70亿元、15.71亿元、27.82亿元;年内利润分别为1.37亿元、1.98亿元、6.00亿元。其中,2025年收入同比增长77.08%,年内利润同比增长203.03%。同期,公司毛利率由2023年的42.1%提升至2025年的49.6%。

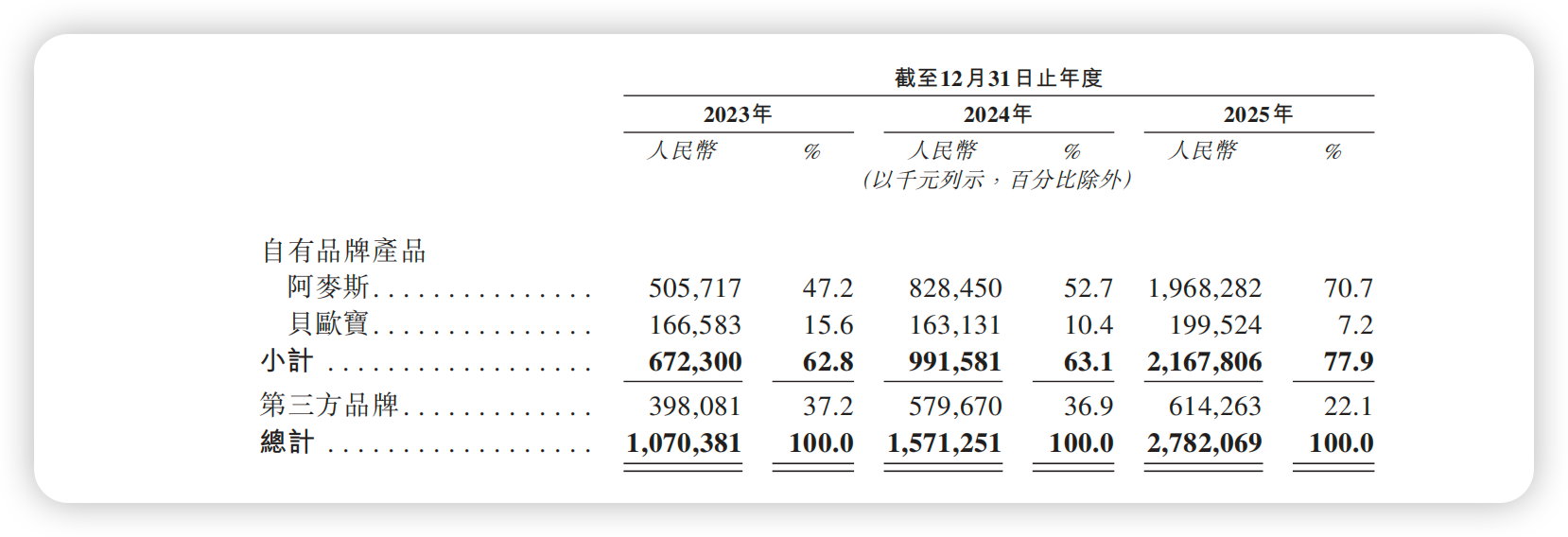

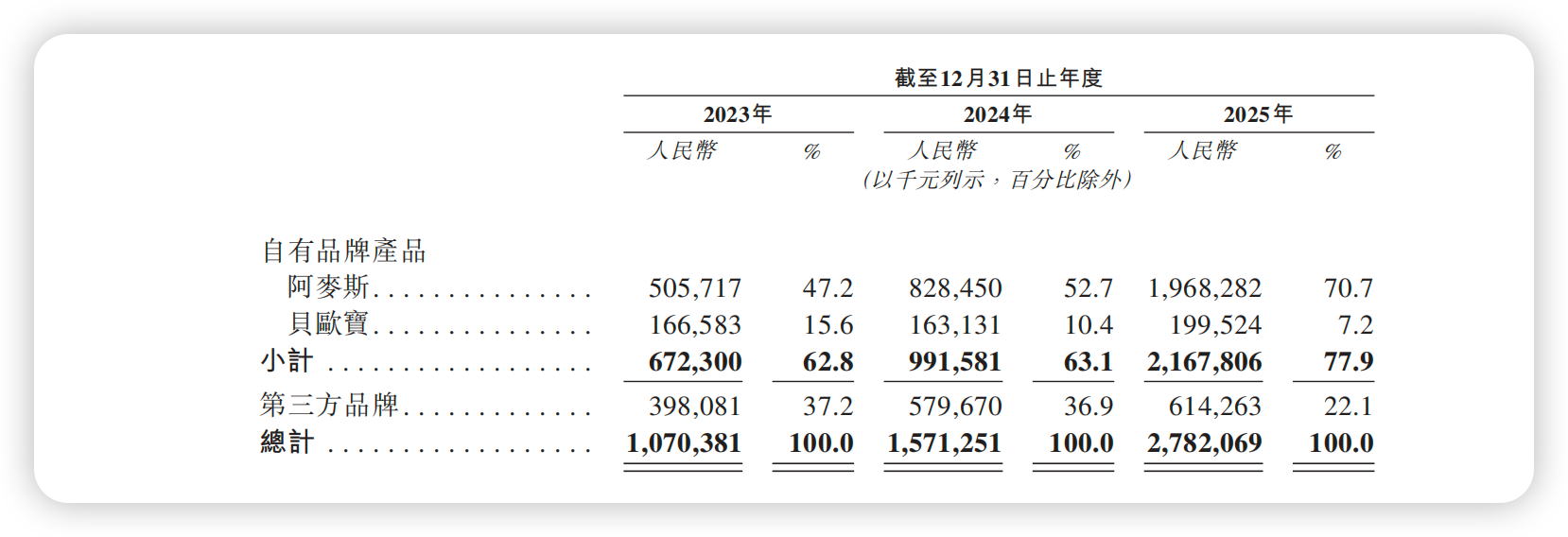

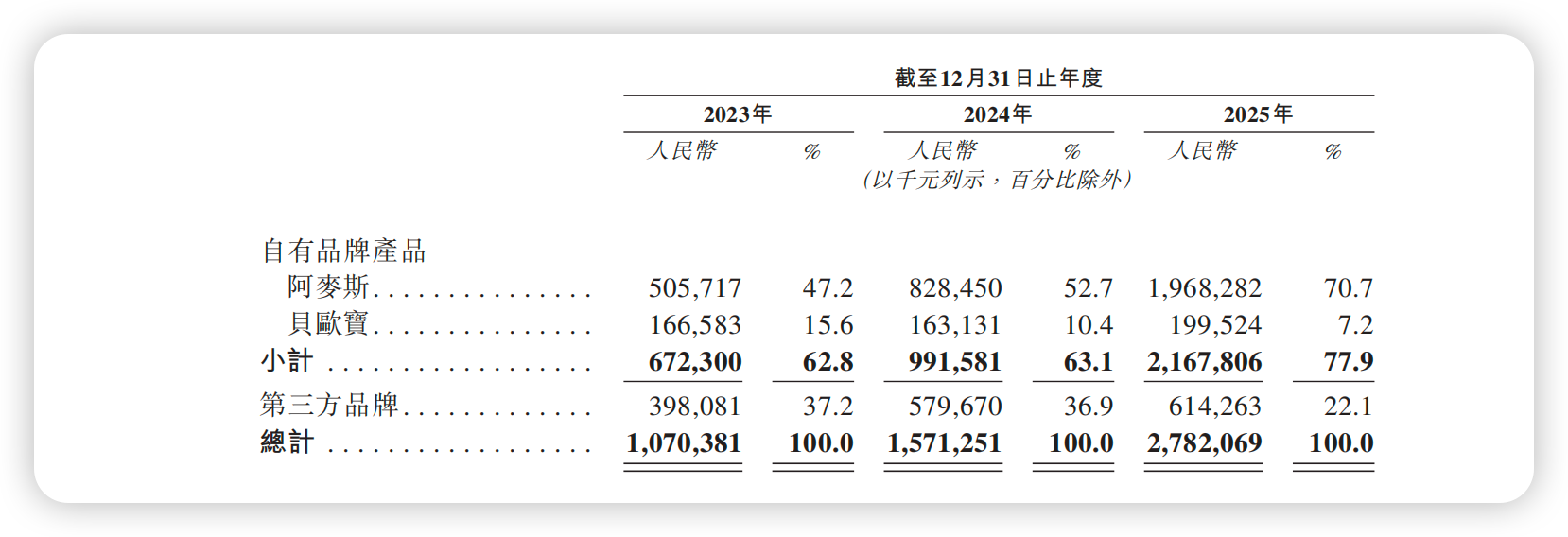

支撑增长的关键,是自有品牌占比提升。2023年至2025年,阿麦斯食品两大自有品牌收入占比分别为62.8%、63.1%和77.9%。其中,主品牌“阿麦斯”收入由2023年的5.06亿元增至2025年的19.68亿元,占总收入比重从47.2%升至70.7%;第三方ODM业务收入占比则由37.2%降至22.1%。这意味着,公司正在从早期代工属性,进一步转向以自有品牌驱动的糖果企业。

从募资用途看,阿麦斯食品仍计划继续押注全球化。招股书显示,公司本次赴港IPO募资拟主要用于优化全球生产布局、扩大国际化渠道网络、推进全球品牌建设及本地化营销、加大研发投入、推动数字化及智能化转型,以及潜在投资并购和补充营运资金。

股权结构方面,阿麦斯食品仍由创始团队主导。招股书显示,公司创始人、董事长兼CEO马恩多持有公司59.09%股份;两大员工持股平台共青城共创、阿麦斯共创分别持股7.17%、0.47%,马恩多与两大员工持股平台构成一组控股股东。其他三位联合创始人伍薇佳、叶海、马红帆分别持股8.79%、3.13%、6.05%。外部投资者中,复星系通过多个主体合计持股9.05%,同创系持股4.08%,深圳光点资本旗下印纪光大文化产业基金持股2.16%。

不过,IPO前夕的大额分红也引发关注。招股书显示,2023年至2025年,阿麦斯食品分别宣派股息3230万元、4210万元及4.56亿元。以2025年6.00亿元年内利润计算,当年分红率约为76%。同期,公司负债总额也由2023年的5.70亿元增至2025年的14.16亿元,其中2025年流动负债总额10.93亿元,同比增长1.24倍。公司称,截至2026年2月28日,流动负债总额已降至7.20亿元,主要与派付股息后其他应付款项及应计费用减少有关。

海外收入占比77.1%,关税与竞争考验持续加剧

阿麦斯食品的增长故事,很大程度上建立在海外市场之上。

招股书显示,2023年至2025年,公司海外收入分别为5.65亿元、10.68亿元和21.45亿元,占总收入比重分别为52.8%、68.0%和77.1%;同期中国市场收入分别为5.05亿元、5.03亿元和6.37亿元,占比则由47.2%降至22.9%。2025年,北美市场收入达到14.65亿元,占总收入52.7%,成为公司第一大区域市场。

与此同时,负责海外销售的伍薇佳,也成为阿麦斯食品薪酬表中最显眼的人。招股书显示,执行董事、集团常务副总兼全球业务总经理伍薇佳于2004年9月获委任为公司董事。2025年,其总酬金达1989.9万元,其中绩效奖金为1815.5万元;相比之下,创始人、董事长兼CEO马恩多同年总酬金为485.6万元,伍薇佳约为其4.1倍。

然而,海外市场放大了阿麦斯食品的增长空间,也同步放大了外部环境波动带来的不确定性。最直接的体现是关税成本。根据招股书数据,2023年至2025年,阿麦斯食品关税成本分别为600万元、3170万元和1.079亿元,2025年同比激增约240%,约占当年净利润的18%;公司在风险提示中亦提到,国际贸易政策、地缘政治及贸易保护措施等因素,可能影响业务运营及财务表现。

这也意味着,阿麦斯食品的高增长能否延续,不仅取决于新品研发、渠道铺设和品牌声量,也取决于其能否对冲北美市场及贸易政策变化。对于一家海外收入占比超过七成、北美市场收入占比超过五成的消费企业而言,关税、汇率、物流、渠道库存和当地零售终端需求波动,都可能被直接传导至收入和利润端。

国内市场方面,阿麦斯食品也并非没有压力。有业内人士向蓝鲸新闻记者透露,创意软糖的模具、配方和生产工艺门槛相对有限,音乐棒棒糖、剥皮软糖等品类已出现不少白牌及品牌竞品。

蓝鲸新闻记者查询多个电商平台发现,剥皮软糖、3D软糖、爆汁软糖等细分产品已有多品牌布局,旺旺、好丽友、新期天、思意达、金冠等品牌或商家均有相近产品在售。功能软糖方面,FIBOO、阿尔卑斯、仁和、亿智小猪佩奇等品牌也已推出益生菌软糖或复合营养软糖产品,佳思敏、童年时光、L’il Critters小熊糖等品牌则切入儿童叶黄素、维生素C、多维软糖等细分场景。

从行业环境看,中国糖果市场已进入存量竞争阶段。欧睿国际数据显示,国内糖果市场规模于2023年达到3020亿元峰值后持续回落,预计2026年降至约2800亿元。传统糖果品牌面临品牌老化、健康化转型和年轻消费者注意力分散等多重问题。

中国食品产业分析师朱丹蓬向蓝鲸记者表示,软糖市场功能化趋势正在强化,糖果作为传统产业,需要通过赋予新功能、新场景来吸引新生代消费者;国内多数品牌面临整体市场下滑挑战,如何回应新生代消费者的核心需求,已成为行业共性问题。

资本市场喜欢“甜”的故事,但更看重抗风险能力。对冲刺“糖果第一股”的阿麦斯食品来说,IPO只是下一阶段的入场券,真正的考题,是如何把一颗网红软糖,做成一个穿越周期的全球消费品牌。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。