账上现金不足4000万、分红6730万,上市“赌约”到期在即,溜溜梅再闯港股

图片来源:视觉中国

蓝鲸新闻5月22日讯(记者 代紫庭)在2019年冲刺A股未果、2025年两度递表港交所后,溜溜梅第四次向资本市场发起冲刺。

上半年高增长没撑到年底

5月21日,溜溜梅股份有限公司(前称“溜溜果园集团股份有限公司”,下称“溜溜梅”)在港交所披露招股说明书,拟在主板挂牌上市,中信证券(香港)、国元融资(香港)为联席保荐人。

更名之后的溜溜梅,带来了更新的全年财务数据。招股书显示,2023年至2025年,公司收入分别为13.22亿元、16.16亿元和17.11亿元;年内利润分别为9923.1万元、1.48亿元和1.82亿元。以全年口径看,2025年溜溜梅收入同比增长5.9%,年内利润同比增长23.3%。

不过,拉长到上下半年来看,溜溜梅的增长曲线并不平滑。此前招股书显示,2025年上半年,公司实现收入9.59亿元,同比增长约24.9%;期内利润1.06亿元,同比增长约75.4%。但随着2025年全年数据披露,公司全年收入增速已明显回落至个位数。

据蓝鲸新闻记者测算,2025年下半年,溜溜梅收入约为7.52亿元,而2024年下半年收入约为8.49亿元,同比下降约11.4%;2025年下半年年内利润约为7653.2万元,而2024年下半年约为8754.8万元,同比下降约12.6%。换言之,上半年的高增长并未延续至下半年,全年业绩被明显“拉平”。

在增长放缓之外,溜溜梅的资金安排也出现了一个颇具反差的细节,公司账上现金不足4000万元,却在上市前派出6730万元分红。

招股书显示,截至2025年末,溜溜梅现金及现金等价物为3390.4万元,较2024年末的7804.7万元明显下降;截至2026年4月30日,公司现金及现金等价物为3522.4万元,仍不足4000万元。

而分红比其账上现金还要高。招股书显示,于往绩记录期间,溜溜梅及集团旗下其他实体概无派付或宣派任何股息。但在2026年5月10日,公司根据股东截至2026年3月31日于公司的股权向其宣派股息6730万元,并于2026年5月12日悉数派付。

事实上,除账上现金下降外,溜溜梅2025年的经营现金流也未能跟上利润增长。溜溜梅2025年经营活动所得现金流量净额为7447.5万元,而同期年内利润为1.82亿元,经营现金流净额仅约为年内利润的41%。

对于溜溜梅上市前分红安排,盘古智库高级研究员江瀚接受蓝鲸新闻记者采访时表示,拟上市企业在上市前分红并不罕见,但溜溜梅的特殊之处在于,其分红发生在现金储备下降、借款规模上升、经营现金流未能覆盖利润的背景下。这种情况下,分红更容易被市场视为上市前对原有股东、早期资本及核心利益方的一次利益安排。

零食专卖店撑起渠道转身,梅干零食收入降至五成以下

当量贩零食店开到街头巷尾,休闲食品品牌的货架也在重新洗牌,溜溜梅选择押宝零食店。

招股书显示,2023年至2025年,溜溜梅来自经销渠道的收入分别为8.82亿元、6.59亿元和5.31亿元,占比分别为66.7%、40.8%和31.0%。传统经销渠道收入连续两年下降。

取而代之的是零食专卖店和会员制商店等新兴零售渠道。2025年,溜溜梅来自零食专卖店的收入为6.48亿元,占总收入的38.0%,已成为公司第一大渠道;超市及会员制商店收入为4.03亿元,占比23.5%,其中会员制商店收入占总收入8.6%。

这也让溜溜梅越来越依赖少数头部客户。招股书显示,2023年至2025年,溜溜梅来自前五大客户的收入分别占总收入的14.2%、33.1%和45.8%;最大客户收入占比分别为3.4%、14.1%和16.4%。2024年及2025年,公司的最大客户均为全国连锁零食专卖店客户。

除此以外,应收款项也被同步推高。招股书显示,2023年末至2025年末,溜溜梅贸易应收款项及应收票据分别为8052.6万元、1.63亿元和2.21亿元。公司解释称,2025年应收增加主要由于向公司提供信贷条款的会员制商店及零食专卖店销售额增加。

江瀚指出,相较于经销商渠道,大型零售客户通常拥有更强议价能力,品牌商可能需要接受一定账期,部分销售从过去更快回款的经销模式,转为先供货、后结算的模式。换言之,渠道放量带来了收入增量,但货款并不会完全同步回到公司账上,应收款项规模也因此水涨船高。

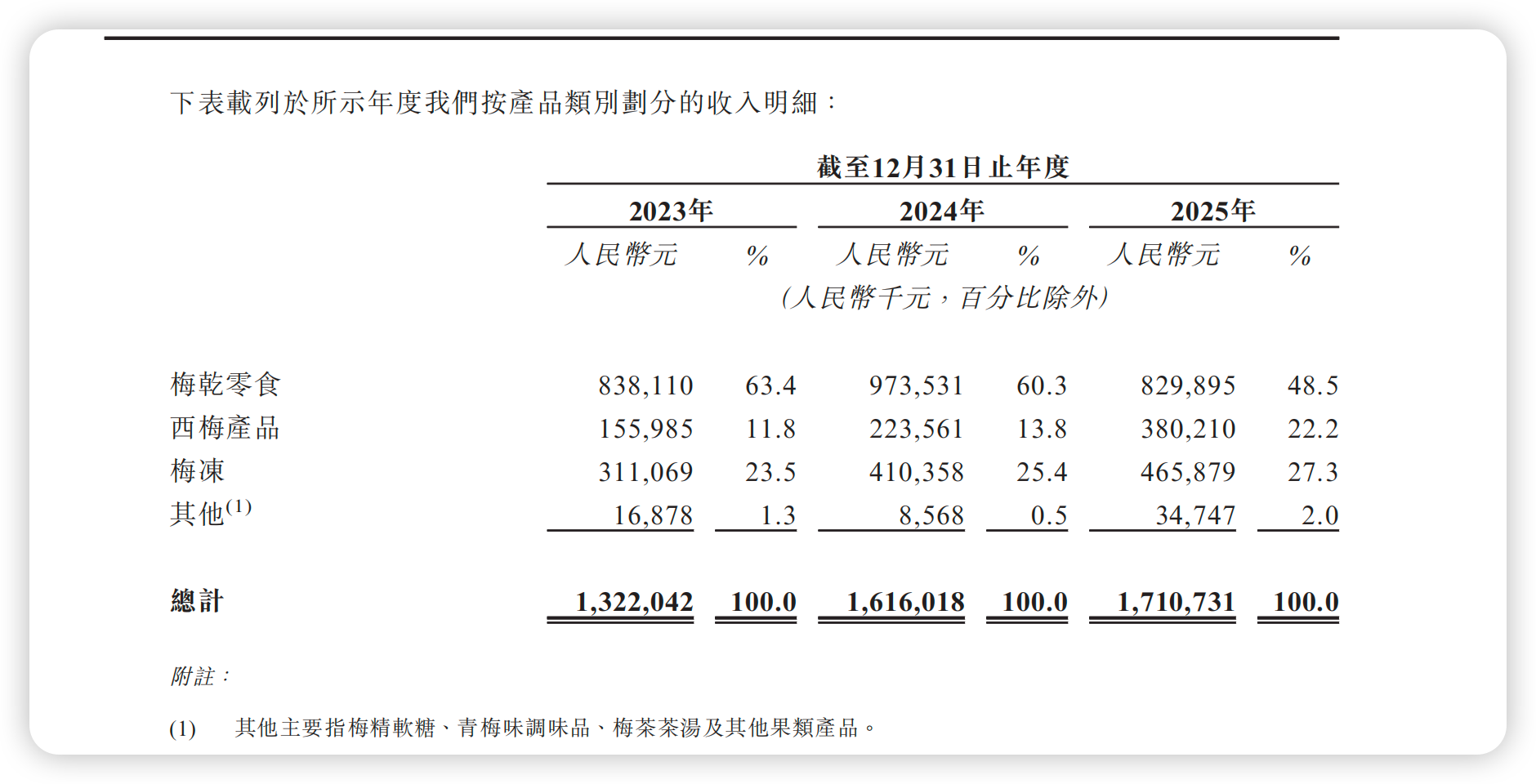

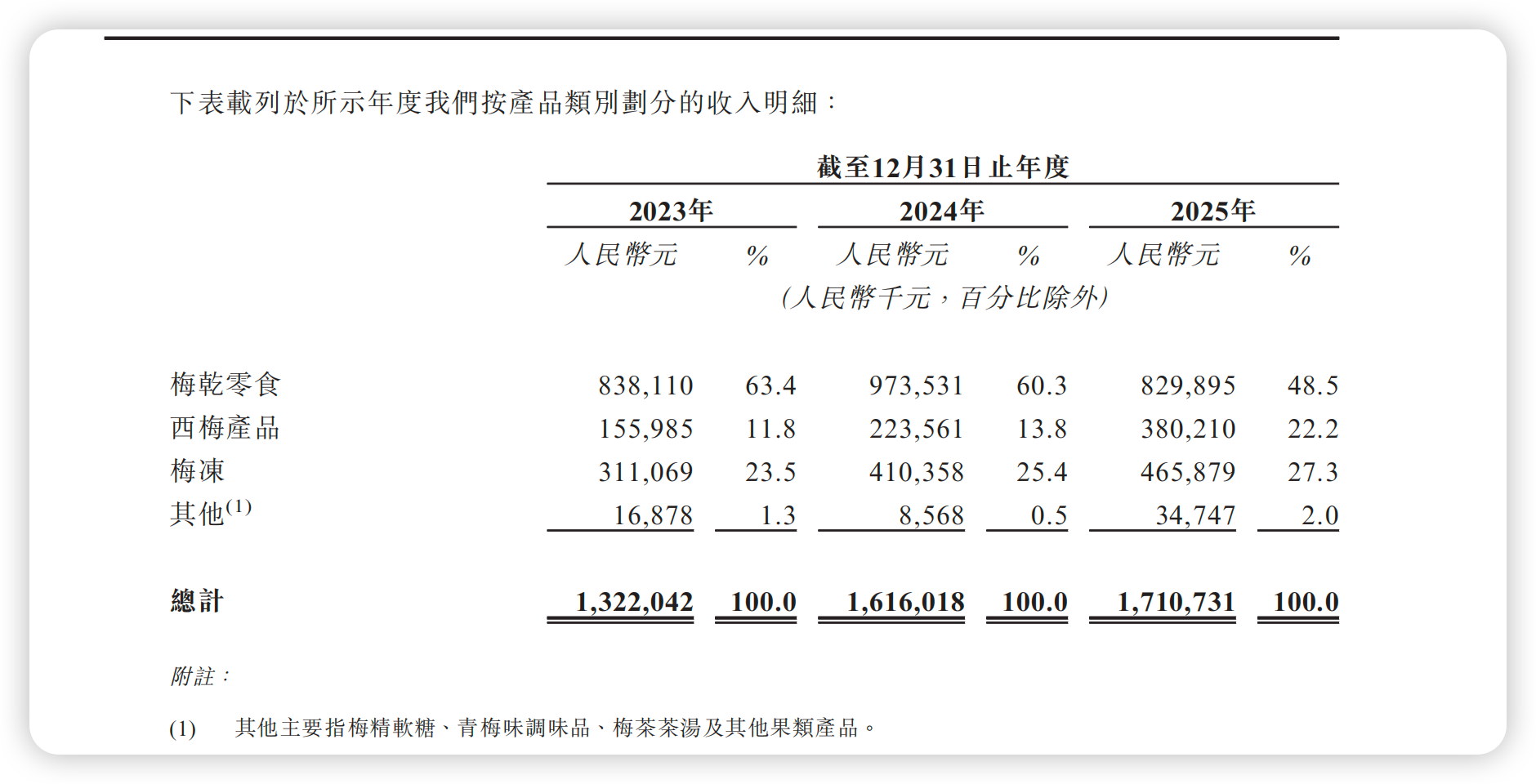

溜溜梅的产品结构也正在变化。招股书显示,溜溜梅主要产品包括梅干零食、西梅产品和梅冻。2023年至2025年,梅干零食收入分别为8.38亿元、9.74亿元和8.30亿元,占总收入比重分别为63.4%、60.3%和48.5%。2025年,梅干零食收入同比下降14.8%,收入占比首次降至五成以下。

与之相对,西梅产品和梅冻成为公司增长的重要支撑。2025年,溜溜梅西梅产品收入为3.80亿元,同比增长70.1%,占总收入比重由2024年的13.8%升至22.2%;梅冻收入为4.66亿元,同比增长13.5%,占比升至27.3%。从收入结构看,传统梅干零食仍是第一大品类,但增长重心已经向西梅和梅冻倾斜。

值得注意的是,增长品类的毛利率并非全部向上。招股书显示,2025年,梅干零食毛利率为33.4%,较2024年的32.1%略有回升;西梅产品毛利率则由2024年的32.4%下降至2025年的29.7%;梅冻毛利率由2024年的47.8%下降至2025年的45.4%。公司称,西梅产品毛利率下降主要由于原材料成本上升及西梅产品线产能提升;梅冻毛利率下降则与生产成本增加有关。

此外,在现金流、渠道和产品结构之外,溜溜梅此次再闯港股背后,还悬着一个与上市时间绑定的“赌注”。招股书显示,公司曾于2015年至2025年进行四轮上市前投资,其中A轮投资者北京红杉曾享有股份回购权,公司已于2025年1月购回其持有的全部股份,2024年及2025年分别支付相关款项1.35亿元、1.26亿元;除红杉回购已结清外,部分投资者赎回安排仍与上市进度挂钩。根据2026年4月订立的补充协议,若公司未能于2026年6月30日前上市,深圳君荣、诺享瑾鸿及诺享东辰等投资者对应的股东层面赎回权将恢复。

从2019年撤回A股上市申请,到2025年两度递表港交所,再到更名后再次提交招股书,溜溜梅的IPO进程已走过多年。如今,摆在公司面前的,既有对赌节点的时间压力,也有下半年收入反降、现金下降、借款上升、客户集中度抬高等现实问题。靠一颗梅子讲出的资本故事,仍需要更多财务质量和持续增长来支撑。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。