巴克莱推荐,财报前夕这一股值得做多

编者注:技术趋势进入反转,看涨期权稳步增加,公司财报很可能超出相对较低的市场预期,从而推动股价回升,本文作者Mott Capital Management,为您简析。

行情来源:华盛证券

巴克莱银行分析师近期重申了对Facebook的增持评级,将其目标价定在180美元,并且推荐投资者可以在公司1月30日公布财报之前购买该公司股票,因为当前股价已经消化公司的诸多不利消息,分析师的一致预期已经相对较低,财报盈利数据和DAU很可能会超出市场预期,从而推动股价回升。

另一方面,从技术分析和看涨期权的上升来看,公司也存在由熊转牛的迹象。

技术趋势

经过几个月的下跌,公司近期显示出一些看涨的势头,现在正在突破阻力线。如图表显示,这是一个下降的变宽楔形,正处于一个反转模式。

此外,公司股价已经摆脱了下跌趋势。

同时,还测试了149美元的关键技术阻力水平,如果股价超过这一水平,它可能会升至157美元左右,甚至可能高达166美元。

相对强势指数也表明,公司股价的上涨势头正在回归。

资料来源:TradingView,华盛证券

期权市场

将于2月15日到期的期权显示,公司股价将较150美元的执行价上涨或下跌10%。那么公司财报公布后的价格交易区间在136到164美元之间。这可能表明,随着财报公布,公司股价并不会剧烈波动。

与此同时,期权交易员似乎也越来越看好该股。过去一个月,6月21日到期、执行价为150美元的未平仓看涨合约数量一直在稳步增加。与此同时,这个执行价的看跌期权的数量有限。

资料来源:TradeAlert,华盛证券

市场预期

对Facebook的市场一致预期已经从7月份的峰值下跌了10.5%,EPS预期从2.46美元跌至2.20美元。收益预期下降的原因则是,随着该公司继续加强围绕用户隐私的安全措施,预计成本将上升。

不过,值得注意的是,分析师们已经悄悄地开始提高他们的预期。

例如,去年11月,市场普遍预期第四季度EPS将降至2.17美元的低点。与此同时,对2019年全年预期已开始小幅上升,从11月份的约7.55美元升至7.64美元。

这可能表明,人们对Facebook盈利能力的预期过低,而现在需要缓和。自2016年第四季度以来,公司每个季度的EPS都超过了分析师的一致预期,如下图所示。

资料来源:YCharts,华盛证券

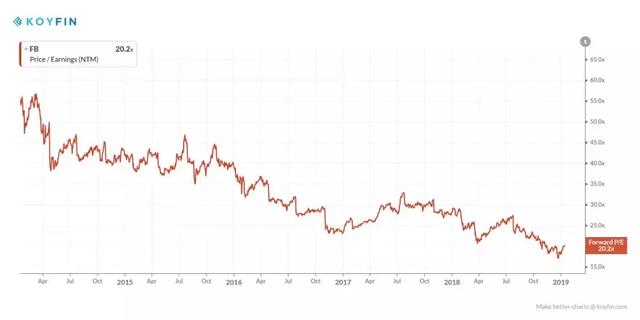

根据Koyfin的数据,公司未来12个月的预期市盈率已将会跌至历史最低水平,低至20倍。

资料来源:Koyfin,华盛证券

风险

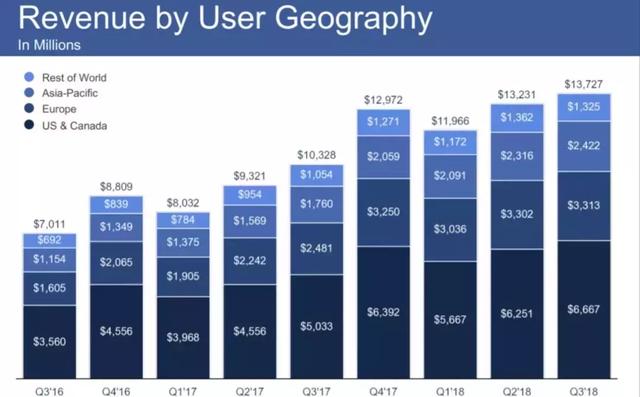

关于Facebook,有许多风险因素需要考虑,而不仅仅是财报上收入和盈利的数据。北美DAU的增长几乎停滞,甚至可能在下降。由于公司的大部分收入来自这一地区,它可能会对未来的收入增长产生影响。

此外,目前还不清楚公司还需要向其业务投入多少资金,以及需要多长时间才能提高其安全性。这可能在未来一段时间内继续影响营业利润率,拖累长期收益增长。

如果盈利增长继续受到抑制,公司也就很难扩张,这限制了该股的长期增长前景。

资料来源:公司财报,华盛证券

总结

财报公布前夕可能是做多公司的良好时机。公司当前股价已经反映公司诸多利空消息,技术趋势进入反转,看涨期权稳步增加,公司财报很可能超出相对较低的市场预期,从而推动公司股价回升。

同时,投资者也不应忽视公司正在面临的风险。

本文来源于新浪集团旗下港美股交易平台华盛通APP资讯专栏,如需转载,请注明出处!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。