券商给予翻倍估价!两年4倍的奶粉牛股还能再振雄风吗?

编者注:天风给予澳优20.3港元的目标价,较当前价涨幅近一倍,并提出高管增持等三大利好助推。

作者:华光charlie

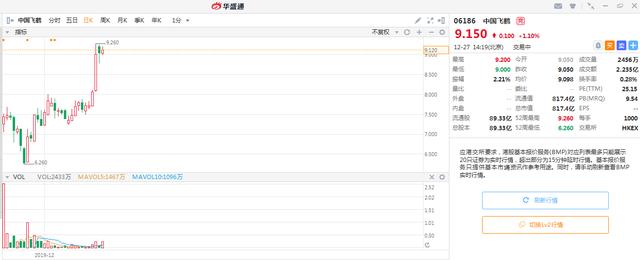

要说11月至12月港股涨得最好的股票是什么,那么11月中旬上市的中国国产婴幼儿配方奶粉龙头中国飞鹤一定榜上有名。虽然中国飞鹤上市首日未能上涨,其后屋漏还逢连夜雨,被沽空机构GMT Research发表报告做空。中国飞鹤股价持续从发行价7.5港元跌至最低的6.26港元。

不过飞鹤“一飞冲天”正从此开始,中国飞鹤不仅进行了官方辟谣,更是直接晒出了银行存款余额回击了GMT对其现金流的质疑。中国飞鹤的股价也从6.26港元一个月时间飙升至最高9.26港元,涨幅接近50%!

来源:华盛证券

不过提到港股奶粉牛股,大家一贯的印象却不是中国飞鹤,而是来自一只两年涨超4倍的公司。这家公司就是拥有羊奶粉产品的澳优。

澳优这家公司在2017年7月股价还只有3港元左右,之后开启了2年长牛的征程,最高股价16.68港元出现在2019年7月,区间涨幅超过450%!

来源:华盛证券

不过在2019年8月份,沽空机构Blue Orca(杀人鲸)开始多次发布对澳优的做空报告,并指控澳优财务数据造假。尽管澳优对此作出停牌澄清的应对,但股价还是持续下跌。

到2019年9月26日,澳优股价从最高的16.68港元跌至了8.69港元左右,市值跌去一半。不过到12月中旬以后,澳优又重拾涨势,两周涨幅超过13%。

不仅如此在12月26日天风证券更是发布研报,给与澳优买入评级,并给出了20.3港元的目标价,预期有近翻倍的涨幅空间。

究竟天风证券对于澳优看好的原因有哪些呢?

利好一:公司持续回购,管理层增持显示对公司信心

通常上市公司回购股票,可以提现呵护股价的意图,同时也向市场传递公司经营状况良好,具备长期投资价值的信心。

比如在2019年8月至9月小米集团股价持续低迷,又传出小米总裁林斌减持股份的消息时,小米适时就推出了“百亿回购”的计划。而近12月小米集团已上涨超20%,回购计划也起到了正面提振的作用。

同样的澳优在被Blue Orca(杀人鲸)沽空以后,也采取了回购股份的措施,在2019年10月份以来澳优累计回购股份已经超过207万股。

来源:wind,华盛证券

不仅如此澳优的二股东晟德大药厂以及另外一个主要股东玉晟生技投资向致美集团转让了价值3.15亿港元,占集团2.2%的股份。

致美集团的主席正是目前澳优的董事会主席颜卫彬,所以这笔交易在天风证券看来,是加强了董事会主席颜卫彬的管理控制权益,这笔交易也意味着对于公司未来的长线看好。

来源:wind,华盛证券

颜卫彬对于澳优的作用有多大?天风评价他是集团的灵魂人物。

从财务数据上来看,澳优2015年至2018年的营收的平均增速为37%,净利润平均增速为132%就是在颜卫彬的带领下完成的。

利好二:核心产品涨价,渠道利润稳中有升

天风研究发现,澳优的核心产品羊奶粉中的品牌佳贝艾特在近期对终端售价有了一个向上的调整。

例如在母婴店中,佳贝艾特悦白的单价由428元/800g上涨至468元,与此同时线上价格标准也同步执行。

天风假设在公司产品出厂价不变的情况下吗,这项调价将会有效增加经销渠道商的利润。同时佳贝艾特在近年来价格从未上涨过,这次提价也属于跟随行业的价格上涨。

值得一提的是目前佳贝艾特是国内羊奶粉第一品牌,提价的承接能力也相对乐观。

来源:wind,华盛证券

在2015年至2019年上半年,澳优自己的品牌奶粉业务占收入比重由57%提升到了87%,其中羊奶粉占比由26%增长到了41.9%,羊奶营收由2015年的5.39亿元提升至2018年的20.33亿元,增长近4倍。

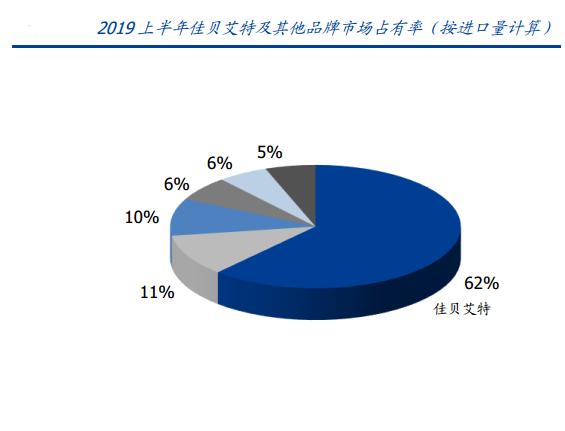

2019年上半年按照国内进口量算,澳优旗下佳贝艾特品牌占了国内进口量的61.7%。

利好三:2020年进口税率下调,澳优模式更加受益

根据乳业资讯报道,自2020年1月1日起,零售包装婴幼儿奶粉的最惠国税率从15%调低至5%。澳优作为国产奶粉品牌,但是其模式主要生产基地在荷兰、澳大利亚、新西兰,产品通过进口回到中国售卖。

在2020年进口奶粉税率下调的情况下,澳优每罐奶粉生产环节或能增加20-30元的利润空间。如果用在澳优提升国内的竞争力上,相较其他基地在国内的国产品牌奶粉会更加受益。

来源:wind,华盛证券

结语:业绩持续看好的“国企”值得关注

综合上述三大利好,天风对澳优2019年至2021年的营收预测为70亿元、93亿元、121亿元,同比增长达30%、33%和30%,同时预测其三年的调整后净利润为9.2/12.8/16.6亿元,同比增长58%、39%、30%。

来源:wind,华盛证券

澳优不仅仅获得了券商对于业绩前景的看好,其在行业监管背景下也有较大优势。

首先其在2018年10月得到了中信农业基金入股并成为最大股东,这也意味着其继雅士利和纽瑞滋之后第三个拥有国资入股背景。

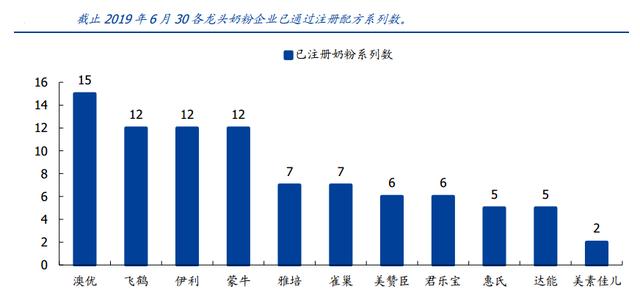

其次在我国对配方奶粉由备案制改成注册制以后,以5个工厂15个配方获批在头部奶企中名列前茅。

鉴于中国飞鹤的股价持续上涨,或许是时候关注一下这家触底开始回升的奶粉大牛股了。

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

本文来源于新浪集团旗下港美股交易平台华盛通APP资讯专栏,如需转载,请注明出处!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。