新股聚焦 | 基石阵容强大,九毛九值得投资吗?

编者注:孙正义、贝莱德等基石投资者已经入场,一文看懂九毛九的投资价值。

作者/华盛课堂Jay

招股信息速览

资料来源:华盛证券

公司概览

在中国,九毛九的名气还是比较大的,而九毛九国际的另一家旗舰餐厅太二也广为人知,相信各位投资者也应该对这两家餐厅多少有一些了解。此次,九毛九国际登陆港交所,旗下包含的资产就包括旗舰品牌九毛九和太二。

根据招股书,九毛九国际是中国领先的中餐厅品牌管理者及运营者。调研机构报告显示,按2018年营业收入计,九毛九国际的两大品牌九毛九及太二分别在中国所有中国西北菜餐厅中及中国所有中国酸菜鱼餐厅中排名第二及第一。

截止至今,九毛九国际一共运营287间餐厅,此外还管理着41间加盟餐厅。今天,九毛九国际旗下的餐厅覆盖中国39个城市,遍及中国15个省级行政区及4个直辖市,并且餐厅总数仍在持续扩张中。

资料来源:招股说明书,华盛证券

公司目前拥有5个自营品牌,分别是九毛九、太二、2颗煎鸡蛋饼、怂以及那未大叔是大厨。需要注意的是,九毛九及太二是公司的主力品牌,占总营收比例超过98%,并且旗下餐厅均为直营。

资料来源:招股说明书

基石投资者方面,九毛九国际本次引入了4名基础投资者合共斥5,500万美元认购股份,禁售期为半年。以招股价上限计,若超额配股权未被行使,上市后合共占公司4.87%股份,其中美资基金贝莱德斥2,000万美元,上市后会占公司1.77%股份;东方证券旗下基金斥500万美元,上市后会占公司0.44%股份。

本次集资,九毛九国际的4名基础投资者合共认购約4.3亿港元,占集资额19.5%至23.4%,包括BlackRock Fund(贝莱德基金)、China Alpha.、WT Investment Management、GSC Fund One,以及孙正义组建的Vision Fund 1(愿景基金)在内。

募资用途

约72.0%的总估计所得款项净额将用于扩展该公司的餐厅网络;

约7.0%的总估计所得款项净额将用于进一步增强该公司餐厅的供应及支持能力并改进该公司的集中采购系统;

约11.0%的总估计所得款项净额将用于偿还部份通过招商银行股份有限公司香港分行安排的相当于人民币1.8亿元的港元银团贷款融资,及招商银行股份有限公司广州分行人民币990万元的贷款融资;

约10.0%的总估计所得款项净额将用作该公司的营运资金及一般企业用途。

行业概览

中国餐饮市场整体稳健增长

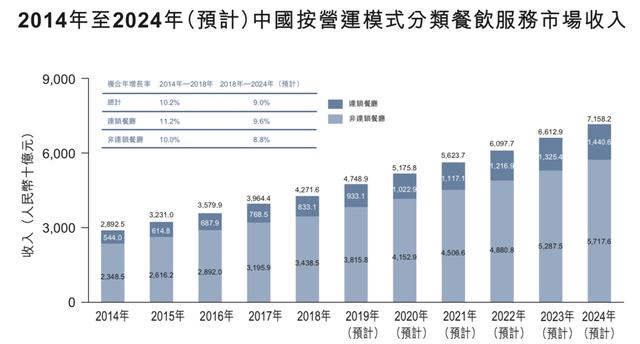

餐饮服务行业属于常青树行业,具有周期性较弱、需求稳定、现金流和周转率指标普遍健康的特征。此外,随着经济增长、人均可支配收入的增加以及城市化进程的加速,机构预测中国餐饮服务市场有望在2018-2024年取得9%的年复合增速。

值得注意的是,按经营模式划分,中国餐饮服务市场又分为连锁、非连锁两类。随着中国消费者越来越重视品牌、食品安全及服务质量,九毛九、太二这类连锁餐厅的平均增速将超越非连锁餐厅,其预期9.6%的市场增速也高于整体餐饮市场的平均增速。

资料来源:招股说明书

细分行业:中国西北菜市场前景良好

九毛九国际的旗舰品牌九毛九属于西北菜系。

据悉,中国西北菜系包括中国西北五省(陕、甘、青海、宁夏及新疆)的传统美食。根据调研机构报告,预测2018-2024年间,中国西北菜市场的总收入将以9.2%的年复合增速攀升。虽然该增速较此前数年略有放缓,但仍显著高于整体GDP增速,显示出细分行业良好的市场前景。

资料来源:招股说明书

细分行业:中国酸菜鱼餐饮市场增速极高

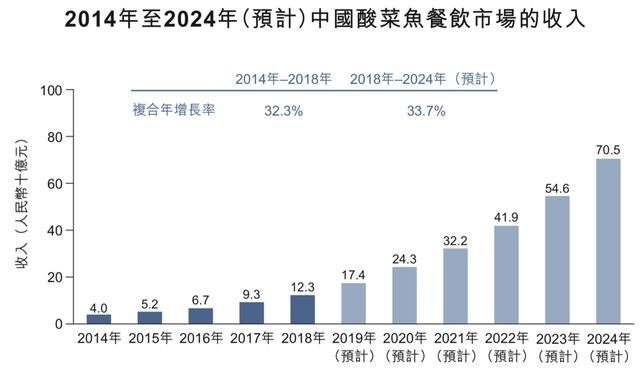

公司另一个次重要的旗舰品牌“太二”,专注于运营以酸菜鱼为招牌菜的特色餐厅。近年来,专注于中国酸菜鱼的特色餐厅在神州大地上迅速走红,这种以酸辣鱼汤为汤底,辅以四川辣椒和酸菜的鱼肴,吸引了非常多的消费者前来赏味。

市场增速方面,按收入统计,中国酸菜鱼市场在2014-2018年间取得了32.3%的惊人年复合增速。然而这还远远不是终点,根据相关机构预测,2018-2024年中国酸菜鱼市场将以更高的33.7%的年复合增速继续增长,有望在2024年实现705亿元的市场规模。

资料来源:招股说明书

财务及运营数据简析

九毛九拥有非常高的业绩增速。

营业收入方面,2016-2018年,九毛九营业收入由11.64亿元增长至18.92亿元,期间年复合增速为27.5%;2019年上半年,公司营收达12.37亿元,同比大幅增长41.53%。整体而言,营收在高增长基数下仍有边际提升的趋势。

资料来源:天风证券研究所

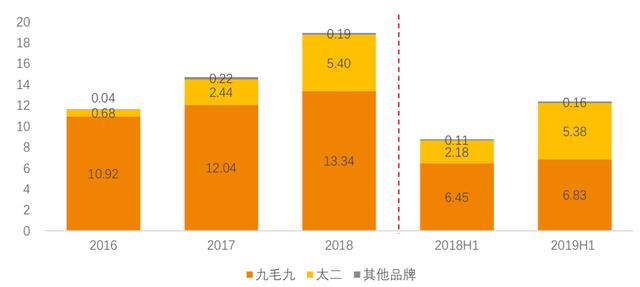

具体品牌来看,九毛九营收占比最高,而太二酸菜鱼收入增速最快。2019年上半年,九毛九营收达6.83亿元,同比增长5.8%,营收占整体比重达55.21%;太二营收达5.38亿元,同比巨幅增长146%,营收占整体比重为43.38%。

资料来源:天风证券研究所

净利润方面,随着门店扩张和新店进入盈利期,2019H1九毛九国际净利润为1.02亿元,同比大幅增长87.6%,半年利润超过18年全年。

资料来源:天风证券研究所

利润率方面,2016-2018年,九毛九国际的纯利率上升后下滑,但在2019H1时创下8.2%的纯利率新高纪录;经调整纯利率也呈现类似的变化,2019H1公司经调整纯利率创下9.4%的新高。

资料来源:招股书,华盛证券

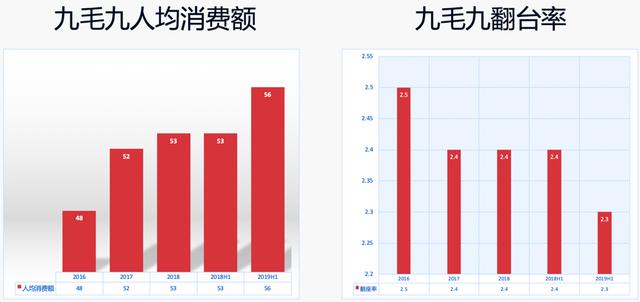

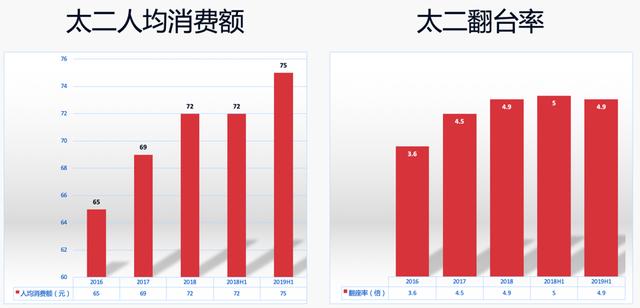

运营数据方面,九毛九人均消费额增长较快,但翻台率数据表现不佳;相比之下,太二的运营数据表现更佳,2019H1客单价为75元,翻台率达到4.9次/日,客单价数据略逊于海底捞但翻台率数据比海底捞高0.1次/日。整体来看,太二的发展空间或比九毛九更大。

资料来源:招股书,华盛证券

核心竞争力和风险点

竞争优势

1.九毛九国际是中国领先的中餐厅品牌管理及运营者,深耕中餐连锁餐饮行业;

2.公司具备高标准化且可扩展的业务模式,利于进一步门店扩张;

3.公司的业绩增速、利润率等财务数据表现优异;

4.具备严格的食品安全及质量控制体系,并且拥有经验丰富的管理团队。

风险点

1.九毛九的业绩增长很大程度上取决于扩张速度,但公司可能无法有效下沉至三四线城市;

2.餐饮行业虽然不具备周期性,但与营销密切相关,营销非常依赖于管理层的作为,如果运营失策将影响企业的长远盈利能力;

3.餐饮行业的竞争非常激烈,来自竞争对手的威胁会始终存在,影响企业未来的盈利能力。

估值及申购建议

长期来看,餐饮属于常青树行业,诞生了不少十年十倍股。九毛九国际作为中国西北菜及酸菜鱼的头部玩家,在细分赛道上已经具备一定的竞争优势。

估值方面,我们并未使用静态市盈率进行估值,原因在于九毛九国际拥有极高的业绩增速,2019H1净利润已经超过去年全年,因此以2018年全年利润进行估算则市盈率显著偏高。若以市销率替代,九毛九国际当前的估值在行业中处于中游水平,结合较快的业绩增速和太二良好的发展前景,投资者或许可以考虑打新并长期持有。

数据来源:Wind,华盛证券

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

本文来源于新浪集团旗下港美股交易平台华盛通APP资讯专栏,如需转载,请注明出处!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。