净利增速大幅高于收入,红四方回复IPO问询称增长合理

乐居财经 李兰 实习编辑 陈炫羽 9月14日,中盐安徽红四方肥业股份有限公司(以下简称“红四方”)披露关于上交所IPO审核问询函的回复,涉及于收入与客户、高管资格、应收账款、期间费用等十项问题。

据乐居财经《预审IPO》查阅,红四方隶属于中盐集团,是专业从事复合肥和氮肥产品研发、生产、销售和服务的化肥生产企业,为中盐集团农肥业务板块的运营主体。

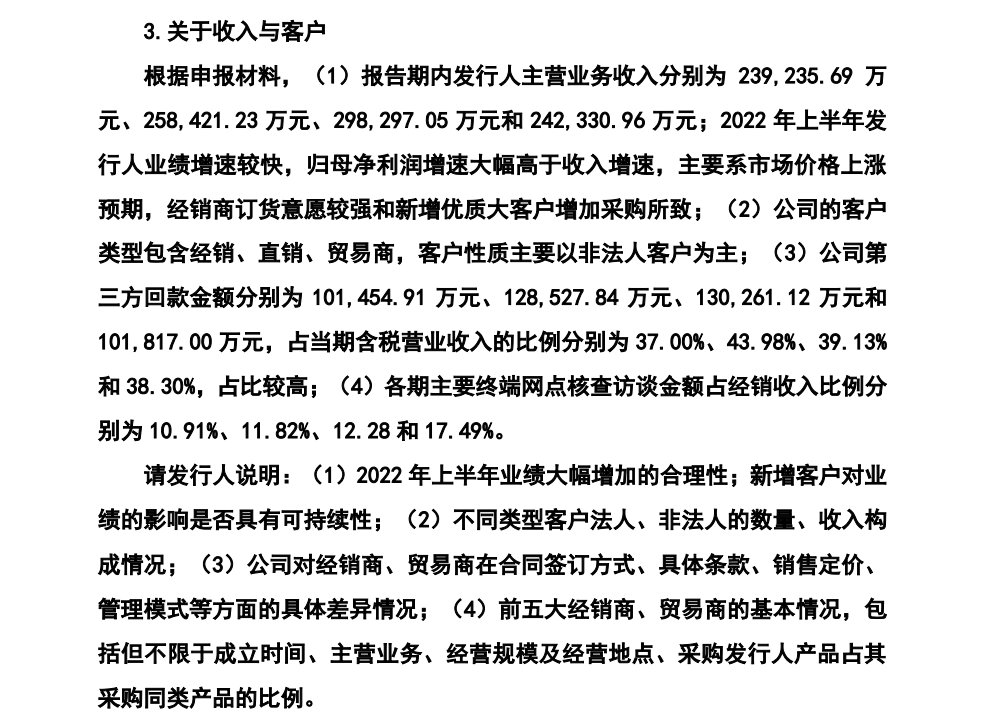

根据申报材料,报告期内红四方主营业务收入分别为23.92亿元、25.84亿元、29.83亿元和24.23亿元;2022年上半年红四方业绩增速较快,归母净利润增速大幅高于收入增速。

红四方被要求说明,2022年上半年业绩大幅增加的合理性;新增客户对业绩的影响是否具有可持续性等。

在问询函中,红四方回复称,受主要产品市场价格上涨和复合肥产品销量增加的影响,公司2022年上半年业绩大幅度增加具有合理性。2022年1-6月和2022年度新增客户收入占比分别为6.61%和10.09%,毛利占比分别为7.33%和9.78%,对业绩影响较小。主要新增客户对公司业绩具有可持续性。

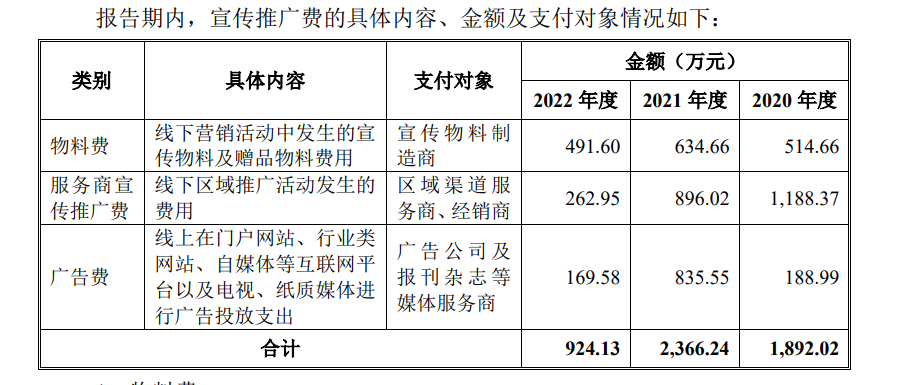

此外,根据申报材料,2019-2021年红四方销售费用中宣传推广费金额持续上升,2022年上半年宣传推广费较往年大幅下降。

红四方被要求说明宣传推广费的具体内容、金额及支付对象,是否存在通过宣传推广费对经销商等客户进行返利,相关资金流向客户的情况;2019-2021年增长、2022年上半年宣传推广费下降较多的原因。

经核查,保荐机构和申报会计师认为,红四方宣传推广费主要为物料费、服务商宣传推广费和广告费,不存在通过宣传推广费对经销商等客户进行返利的情形,不存在相关资金流向客户的情形。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。