第二大股东位列前五大客户,海金格IPO被质疑关联交易公允性

瑞财经 张林霞 近日,据北交所官网披露,北京海金格医药科技股份有限公司(简称:“海金格”)上市申请已获受理,保荐机构为中信建投,保荐代表人为刘胜利、杨轩,会计师事务所为德勤华永会计师事务所(特殊普通合伙)。

招股书显示,公司自2006年成立以来,一直致力于为制药企业、新药研究机构和医疗器械企业提供高质量、高效率的一站式临床CRO服务,公司的服务贯穿临床试验的全周期,包括临床试验运营服务(“CO服务”)、临床试验现场管理服务(“SMO服务”)、数据管理与统计分析服务、医学咨询服务、第三方稽查服务、注册服务、药物警戒服务(“PV服务”)和eCTD软件产品与服务等。

业绩方面,2021-2023年(报告期内),海金格分别实现营收3.35亿元、4.34亿元和4.46亿元,对应净利润为1227万元、4242万元和5566万元。

乐普医疗除了是海金格大股东外,还是公司大客户,二者之间的交易构成关联性。

递表前,乐普医疗持有公司1095.4万股股份,占总股本的比例为15.08%,是公司第二大股东。

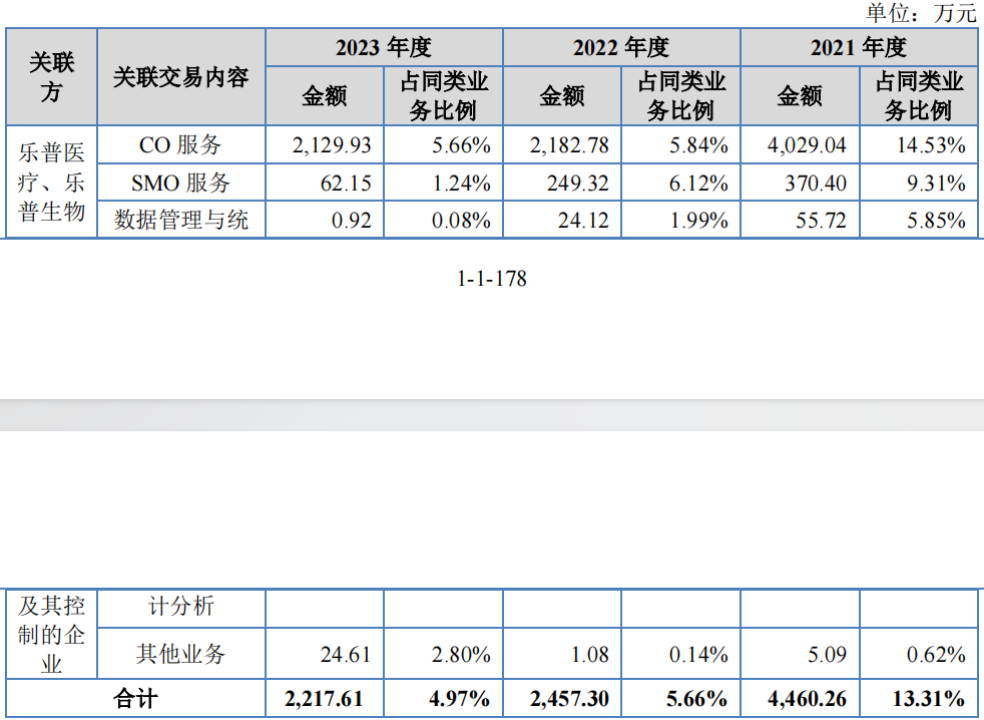

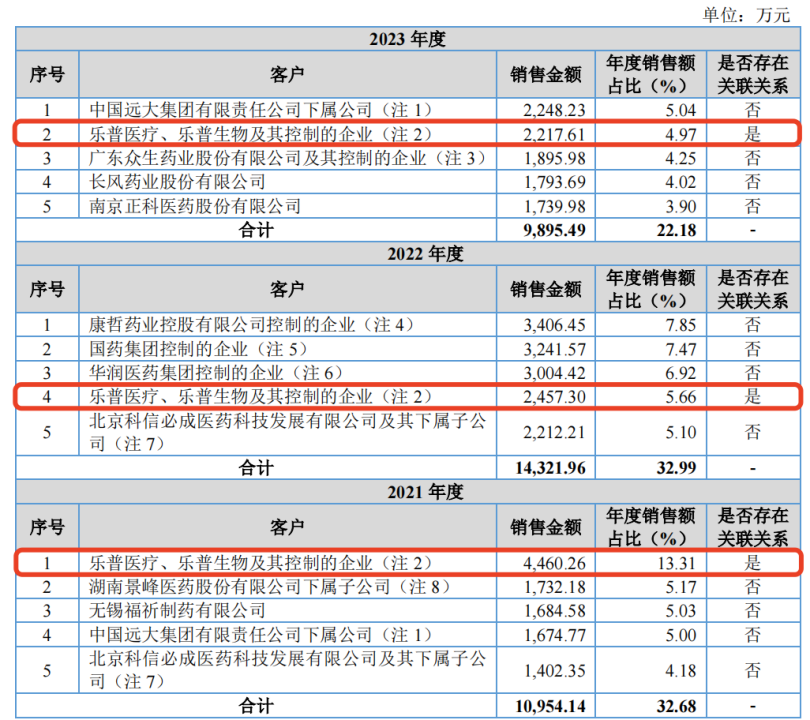

2021年-2023年,海金格与乐普医疗、乐普生物及其控制的企业关联交易金额分别为4,460.26 万元、2,457.30万元和2,217.61万元,占公司年度收入的比例分别为13.31%、5.66%和4.97%。

各报告期内,乐普医疗、乐普生物及其控制的企业分别是海金格的第一、第四和第二大客户,三年累计销售金额为9135.17万元。

海金格表示,作为业内知名的CRO企业,主要为制药企业、新药研究机构和医疗器械企业提供I-IV期临床研究及相关技术服务。乐普医疗作为国内知名的医疗公司,存在较多的临床研究需求,在遵循平等、自愿、等价、有偿的原则下,双方经充分协商后选择采购海金格的CRO服务,以助于推进其药品研发上市的效率。因此,上述关联交易具有必要性和合理性。

但双方之间大额的关联交易依然受到监管的重点关注。问询函中,监管部门对乐普医疗入股海金格的原因、定价依据及合理性提出问询,并要求海金格说明承接项目占乐普医疗、乐普生物及其控制的企业临床CRO外包项目数量和金额的比例情况,相关交易的必要性和公允性,是否存在调节公司收入利润或成本费用、向公司输送利益等情况。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。