纳力科技IPO:五大客户贡献超七成收入,毛利率为负

瑞财经 严明会 5月28日,据港交所披露,扬州纳力新材料科技股份有限公司(以下简称“纳力科技”)向港交所主板提交上市申请书,BNPPARIBAS为其独家保荐人。

招股书显示,纳力科技是一家专注于先进功能集流体研发与制造的全球领先的新能源材料公司,为电池制造商及电动汽车制造商提供先进功能集流体产品及技术解决方案。

根据弗若斯特沙利文的资料,按2025年的出货量计,纳力科技在全球功能界面集流体(“FICC”)制造商中排名第三。

2023年-2025年,纳力科技的收入分别为2194.6万元、2.58亿元、5.79亿元,呈现爆发式增长,两年翻了26倍。

纳力科技收入的增长与大客户密切相关。各期内,五大客户为其贡献了85.1% 、77.2%及72.1%的收入,最大客户为其贡献了36.0% 、49.7%及26.8%的收入。

2023年及2024年,纳力科技最大客户均为客户A。2023年,客户A的采购为789.9万元,而2024年飙升至1.28亿元。2024年,纳力科技收入同比增长2.36亿元,增长部分超一半是由客户A贡献。

2025年,纳力科技最大客户为客户F,采购额为1.55亿元,而其2024年的采购为3695.2万元。同时,期内,客户K的采购达到1.06亿元,该客户2023年及2024年并未上榜五大客户。

同时,2025年,新客户J及L也合计给纳力科技贡献了1.08亿元的收入,其中客户J贡献的收入达到7865.8万元。

客户J还是纳力科技2025年的第二大供应商。2025年,纳力科技向客户J采购1.02亿元,占比期内总采购额的18.2%。

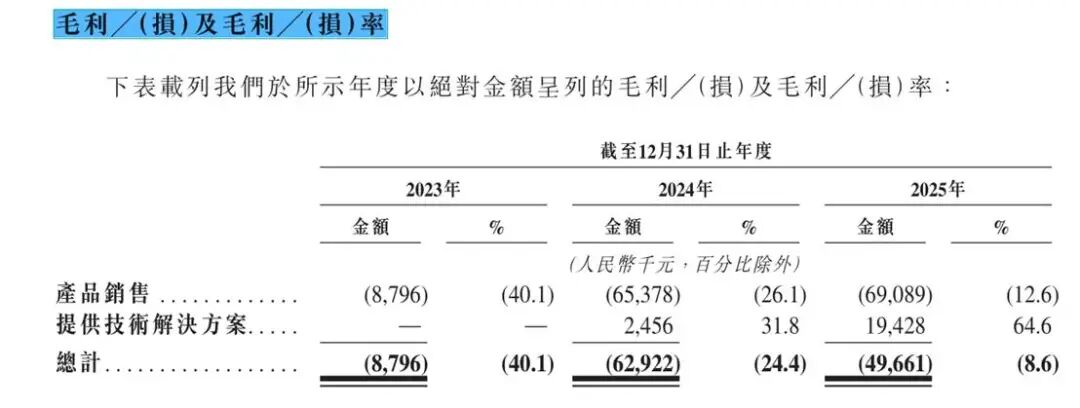

2023年-2025年,纳力科技的毛利率为-40.1%、-24.4%、-8.6%。2025年,纳力科技来自客户J的毛损为1240万元,毛损率为15.8%,高于公司整体的毛损率。

各期内,纳力科技向五大供应商的采购金额占比分别为75.6%、74.0%及78.3%,向最大供应商的采购金额占比为57.4% 、39.3%及39.6%,各期内,纳力科技的最大供应商均为供应商A。

纳力科技最主要的费用为研发开支,各期分别为6623.8万元、9361.8万元、1.47亿元,该费用的主要构成为雇员薪酬及材料及耗材。

毛利率为负注定了纳力科技的亏损。2023年-2025年,公司的净亏损(经调整)1.43亿元、2.43亿元、2.83亿元,在公司收入规模的迅速扩大下,毛损率的降低未能使公司亏损收窄。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。