长进光子IPO:主营毛利率降、关联交易质疑 坐拥五大看点

查漏补缺、提升韧性!

作者:可乐

编辑:闻道

风品:李莉

来源:首财——首条财经研究院

念念不忘,终有回响!

3月17日,上交所官网显示,长进光子科创板IPO更新披露招股书,并针对市场空间、技术权属、收入毛利率及客户结构等监管关切问题,披露了第二轮问询函回复。

回望上市进程,长进光子于2025年8月29日获受理,同年9月11日进入问询阶段。招股书显示,长进光子是一家专注特种光纤领域的高新技术企业,具备高性能、多品类特种光纤的研发与产业化能力。主要产品掺稀土光纤作为特种光纤的重要子类,是激光产业链上游的核心光学材料。

身处新兴热门赛道,上市对做大做强、卡住窗口期至关重要,二次回复能否消逝各方疑虑?自身实力成色咋样呢?

1

大客户下场 高毛利能撑多久

时代的风向,总是不停变换。扎实的基本面,才是企业长线价值的根基。

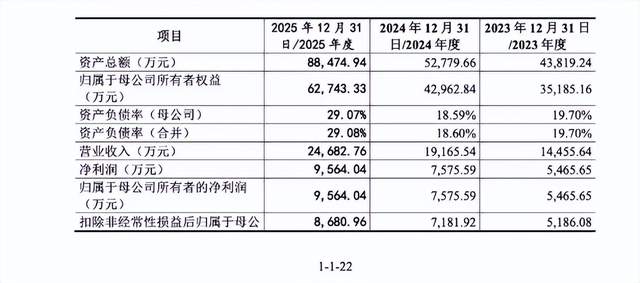

招股书显示,2023年至2025年(以下简称“报告期内”),公司营收为1.45亿元、1.92亿元和2.47亿元,归属净利为5465.65万元、7575.59万元和9564.04万元,均持续稳增、整体成长性可圈可点。

考量在于,主营业务毛利率呈下滑趋势。报告期各期分别为69.31%、69.13%、65.06%,其中2025年下降了4.08个百分点。

长进光子解释称,下滑主要系掺稀土光纤毛利率下降6.25%,对整体毛利率贡献度下降3.59%。掺稀土光纤作为核心产品,对毛利率贡献度最高。据招股书,2025年该产品单位价格同比上升3.34%,单位成本却大增25.62%,这一“价格微涨、成本激增”的结构性矛盾,主要与产品结构阶段性变动以及工艺要求进一步提升相关。

相关产业发展报告显示,2024年我国光纤激光器市场虽销量持增,全年销售收入却同比下降4.3%至130.1亿元。叠加公司主要产品售价承压、未来降价压力依然存在等因素,上述下滑有无持续风险值得审视。

从投资角度而言,毛利率是衡量企业核心竞争力、议价力的关键指标。核心产品单位成本增速远超价格涨幅的情况下,长进光子能否通过技术优化、规模效应或客户结构升级来对冲成本压力,将成未来业绩韧性的重要观察点。

好在整体盈利水平显著高于同行。2023年及2024年,同行可比上市公司毛利率均值分别为49.63%和45.79%。以2024年为例,长进光子毛利率较可比公司均值足足高出23个百分点。

不过,这也引发了监管疑问,第二轮问询要求长进光子详解毛利率水平“极为优异”的原因。对此回复函称,主要系产品类型、应用领域及客户结构存较大差异,加之公司特种光纤业务占比较高所致。

考量在于,问询函显示,公司产品的主要应用领域为下游光纤激光器行业,而下游厂商毛利率普遍不高。以公司主要客户锐科激光为例,Wind数据显示其2025年前三季毛利率仅19.69%,远低于发行人同期的62%。愈发迫切的降本需求,光纤领域的高毛利率,正吸引下游企业参与入局,这需引起长进光子的警惕。

问询函回复显示,2025年前三季度,锐科激光已成发行人第一大客户,而此前其通过收购武汉睿芯,已具备特种光纤自产能力。锐科激光所用掺稀土光纤以自产为主,自供比例已达约80%,未来若进一步提升,恐对长进光子经营业绩造成不利影响。

行业分析师孙业文表示,下游大客户出于供应链安全、成本控制及技术保密等考虑,将“自供”力从研发试制向规模化量产推进,对长进光子等厂商而言,如何在大客户“自供”与“外采”的博弈中构筑难替代的生存壁垒,已成评估其成长性、盈利稳健度的关键命题,毕竟市场目光更聚焦未来,长进光子这份盈利领先究竟能维持多久,关乎价值成色。

2

应收账款激增 募资补流追问

除了盈利“面子”,财务健康“里子”同样值得审视。

报告期内,长进光子应收账款余额分别为5911.49万元、7760.37万元和1.17亿元,占当期营收比达40.89%、40.49%和47.48%,且2025年体量同比增幅约50%,远超同期营收。

从经营角度看,应收账款增速超营收通常意味着两种可能:要么公司为维持收入增长,在信用政策上做出让步;要么下游客户的回款周期拉长,资金占压正从客户侧向上游传导,需要警惕流动性压力。

长进光子招股书中也提示风险:若应收账款持续高企,将占用营运资金、拖累现金流;一旦下游经营恶化或回款管理不善,还可能引发坏账风险,对业绩造成不利影响。

对此,行业分析师王婷妍认为,如果回款节奏无法与收入增长保持同步,即便账面利润表现亮眼,实际到手的现金流仍可能捉襟见肘。换言之,利润不过是账面上“纸面富贵”,现金才是企业运转的“真金白银”。

除了应收账款高企,资产负债率也在上升:报告期各期末分别为19.70%、18.60%和29.08%。长进光子表示,主要系为推进特种光纤生产基地及研发中心项目建设,新增长期借款。截至2025年末,公司长期借款余额约9285.55万元。

聚焦问询,监管层对其将1亿元募资用于补流的合理性提出质疑。对此,长进光子回复称原因有二:一是现有产能利用率已超95%,生产场地饱和,新生产基地建设迫在眉睫,资本开支压力巨大;二是公司业务规模持续扩张,业务增长背后是对营运资金的刚性需求。

长进光子进一步测算,维持日常经营所需的最低货币资金保有量约1.19亿元,未来五年因业务扩张需新增占用流动资金约3.18亿元,两者合计约4.37亿元。而公司现有可动用资金扣除长期借款后仅约2.41亿元,存在近2亿元的资金缺口。

从投资视角而言,市场关注的不只是“钱够不够”,更是“钱从哪来、用到哪去、能否产生合理回报”。募资补流固然能缓解短期钱压,可长期来看,公司仍需在应收账款管理、运营效率提升、现金流自我造血等方面拿出更具说服力的表现。

毕竟,真正健康的财务状况才是一切价值根基。

3

关联交易、核心技术质疑

能否打消监管疑虑

目光转向内部治理,也有值得推敲的地方。

股东层面,长进光子与第二大股东杰普特间形成的“股东+核心客户”关系,成为本轮审核监管焦点。市场关注点在于,个中关联交易是否具备公允性、可持续性,有无利益输送嫌疑。

招股书显示,杰普特于2020年1月增资入股,IPO前持有长进光子12.24%股份,稳居第二大股东之位。与此同时,杰普特副总经理兼董秘吴检柯自2024年4月起担任长进光子董事,形成“股权+人事”双重维度的实质性关联。

报告期内,长进光子对关联方杰普特的销售收入为1494.68万、1778.82万元、2364.14万元,占当期营收比为10.34%、9.28%、9.58%。

问询函显示,长进光子向杰普特销售价格低于无关联第三方客户,监管层要求公司说明价格是否公允,入股与采购是否属于“一揽子安排”。

对此,长进光子回复中承认,报告期内对杰普特销售的同型号产品单价确实普遍低于非关联第三方客户,将原因归结为“采购量大给予的商业折扣”以及“产品型号结构差异”。同时,公司坚称杰普特的增资价格公允,双方交易价格公允。

能肯定的是,公司大客户集中度较高,报告期内,前五大客户销售收入营收占比达82.26%、73.19%、66.20%。虽呈逐年下降的可喜态势,可超六成占比依然处于高位水平。

除了关联交易,问询函还要求公司解释关键专利受让的合规性。招股书显示,发行人分别于2017年、2025年从华中科技大学受让 6项发明专利,这些专利是公司目前主营业务的核心技术基础,而当时的转让方华中科技大学,正是公司实控人李进延的任职单位。

二轮问询中,上交所要求披露:长进光子自成立以来利用华中科技大学职务科技成果的具体情况及与受让发明专利的关系,公司技术权属是否清晰,专利受让价格是否公允,并结合华中科技大学教职工在公司兼职持股情况分析是否存在避免技术纠纷的有效举措。

针对技术来源合规性,长进光子从资产受让、人员安排两维度作出回应。

资产层面,公司2017年及2025年从华中科技大学受让合计12项发明专利,已取完整所有权,其中5项应用于主营业务,7项作为技术储备。实控人团队已于2025年7月向校方出具《诚信承诺书》,确认已完整披露所有使用的学校职务成果,并按公允价格履行了受让手续。华中科技大学已书面确认公司知识产权清晰。

人员层面,李进延于2025年7月办理离岗创业手续,现专职在公司工作;李海清于同月离职。目前,公司不存在华中科技大学教职工兼职情形,亦不存人员同时参与学校科研与公司研发的情况。公司已建立相应机制,防范潜在技术纠纷。

行业分析师李小敬认为,关联交易公允性、核心技术扎实程度关乎企业长期发展。向来是监管重点,上述问询有良苦用心。企业“怎么说”固然重要,监管更看重的始终是“怎么做”以及“能否经得起推敲”。长进光子的解释能否最终获认可,仍有待后续审核进程给出答案。

4

五大价值看点 查漏补缺正当时

可以肯定的是,正视自身短板,是企业迈向成熟的重要一步。公正评判企业价值成色,既不能回避问题,也不应忽视亮点。

再次聚焦长进光子,固然有诸多待解之题,但身处长坡厚雪的特种光纤赛道,却也手握不容小觑的价值筹码。公司以技术积淀为基,多年深耕细分业务赛道、构建起多重增长引擎,成为其不断成长、冲击上市的底气所在。

首先,高功率激光以量补价,结构性增长动力强劲

业绩增长背后,是高功率激光器市场的持续放量。在新能源汽车、航空航天等高端制造需求的拉动下,长进光子高功率掺镱光纤销量从2023年的305.71公里激增至2025年的708.87公里,成为掺镱光纤业务的核心引擎。

尽管单价随行业规律有所下调,但“以量补价”效应显著,带动相关收入增长51.66%。据公司预测,国内高功率掺镱光纤市场规模将从2024年的4.6亿元快速扩张至2028年的12.6亿元,后续成长空间足够可观。

其次,受益“东数西算”,光通信迭代手握长期红利

与高功率激光业务并行的,是光通信领域的结构性机遇。受“东数西算”及AI算力需求驱动,400G骨干网升级已成为确定性趋势。长进光子作为光通信领域的核心供应商,公司对客户A的销售虽在2025年出现短期波动,然下游建设逻辑未变。

更重要的是,长进光子一直在扩展客户圈,如德科立、光迅科技两家新增客户,2025年销售收入达到1393.86万元和668.68万元。丰富客户结构的同时,还积极布局常规波段产品国产替代,并前瞻性研发多波段一体化光纤,以此来把握光通信代际升级的持续红利。

再次,新业务高壁垒,蕴含新曲线潜能

除了传统业务,公司产品还应用于激光武器、空间激光通信等领域。成为新业务增长极。2025年,该类产品收入飙至5529.55万元,同比大增226.12%,占比从2023年的3.52%跃升至22.51%。

上述领域技术壁垒极高、竞争者稀少,产品毛利率有望持续维持高位,成为长进光子盈利能力的重要支撑。若能与核心客户持续深绑,共同成长,随着装备列装及卫星互联网建设加速,业务增长可持续性值得期待。

再者,技术权属清晰,自主平台为基、历史确权无隐患

面对市场高度关注的技术权属问题,长进光子给出清晰回应。超宽带L波段掺铒光纤(EXL-120)相关知识产权虽归属客户A,但公司底层技术平台与共性核心技术是该产品研发量产的重要支撑,且其他超宽带L波段产品均为自主研发,具备完整知识产权。

此外,公司从华中科技大学受让的12项发明专利履行了评估、挂牌等规范程序,定价公允、技术权属清晰,不存潜在纠纷。

最后,募投产能消化有据,前景广阔

技术实力积累,最终将落脚于产能释放。长进光子规划年产光纤38500公里,其中空芯光纤18,500公里、特种光纤20,000公里。

随着算力网络、数据中心互联等下游领域爆发式增长,空芯光纤市场需求广阔,预计2030年全球市场规模将超10亿美元,公司产能有望充分消化、继而业绩量级再上一个台阶。

整体来看,问题亮点交织,隐忧机遇并存,长进光子正处在向上爬坡的关键阶段。能否把住窗口期,将“解释”转化为“信任”,抬高壁垒提升成长确定性,个中查漏补缺、经营韧性优化正当时。

本文为首财原创

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。