紫光国微2025年报深度解析:净利润上涨22%

4月20日晚间,国内特种集成电路龙头紫光国微披露2025年年度报告。

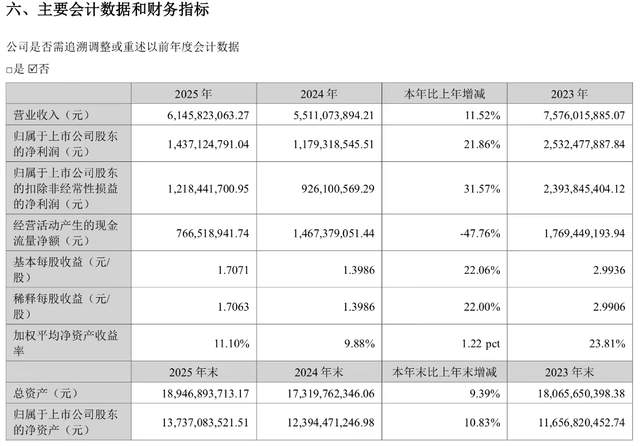

在半导体行业温和复苏的背景下,公司全年实现营业总收入61.46亿元,同比增长11.52%;归母净利润14.37亿元,同比增长21.86%;基本每股收益1.7071元,同比增长22.06%。利润增速领先营收增速超10个百分点,

产品结构优化成效初显。

图片来源:紫光国微2025年报

“踩刹车”态势

需要注意的是,第四季度归母净利润1.74亿元,虽然同比微增2.93%,但相较第三季度5.71亿元的高基数环比骤降69%,呈现明显“踩刹车”态势;全年经营活动现金流净额7.67亿元,同比大幅下降47.76%。这份营收净利双增的成绩单背后,利润断崖式下滑与现金流承压,值得关注。

2025年,紫光国微三大业务呈现显著分化态势,特种集成电路从“第二引擎”正式升格为“绝对主力”。

特种集成电路业务全年营收32.12亿元,同比增长24.63%,占总营收比重首次突破50%大关,达到52.26%。销售量同比大增49.08%,宇航用FPGA、交换机芯片等领域实现批量突破。

经历2022至2024年的行业周期拖累后,该业务在2025年迎来强劲复苏,第三季度单季营收与净利润同比增速分别达33.6%和109.55%,高增长态势贯穿全年。

高毛利的特种业务放量,直接推动公司综合毛利率维持在55%以上高位,成为利润增速显著跑赢营收的核心驱动力。

智能安全芯片业务全年营收25.47亿元,同比下降3.45%,主要受北京紫光青藤微系统处置出表的影响,剔除该因素后销量基本持平。

市场竞争加剧导致传统SIM卡、银行卡芯片价格承压,但eSIM批量供货头部手机厂商、E450R银行卡芯片完成试点首发等新品突破,为后续增长埋下伏笔。

石英晶体频率器件业务则异军突起,全年营收3.20亿元,同比增长42.86%,受益于5G、物联网等新兴领域需求爆发,超微型石英晶体谐振器生产基地部分产线已投产。

从市场区域看,国内市场营收同比增长16.05%,占比提升至90.20%;海外市场营收同比下降17.95%,毛利率同比骤降近20个百分点至30.13%,全球化经营面临严峻挑战。

而经营活动现金流净额同比大幅下滑47.76%,主因特种业务扩张导致采购现金流出增加及战略备货加大,盈利质量改善迫在眉睫。

全谱系覆盖

紫光国微作为国内领先的综合性集成电路上市公司,已构建起“特种芯片+智能安全芯片+石英晶体频率器件”的多元化业务矩阵,技术壁垒与客户黏性构筑起核心竞争力。

特种集成电路领域,公司形成了微处理器、可编程器件、存储器、网络与接口、模拟器件、SoPC系统器件和定制芯片七大系列、超过800个品种的完整产品谱系,能够为客户提供系统级解决方案。

在特种FPGA和系统级芯片领域,公司保持市场领先地位,特种FPGA国内市占率超60%,新一代高性能产品已获批量订单,特种存储器产品系列为国内最全。面向特种行业的HBM芯片和AI视频处理器芯片研发进展顺利,特种HBM产品已完成用户测试,图像AI智能芯片完成研发并实现用户选用。

智能安全芯片领域,公司SIM卡芯片在国内和全球市场占有率名列前茅,金融IC卡芯片、交通卡芯片等市场份额均为国内领先。

在汽车电子这一重要增量市场,公司推出支持卫星通信的THC9E芯片,汽车控制芯片批量导入头部主机厂,汽车安全芯片累计出货量突破千万颗,车规级芯片已通过多项行业认证,在动力底盘领域处于国内领先地位。

研发投入方面,全年研发投入达15.09亿元,占营收比例24.56%,研发人员占比超40%,硕士及以上学历占比超50%,全年取得发明专利52项、实用新型专利17项。

高强度的研发投入为长期技术迭代筑牢根基,也使得公司在国产替代浪潮中具备了不可替代的卡位价值。

战略层面,公司于2026年1月拟通过发行股份及支付现金方式收购瑞能半导体100%股权。

瑞能半导主营晶闸管、功率二极管、碳化硅二极管/MOSFET、IGBT及功率模块,产品广泛应用于新能源、工业及汽车等领域。

此次并购将快速补齐制造环节,完善功率半导体产业链布局,推动公司从单纯IC设计向“设计+功率器件”双平台转型,打开第二增长曲线。

隐忧与挑战

当前,半导体行业正处于国产替代深化与AI算力爆发双轮驱动的关键窗口期。国内半导体设备国产化率已从2018年的4.91%提升至2024年的18.02%,设备端国产替代进入快车道。

集成电路被列为国家新兴支柱产业之首,政策红利持续释放,车规级芯片、第三代半导体等成为核心赛道。

站在行业风口,紫光国微的中长期成长机遇已然清晰。一方面,特种信息化进程持续提速,国防信息化建设加码、高端装备迭代升级带动特种IC行业需求稳步释放,行业整体增速维持在15%以上,再加上极高的行业准入壁垒,头部企业的竞争优势具备极强的稳定性,很难被后来者撼动。

另一方面,汽车电子赛道迎来爆发期,新能源汽车智能化转型不断深入,国内车规级安全芯片市场规模持续扩容,业内预计2028年有望突破300亿元,而公司车规级芯片早已实现量产装车,有望借此打开全新业绩增量空间。

除此之外,公司加码功率半导体赛道的战略布局也颇具前瞻性,通过收购瑞能半导体,顺利补齐产业链短板,进一步拓宽长期成长版图。

不过,赛道高景气的背后,潜在风险同样不容小觑。首先是经营稳定性风险,公司客户与供应商集中度双双偏高,前五大供应商采购占比高达56.62%,叠加应收账款规模居高不下,经营性现金流净额近乎腰斩,整体盈利质量亟待优化。

其次是行业竞争持续加剧,智能安全芯片领域价格战愈演愈烈,特种IC赛道也迎来国内同行加速布局,市场竞争压力逐步攀升。再者是技术迭代带来的挑战,FPGA、车规芯片领域依旧由国际巨头主导,占据绝大部分市场份额,公司布局的特种HBM、AI芯片等前沿产品,验证导入周期偏长,短期内很难形成实质性业绩贡献。同时海外业务承压态势显著,营收同比下滑近18%,毛利率更是暴跌近20个百分点,海外市场拓展阻力加大。

最后是半导体行业周期性波动风险,下游客户采购计划一旦调整,便会直接引发订单波动,去年四季度利润环比大跌69%,已然释放出行业周期波动的预警信号。

综合来看,2025年堪称紫光国微业绩实现突破的关键一年,特种集成电路业务营收首次占据总营收半壁江山,成为业绩核心支柱,持续走高的研发投入也不断筑牢公司技术护城河,军工信息化、汽车电子、功率半导体三大赛道的中长期成长逻辑十分顺畅。

机构层面也给出积极研判,近六个月6家机构发布研报,其中3家给予买入评级、2家推荐、1家增持,东方证券更是给出91.02元的目标价。

与此同时,四季度利润断崖式下滑、经营性现金流大幅收缩、海外业务毛利率暴跌等问题,也在提醒市场,紫光国微的高成长背后,盈利质量、业务稳定性的多重考验才刚刚到来。

后续能否顺利改善现金流状况、降低客户与供应商集中度、推动并购标的实现协同效应,将成为公司穿越行业周期、实现长期价值重估的核心关键。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,《全球财说》及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。