“美的系”掌权后首份年报:顾家家居200亿答卷的虚与实

作者 | 龚兴朝

编辑 | 吴文韬

“美的系”入主后的首份年报,让外界看到顾家家居当下最真实的处境。

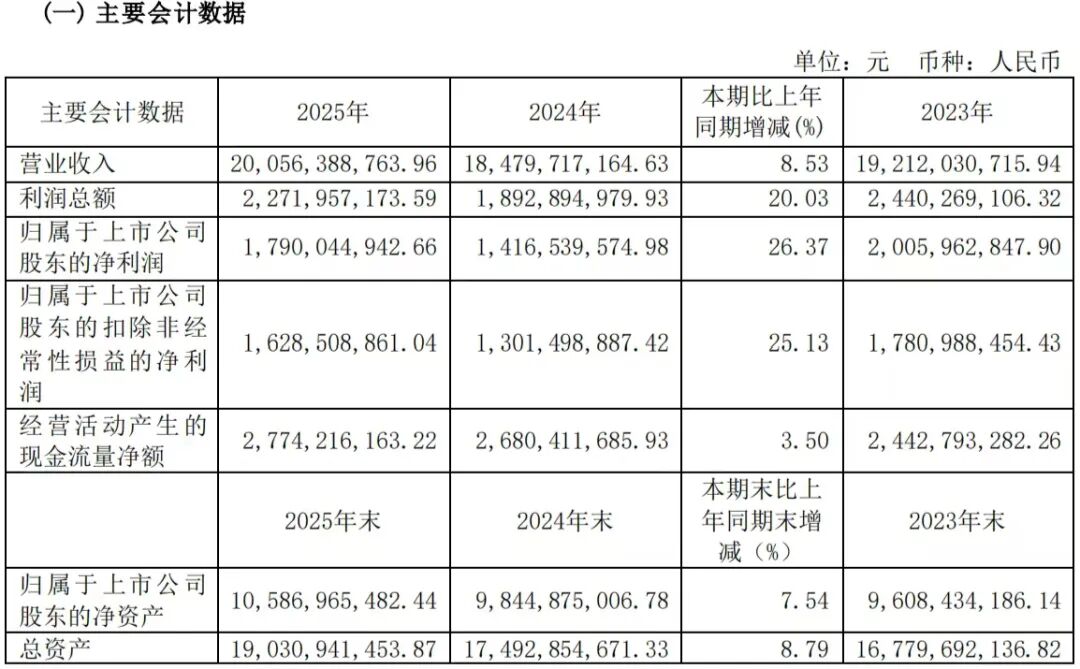

4月22日晚,顾家家居(603816.SH)披露2025年年报,全年实现营业收入200.56亿元,同比增长8.53%;归母净利润17.9亿元,同比增长26.37%;扣非净利润16.29亿元,同比增长25.13%。归母净利率提升至8.93%,利润增速远超营收增速,公司将此归因于控费增效与产品结构升级。

同时,2025年顾家家居延续高分红传统,拟每10股派现13.80元,分红总额11.33亿元,占归母净利润比例高达63.32%,上市以来累计分红已达74.73亿元。

营收突破200亿大关、净利恢复双位数增长,让这家老牌家居企业看似摆脱了创始家族退场的阵痛。

但这究竟是一场重生,还是纸面富贵?

图片来源:顾家家居2025年报

图片来源:顾家家居2025年报

业绩的含金量

聚焦于2025年财报,几处数据细节耐人寻味。

2025年第四季度,顾家家居集中计提商誉减值4.84亿元,这一金额占全年归母净利润的27.04%,接近三成。集中减值的时点极为敏感,恰逢美的系入主后首份完整年报披露、创始股东顾家集团被法院受理重整的关键期。

尽管顾家家居将其解读为“主动出清历史包袱”,但这种一次性“财务洗澡”的操作,难免让人质疑其存在为未来业绩腾挪空间的嫌疑,业绩增长的真实性仍需市场进一步验证。

与此同时,应收账款的异常增长也拉低了业绩含金量。

2025年,顾家家居应收账款同比激增26.63%至18.70亿元,远超8.53%的营收增速,且应收账款周转天数同比延长12天,终端去化压力下,回款质量持续恶化。

据了解,部分经销商的回款周期已从原来的60天拉长至90天,而一旦终端动销趋缓,应收账款减值风险将直接侵蚀公司利润,影响现金流稳定性。

再看产品端。2025年更是打出了几张亮眼的爆款牌。其中,赫兹功能沙发全年零售额突破3.5亿元,坐稳品类标杆;云舒智能沙发上市仅3个月,零售额便逼近1.5亿元;3D系列床垫全年零售额3.6亿元,整家定制环保7号系列零售额超5.5亿元,授权品牌LAZBOY太空漫步系列沙发亦录得2亿元佳绩。

单看零售数据,爆款策略确实取得了显著成效,也推动公司沙发品类持续领跑全球,全年沙发营收达115.76亿元,同比增长13.44%,产销量双双突破300万标准套,连续三年稳居全球沙发销量第一。

但这些爆款的护城河并不深厚。

赫兹功能沙发的核心优势集中在外观设计与颜值,其核心功能件并无独占性技术,与同行竞品的差距主要体现在设计语言上;云舒智能沙发的智能化功能,也仅停留在基础的语音控制与坐姿调节层面,同质化现象严重,并未形成独特的技术壁垒。

联姻的成色

爆款势能易逝,市场将更多期待寄托于“美的系”的入主。这些被视为顾家家居扭转发展格局的最大变量,市场对双方的协同效应充满期待。

目前,顾家家居的智能产品已接入美的美居APP,家电与家居的场景联动有了初步框架,公司也多次强调将借助美的集团在家电制造、智能物联、供应链管理上的深厚积淀,推动自身智能化转型。

然而,2025年年报对双方协同产生的实际成效却缺乏量化支撑,既没有披露协同效应带来的具体营收占比,也没有展示联名产品、联合研发的实质性成果。

从成本端来看,协同红利尚未兑现。

顾家家居宣称沙发核心部件“功能铁架”成本下降15%,但深入核查发现,这一成本下降主要源于越南制造基地的自产落地,而非美的全球采购网络的直接贡献。在供应链端,美的系的协同红利尚未在核心物料成本上充分释放,双方的深度整合仍处于初级阶段。

更微妙的是股权层面的不确定性。

原控股股东顾家集团的重整程序仍在推进,其持有的上市公司股权尚处于冻结、拍卖状态,这种不确定性已开始波及下游经销商信心,部分区域经销商已产生观望情绪,甚至放缓进货节奏,这对公司渠道稳定与品牌声誉可能产生隐性干扰。

2025年营收破200亿、净利增26.37%的高光表现,已为市场建立起极高预期。这场“家电+家居”联姻的核心价值,在于美的的智能、供应链优势与顾家的家居产品、终端网络形成互补。

若2026年协同仍停留在表面,无法落地为研发、供应链、场景融合的实质成果,无法拉动业绩持续增长,不仅会打破市场预期,挫伤投资者与经销商信心,这场跨界尝试的价值也将被市场全面质疑。

未知变量

海外业务成为顾家家居2025年的增长亮点,全年境外营收达93.3亿元,同比增长11.46%,占总收入比重近47%,增速显著高于境内的6.18%。

为拓宽海外供应护城河,公司加速海外产能布局,越南平阳、胡志明新制造基地正式投产,印尼制造基地已投入建设,全球供应链韧性持续增强,同时海外自有品牌(KUKA HOME)门店已覆盖8个国家及地区,跨境电商业务占外贸收入比重升至11.45%。

只是,顾家家居海外业务的根基远未稳固。

目前,公司海外自有品牌门店仅覆盖8个国家,且多集中在东南亚、南亚等新兴市场,门店总数不足50家,本地化研发与营销体系仍处于初级阶段,尚未真正实现“本土化深耕”,抵御当地本土品牌竞争的能力尚不明确。

此外,越南、印尼等新兴市场的地缘政治不稳定,以及2025年5.8%的人民币汇率波动,都对海外业务形成持续冲击,成为悬在公司全球化布局头上的“两把利剑”。

智能化转型同样面临投入与产出的时间差。顾家家居计划定增近20亿元用于智能家居研发,但目前该计划仍处于预案阶段,能否顺利通过监管审批、吸引投资者参与,以及后续能否转化为实际产能与营收,均存在较大不确定性。

此前美的集团高调推进的全屋智能生态,能否最终沉淀为顾家家居终端产品的差异化溢价,助力其在智能化赛道实现突围,仍是一个待解命题。

最根本的挑战,仍来自房地产行业的下行周期。

家居行业与房地产行业强绑定的格局未发生根本改变,2025年国内新房交付量同比下降7.2%,尽管存量房翻新带来一定增量,但仍难以完全对冲新房市场的下行缺口,终端需求疲软的压力持续传导至家居企业。

为应对行业下行压力,顾家家居发力整家定制与零售运营,2025年会员注册总数突破750万,年度活跃会员近380万,会员转介绍关联零售额超10亿元,零售转型成效初显。

拆解营收结构,整家定制营收占比仍不足15%,对整体营收的拉动作用有限。且这一赛道竞争激烈,索菲亚、欧派等头部企业已布局多年,形成了完善的产品体系与渠道网络,顾家家居短期内实现赛道突围的难度不小。

此外,沙发作为公司的核心基本盘,其毛利率对钢材、化工面料等原材料价格极为敏感。2025年,沙发核心原材料全年价格波动幅度超12%,持续挤压利润空间。

而行业价格战的持续发酵,头部企业纷纷降价促销,进一步压缩了盈利空间,顾家家居能否持续维持当前利润水平,面临巨大挑战。

话说回来,美的系的智能赌局能否落地换来回报,顾家家居能否在存量博弈中稳住盈利中枢,持续打造具有核心壁垒的产品与业务模式,都需要更长的时间来检验。

面对这份新旧交替下的答卷,市场不妨保持理性与审慎,远比盲目追捧更为重要。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,《全球财说》文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。