前沿生物首季扭亏!签GSK获四千万首付款 抗艾股转型小核酸迎

4月27日,医药板块整体承压,前沿生物(688221.SH)却逆势拉出20%涨停板,全天换手率逼近19%,成交额达16.03亿元。

图片来源:wind

重新定价

引爆这场资金狂欢的,是公司4月24日披露的一份“历史性”财报:2026年第一季度,前沿生物实现营业收入2.97亿元,同比暴增948.89%;归母净利润达2.27亿元,同比成功扭亏。

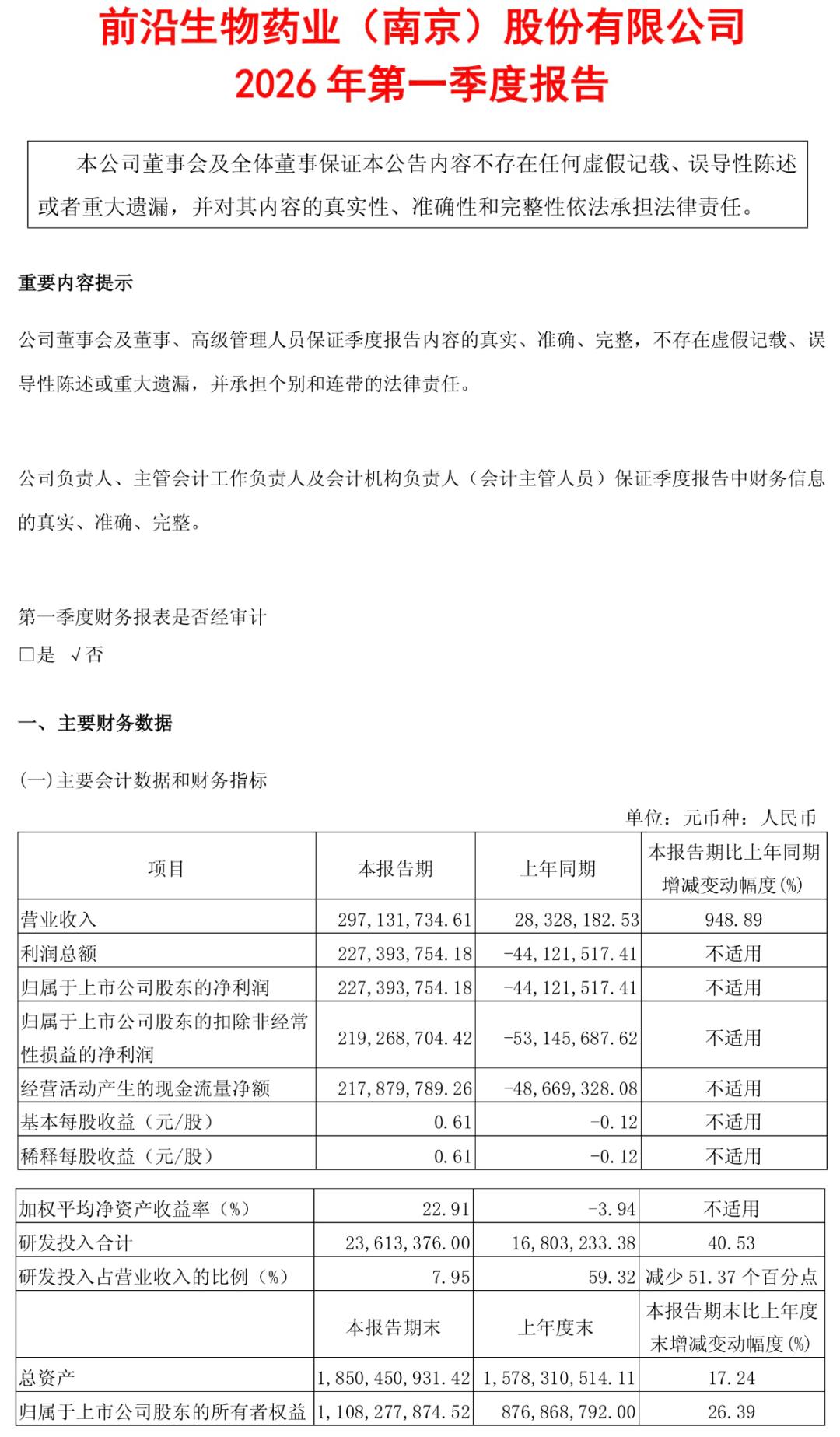

图片来源:公司公告

龙虎榜上,机构席位合计净卖出4.57亿元,但沪股通与游资接力买入,永赢、富国两只公募基金新晋十大流通股东,市场正在为这家“抗艾第一股”的转型重新定价。

今年2月,前沿生物将两款小核酸(siRNA)管线产品的全球权益以“首付款+里程碑+分成”模式授予葛兰素史克(GSK)。

3月,4000万美元首付款到账,直接将一季度的毛利率拉升至94.01%,净利率高达76.53%,经营现金流也由负转正,达到2.18亿元。

剥开一季度BD带来的脉冲式盈利,前沿生物真实的底盘依然脆弱。作为2020年登陆科创板的“抗艾第一股”,公司多年来深陷亏损泥潭。

押注小核酸

2025年年报显示,全年营收仅1.23亿元,同比下降4.70%;归母净利润亏损扩大至2.68亿元。

撑起基本盘的核心产品艾可宁(注射用艾博韦泰)2025年收入1.05亿元,占总营收比重高达85.47%,但销售量同比下降7.54%,生产量却增长27.71%,剪刀差背后,渠道库存压力已在暗中累积。

前沿生物将未来押注在小核酸赛道,早在2024年8月便将3亿元募集资金转向小核酸药物研发,形成“以抗病毒为基础、以小核酸创新药为核心主线、以高端仿制药为补充”的布局。

目前进展最快的FB7013(IgA肾病适应症)已于2026年3月获批国内I期临床,但距离上市商业化仍有漫长距离。BD交易提供的现金流,与其说是业绩拐点,不如说是一针强效的“续命剂”。

将视线从财务报表拉向行业深处,前沿生物股价爆发的背后,实则是资本市场对小核酸赛道狂热预期的集中兑现。

小核酸药物能够从基因源头调控疾病,被视为颠覆传统药物逻辑的下一代技术平台。

近年来,全球小核酸交易呈井喷之势,2025年交易总额已突破364亿美元。进入2026年,瑞博生物登陆港股成为“小核酸第一股”,中国生物制药斥资12亿元收购赫吉亚生物,巨头入局让赛道持续升温。

管线尚处早期

前沿生物的转型并非盲目跟风,其从长效多肽切入小核酸,在合成、修饰、递送等底层技术上具备一定共通性。

目前,前沿生物的小核酸管线多处于临床前阶段,进展最快的FB7013已获批IND,指向IgA肾病。

必须清醒认识到,国内小核酸领域已是一片红海,海外龙头技术壁垒高筑,前沿生物的管线尚处早期,此次GSK的交易证明了其早期的分子发现与筛选能力,但距离建立起真正的临床验证与商业化护城河,仍有一段漫长的烧钱之路要走。

前沿生物的转型是一场与时间的博弈,GSK4000万美元首付款优化了其资产负债表,也为自有小核酸管线的临床推进提供了关键资金支撑。不过,其“卖管线换现金流”的模式难以为继,GSK后续里程碑付款与临床进展深度绑定。

再加上,前沿生物核心产品艾可宁增长乏力,新业务体量又过小,难以支撑业绩增长;同时实控人谢东表决权已降至27.86%,控制权松动的隐忧也不容忽视。

涨停只是序章,其关键在于前沿生物能否凭借这笔资金,在小核酸赛道跑出重磅临床数据,实现从“卖管线求生”到“做管线立足”的跨越。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。