众邦银行之殇

导语:承接众邦资产后,汉口银行总资产将突破7000亿元,既是规模扩张机遇,也是对资本与管理巨大考验。

从民营银行第一梯队到出险被接管,众邦银行发生了什么?

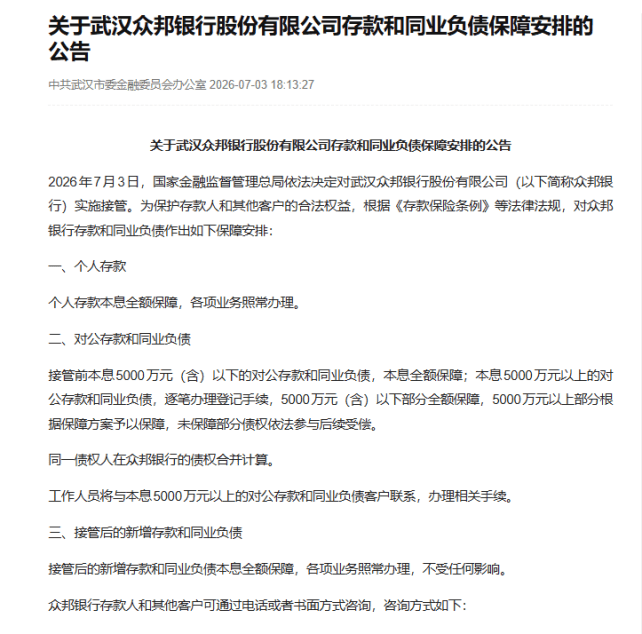

2026年7月3日,国家金融监督管理总局与湖北省人民政府联合发布公告,鉴于武汉众邦银行股份有限公司出现严重信用风险,依照《中华人民共和国银行业监督管理法》和《中华人民共和国商业银行法》有关规定,决定自当日起对其实施接管,接管期限一年。

众邦银行是首个被监管部门正式接管的民营银行。

众邦银行成立于2017年5月,由卓尔控股、当代集团、壹网通科技、钰龙集团、奥山投资、法斯克能源等六家湖北民营企业共同发起设立,是全国第11家获批开业的民营银行,也是湖北省首家且唯一一家民营银行。

成立之初,该行即定位为“互联网交易银行”,专注服务小微大众,深耕供应链金融、普惠金融和数字金融。

据媒体报道,截至2025年末,众邦银行服务客户规模已超9300万户,累计投放供应链融资贷款近1500亿元,资产总额达到1300亿元(未经审计),营收净利润双双超新高,综合实力居“民营银行第一梯队”。

但同在这一年,众邦银行成为全国19家民营银行中唯一一家以“特殊原因”为由申请延缓披露年报的机构。

从可获取的最新财务数据2024年年报来看,众邦银行的主要指标仍不算很差。营业收入虽然同比下降6.2%,但全年实现净利润5.11亿元,同比增长26%。不良贷款率1.50%,同比下降15.3%,拨备覆盖率也在250%以上。

但不容忽视的是,该行关注类贷款占比已从2021年的1.25%飙升至2024年中4.32%,逾期贷款余额从7.49亿元激增至25.62亿元。有机构推测其逾期率或超4.5%。

不良率1.5%与逾期率超4.5%之间的差距,或意味着大量贷款已出现逾期却尚未被划入不良。此外,资本充足率长期在10.67%左右徘徊,也已逼近监管安全边际。

风险消耗资本、资本限制扩张、扩张又依赖高风险资产,是一种恶性循环。一旦股东无法补血,利润又覆盖不了风险成本,银行便进入了极度脆弱的状态。

众邦银行的命运,与股东深度绑定。

六家发起股东中,至少3家陷入财务困境,除壹网通科技外有5家存在历史被执行人记录。其中,第二大股东当代集团因债务问题已进入破产重整程序。第四大股东钰龙集团所持股权多次被司法冻结甚至流拍。第一大股东卓尔控股和第五大股东奥山投资也遭遇债务困境。

图源:天眼查APP

当产业资本自身经营出现困难时,会不会拿所控制的金融机构当“提款机”?

天风证券指出,众邦银行被接管,不排除与民营股东导致的公司治理失效密切相关。

此外,信用风险加速累积,逾期率高企,干与众邦银行的助贷业务不无关系。

作为一家没有物理网点的“互联网交易银行”,众邦银行的扩张高度依赖助贷+担保的业务模式。在缺乏自主风控能力的情况下,这种模式极易引发风险漂移。

截至2025年末,其合作机构达60家,其中助贷营销获客29家、增信31家,但部分合作机构存在被监管处罚记录。

2025年10月助贷新规全面落地后,助贷平台高速扩张戛然而止。众邦银行亦在当年12月一次性清退13家融资担保公司。

在处置模式上,众邦银行采取了与包商银行一致的行政接管方式,但在具体路径上又有显著差异。

包商银行的处置方案是新设银行+分拆承接。新设蒙商银行承接其在内蒙古区内的业务和资产负债,由徽商银行承接区外部分。

众邦银行则被监管指定由汉口银行单一承接所有的资产负债和业务人员。

差异的原因或在于体量。包商银行被接管时资产规模超过5500亿元,同业存单近600亿元。而众邦银行资产规模在1300亿元上下,存续金融债仅为同业存单共15支,合计约20亿元。

众邦银行体量更小,且属于纯线上互联网银行。由单一现存本地银行直接承接,难度和影响都相对更小。

汉口银行被选为承接方,有其现实考量。2025年末,除众邦银行外,湖北省内共有四家资产规模千亿以上的本地银行,分别是湖北银行6215亿元、汉口银行5769亿元、武汉农商行4795亿元。

从层级看,湖北银行是省属法人银行,实控人为湖北省政府,正筹备上市。自2023年3月转为注册制审核后,持续处于“已受理”状态,且2025年刚完成一轮增资扩股。

若此时湖北银行承接众邦银行,资产规模急剧扩张和重大资产重组,可能引发监管层对资本充足率、资产质量等指标的重新审视,增加审核变数,影响上市进程。

而武汉农商行体量相对较小,在承接能力方面弱于汉口银行。

汉口银行是武汉市属国有商业银行,实控人为武汉市国资委,从降低处置协调成本的角度更为合适。

武汉市已明确表示将积极支持其稳健经营、高质量发展,不排除后续政府部门通过省属或市属国资平台对汉口银行进行增资扩股,增强其承接能力,确保承接工作平稳落地。

存款保障方面,众邦银行沿用了与包商银行相似的框架。

如个人存款本息全额保障,接管前本息5000万元(含)以下的对公存款和同业负债,本息全额保障,5000万元以上的部分根据保障方案予以保障等。接管后的新增存款和同业负债本息全额保障。

图源:大河财立方

承接方汉口银行自身的经营状况难言乐观。

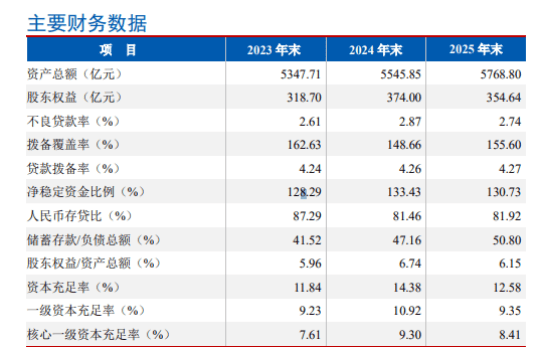

2025年末,汉口银行资产总额5768.80亿元。全年实现营业收入99.65亿元,同比增长12.61%,但归属于本行股东净利润11.11亿元,同比仅增长5.30%。

汉口银行的营收体量与102.71亿元的湖北银行接近,但净利润仅为后者1/3的水平。且营收结构高度单一,利息净收入占营业收入的77.40%,手续费及佣金净收入占比不足1.5%。

此外,汉口银行资产利润率和资本利润率均处于较低位置。净息差从2023年的1.86%降至2024年的1.62%,2025年进一步下滑至1.56%。

2024年末不良贷款率从2023年的2.61%升至2.87%,远高于2024年全国城商行1.8%的平均水平。2025年末虽回落至2.74%,但在湖北省几家千亿级本地银行中仍是最高的(众邦银行未公开披露2025年报)。拨备覆盖率2024年末已降至148.66%,低于150%的监管红线。

据联合资信评估公司的债券评级报告,2025年末汉口银行资本充足率12.58%,较2024年末下降1.80个百分点。核心一级资本充足率9.35%,仅高于7.5%的监管红线1.85个百分点。

图源:汉口银行股份有限公司2026年跟踪评级报告

去年2月,汉口银行定向发行股份8.7353亿股,募集资金45.86亿元全部用于补充核心一级资本。但资本充足率、一级资本充足率以及核心一级资本充足率,三项指标在2025年末相比2024年同期依然全部下滑。

汉口银行2010年底启动上市程序,至今已近16个年头,创下国内银行上市辅导期最长记录。比汉口银行启动上市更晚的湖北银行,招股书已获得上交所受理。

国有股确权、股权代持、部分股权质押冻结等问题交织,耗费了大量时间。直到武汉金融控股成为第一大股东,股权结构才逐步捋顺。

今年6月,毛锋获监管核准正式出任行长,结束了董事长刘波长达近三年的一肩挑。这一治理结构的完善,被视为该行推进后续发展的重要一步。

承接约1300亿元的众邦银行资产后,汉口银行总资产将突破7000亿元。这既是规模扩张的机会,也是对资本和管理的巨大考验。

多家机构认为,此次接管有助于尾部银行风险化解有序推进,呼应中小金融机构风险化解的政策方向。

截至2025年三季度末,民营银行资本充足率仅12.14%,显著低于商业银行15.36%的平均水平。在中小银行风险加速出清的大背景下,那些股东背景复杂、资本补充困难、资产质量承压的民营银行,都面临着严峻的考验。

国家金融监督管理总局数据显示,截至2025年三季度末,民营银行资本充足率仅为12.14%,显著低于同期商业银行15.36%的平均水平,在各类银行中排名垫底。

民营银行行业内部的分化亦十分剧烈。19家民营银行中,仅微众银行、网商银行两家头部机构就占据行业总资产近六成、净利润超七成,而尾部机构则普遍面临资本补充困难、资产质量承压的经营困境。

裕民银行、新安银行先后引入国资成为第一大股东,锡商银行、亿联银行等机构经营持续承压,加之此次众邦银行被行政接管,中小金融机构改革化险、减量提质,仍任重道远。

2023年中央金融工作会议将中小金融机构风险纳入三大重点领域之一。众邦银行被接管,正是在中小金融机构改革化险、减量提质的大背景下的一次重要实践。

众邦银行此次被接管,延续了“中央统筹、地方落实、存保支持、市场化重组”的处置框架,并通过分类保障安排兼顾金融稳定与市场约束。后续高风险中小金融机构出清或提速,分类保障、有限兜底的接管模式或成为风险处置的重要方向。

民营银行的“下半场”,游戏规则已经彻底改写。靠牌照跑马圈地的时代已经过去,能否走得更远,取决于银行自主风控能力、稳健的公司治理、可持续的经营模式。在这三个维度上建立起系统性能力的机构,才有可能穿越周期的考验。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。