两件大事...

正文:

大家好啊,昨天盘后生物医药大事不少,我们一一来过一下。

首先第一个,药明生物的年报发布了,我也是第一时间做了解读。

总体来说这份年报还是不错的,基本是在年初预期中的较好水平。

2025的年预期,刨除海德爱尔兰的业务增长17-20%,应该说还是不错的,相比药明康德两位数增长的预期大概高出5%这么一个量级。

从估值的角度来说,目前PE大概30倍的一个水平,对应17-20%的一个增长预期,基本上是合理水平,后面股价的上行需要进一步消化估值,或者增速提升。

第二个事,恒瑞再度爆出大额对外授权。

恒瑞医药将HRS-5346在大中华区以外的全球范围内开发、生产和商业化的独家权利有偿许可给默沙东。恒瑞医药将收取2亿美元的首付款,并有资格获得不超过17.7亿美元的与特定的开发、监管和商业化相关的里程碑付款,以及如果相关产品获批上市,基于HRS-5346的净销售额的销售提成。

HRS-5346是一种在研的Lp(a)口服小分子抑制剂,目前正在中国进行2期临床试验。

Lp(a)是一类独特的脂蛋白,含有低密度脂蛋白(LDL)样颗粒,具有促动脉粥样硬化、促炎、促钙化等作用。Lp(a)水平升高是最普遍的单基因脂质疾病,估计全球约有超14亿人的Lp(a)升高。高Lp(a)是动脉粥样硬化性心血管疾病的独立危险因素,也是主动脉瓣狭窄的危险因素。因此靶向Lp(a)的降脂疗法成为心血管疾病防治的重要突破点之一。

我查了下DS,这次交易无论是首付款,还是交易的总金额,都可以排在国内lisence out的前五名的这么一个水平,排第一第二是百济和传奇,所以可想而知,恒瑞的这次授权对于提升其研发地位的意义有多大。

这也符合我们一直以来对恒瑞的判断,就是坚定地看好,虽然短中期来看是慢一些,但是恒瑞的整个研发体系已经搭建得非常完善,现在他只需要不停地摇色子,一旦摇出个666,那么估值就能迎来大幅的提升。

很多人看创新药都只是看重一两款重磅药,而我更看重的是研发体系,包括公司治理结构这类更深层次反映确定性的东西。

而恒瑞的价值重估,也将带动仿转创的价值重估,我们也是拭目以待。

好了,今天就说这么多,希望跟上我们策略的朋友抓紧进圈。(点击加入)

最后温馨提示,请各位粉丝帮忙点赞、转发,请新来的朋友关注,支持我们输出更好的内容,希望提高投资能力的朋友欢迎加入我们的圈子支持我们(点击加入)。

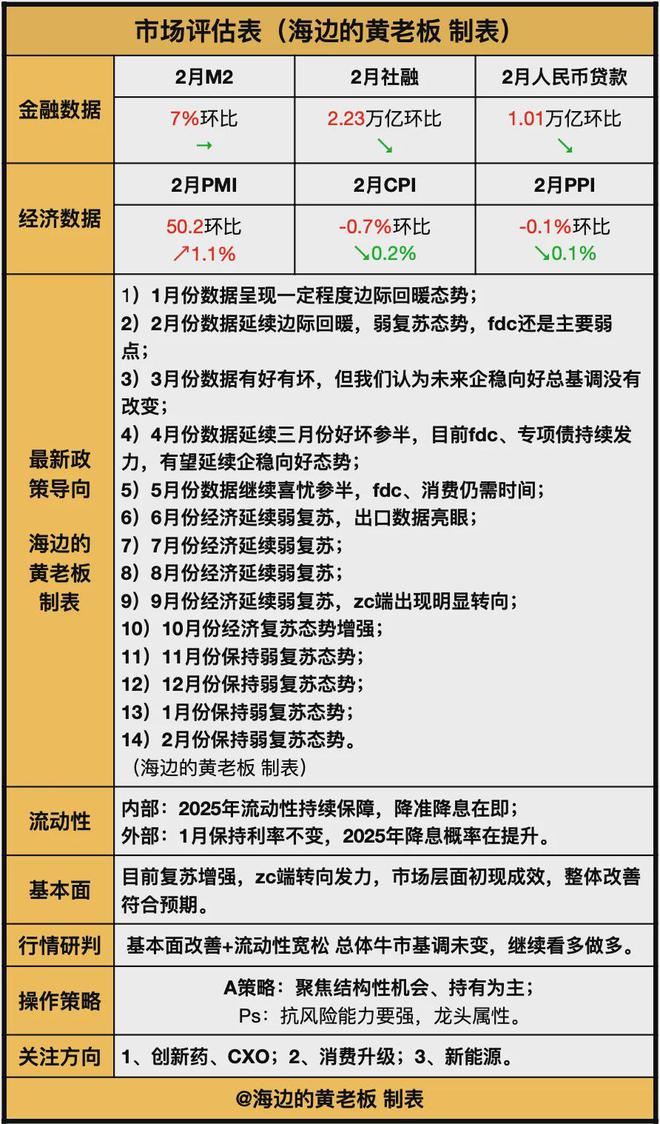

以下为市场评估表:

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。