继续进货。。。

正文:

大家好啊,昨晚美股再度下挫,几大因素:多机构提示美股泡沫、经济预期不明朗、美联储降息预期不明朗。

对A股来说,美股如果下跌肯定会有影响,但是不是绝对的,因为现在很多情况两地市场不完全一样。

所以,我对A股未来的表现继续持乐观态度,另外,在美联储有降息武器的背景下,对美股我认为也没必要过度担心。

生物医药方面,昨晚百济神州发布了3季报数据。

3季度营收首次突破100亿大关,同比增长41%,今年前三季度营收276亿,同比增长44%,前三季度扣非净利已经接近10个亿。

公司更新了全年营收指引为51-53亿美元,约合370亿人民币,以港股市值计算,目前估值为7倍PS,基本上是比较低的估值水平,百济这种年化30%增长预期的公司,给12倍PS的合理估值完全是没问题的。

现在市场主要也是担心百济后续产品承接断档的问题,但是目前百济的三期临床储备还是有的,也在加速推进之中,我个人认为以百济的实力不必太过担心。

所以,目前来看百济的估值水平也是偏低估的。

当然,百济和其他国内生物医药企业最大的不同在于,其在美国有大药在售,其生存状态自然是要比仅聚焦国内市场的企业好很多。

我昨天也看到一位大V的观点,他认为国内生物医药企业如果只聚焦国内市场,基本上是没有什么投资价值的。

对此观点,我认为太过片面了,以艾力斯为例,其核心产品伏美替尼今年上半年销售已经来到23.6亿,全年50亿的预期已经能够看到,未来有望冲击100亿峰值销售,给7倍PS就是700亿的价值,现在艾力斯的市值也仅仅是450亿。

现在国内创新药的市场占比依旧是个位数水平,假设这个占比做到30%,那也是好几倍的空间。

此外,国内临床的成本相对来说还是非常低的,所以,基于国内市场临床的药物,从投资收益比来考量的话,也完全是一门划算的生意。

并且,我相信,国内药企也都盯着国外市场的,现在国内以低成本做临床,如果数据好,再去拓展美国管线,是更明智的战略。

所以,第一,我认为国内市场没有这么不堪,各项zc也都在持续优化之中,第二,国内也不会有创新药企说我只做国内市场,一定是动态评估在手管线质量伺机而动的寻求更优发展空间。

从我个人的投资经历来看,我投资的创新药企业也是先立足于国内市场,打下一个良好的发展基础之后,再逐步加大国外管线的投资的水平,实现双轮驱动的模式。

相信这也会是我们生物医药企业的一个典型发展模版。

操作方面,生物医药方向再给机会,昨天我们也是继续扫货,希望跟上我们策略的朋友抓紧进圈。(点击加入)

好了,今天就说这么多!继续熬,继续hold住,我们顶峰相见!

最后温馨提示,请各位粉丝帮忙点赞、转发,请新来的朋友关注,支持我们输出更好的内容,希望提高投资能力的朋友欢迎加入我们的圈子支持我们(点击加入)。

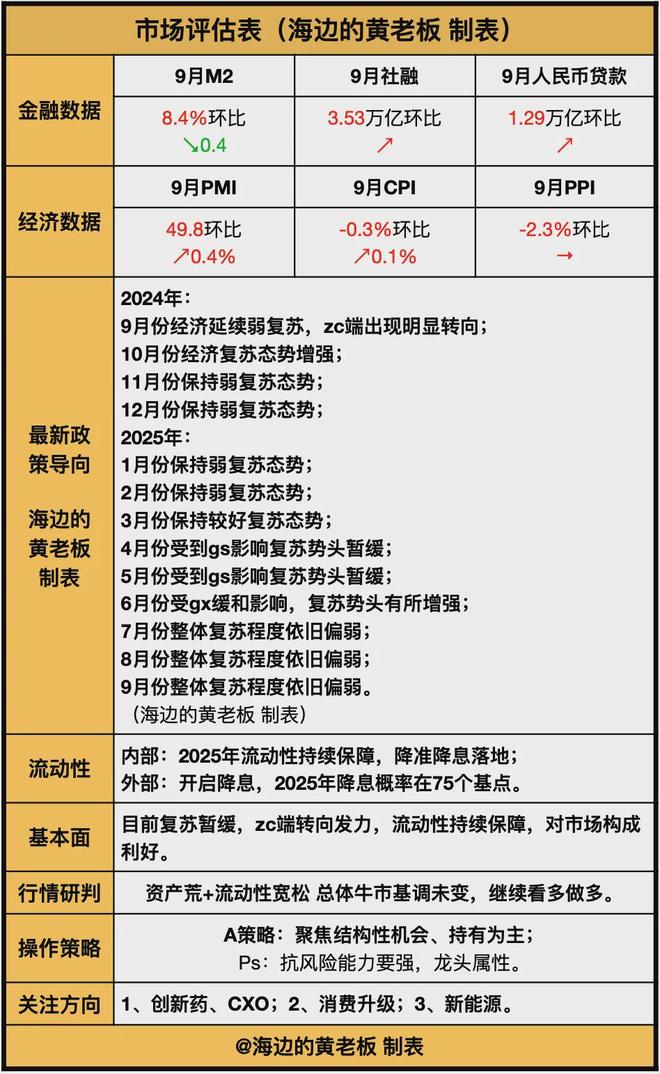

以下为市场评估表:

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。