超预期。。。。。。

正文:

大家好啊,今天生物医药有两个消息值得聊一下。

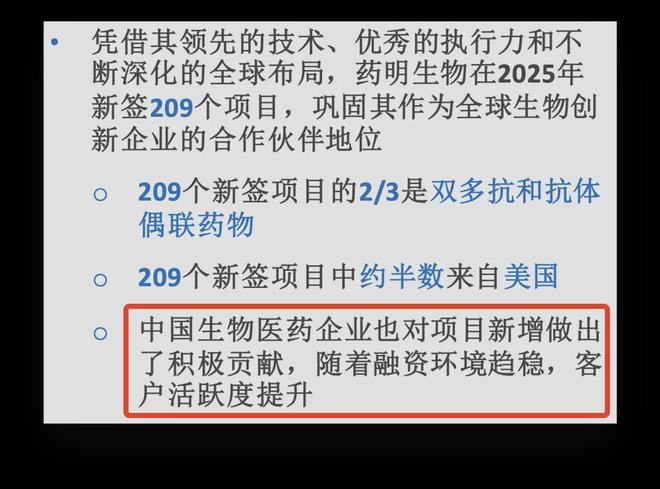

第一个,药明生物出席JPM准备的业绩简报发布,要点包括:

1)2025全年新签订单209个,较上半年新签86个,下半年提速明显;

2)2025年完成PPQ 28个,同比增长75%,超年初预期,2026年截止目前已经确定PPQ 34个,PPQ数量代表了订单即将进入商业化阶段,将为药明生物提供稳定的利润增长极;

3)双多抗业务出现爆发,贡献近20%的集团总收入,同比增长超过120%,有效补充ADC外的新增长点;

4)2025财年目标,实现收入和利润双双增长,2026年有望加速增长。

毫无疑问,药明生物这份2025年的经营简报是超预期的,并为2026年也奠定良好的增长水平。

而从简报中我们也看到,药明生物下半年成长性的增强,除了外部生物医药复苏的加速之外,国内生物医药的复苏势头增强也起到了至关重要的作用,进一步夯实了国内生物医药景气度持续增强的判断。

第二个,海思科与美国AirNexis签署独家许可协议,将其1类创新药HSK39004的全球权益授权给AirNexis,此次合作交易总额最高达10.63亿美元,含1.08亿美元首付款、9.55亿美元里程碑付款。

HSK39004是一款PDE3/4双重抑制剂,针对慢性阻塞性肺病(COPD)提供辅助维持治疗方案。该药物创新性开发了吸入混悬液与吸入粉雾剂两种剂型,目前两款剂型均已进入中国II期临床试验阶段。

今天海思科的市场表现同样不尽如人意,延续了近期BD的一罐反应,就是下跌。

究其原因,主要有几点:

1)当前股价已经price in了一些BD预期,如果BD金额并未能超预期,那么股价表现自然不会太好;

2)现在市场其实暗中对BD提出了更高的要求,想要获得更大的BD金额,那么你必须有足够优秀的临床数据作为支撑,那么从实际层面来说,优秀的二期临床数据是不可或缺的,而现在多数BD交易都还处于二期临床结束之前,也就是说靶点的验证性并不充足,这时候去BD的话,企业手里的筹码不多,自然也很难谈出好价格。

令我有些不解的是,海思科属于仿转创,企业现金流不差,并且近期刚刚定增获批,并不缺资金,但为什么要急于在HSK39004二期临床未做完的时候就BD,我个人感觉是有些操之过急了,如果对数据有信心,等二期临床做完再BD,成交金额会好很多。

以上就是我们今天重点聊的两个内容。

今天生物医药又是萎靡的一天,继续坐冷板凳看外头的科技涨上天,我之前说了,现在操作要重视安全边际,追高、追概念这种事还是少做为妙。

好了,今天就说这么多,希望跟上我们投资策略的朋友抓紧进圈,机会稍纵即逝。(点击加入)

最后温馨提示,请各位粉丝帮忙点赞、转发,请新来的朋友关注,支持我们输出更好的内容,希望提高投资能力的朋友欢迎加入我们的圈子支持我们(点击加入)。

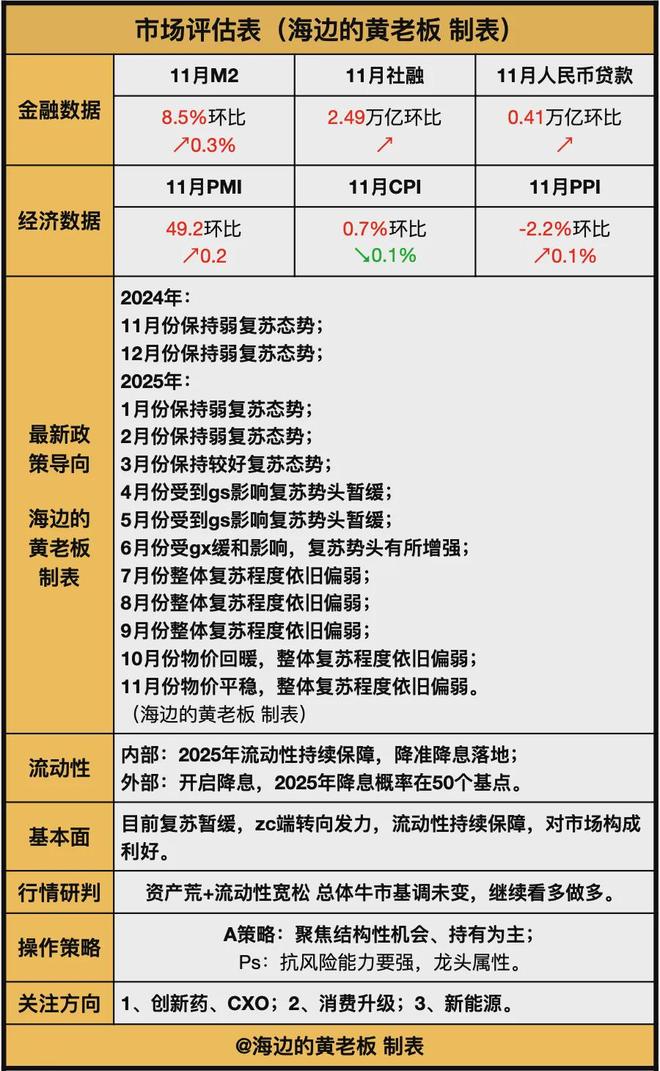

以下为市场评估表:

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。