AI设备VS创新药

正文:

大家好啊,地缘层面继续扑朔迷离,但对市场的影响依旧相对平稳。

昨晚AI方向和生物医药各有一家公司业绩释出,我们可以来做一个对比看看。

AI方向,液冷龙头英维克。

2025年,英维克实现营收60.68亿元,同比增长32.23%;实现归母净利润5.22亿元,同比增长15.3%。

2026年一季度,公司实现营收11.75亿元,同比增长26.03%;归母净利润865.76万元,同比下降81.97%。

生物医药方向,创新药慢病龙头信立泰。

2025年,公司实现营业总收入43.53亿元,同比增长8.48%,净利润6.52亿元,同比增长8.30%。

2026年一季度,公司实现营业总收入12.28亿元,同比增长15.65%,归母净利润2.25亿,同比增长12.45%。

英维克,去年增长很好,但是一季度增速放缓,并且出现增收不增利的情况,原因何在?

本质上在于,行业竞争太过激烈,由于行业景气度高,大量玩家入局,竞争加剧导致产品价格下降,毛利下降,另一边又要扩大产能投入,研发投入等等,从而导致了增收不增利的情况。

这个问题其实对于多数AI设备赛道都是存在的,无非是有的竞争格局好一些,差一些的问题,但基本上都逃不过竞争加剧的命运,而一旦竞争加剧,营收放缓,增收不增利,那么故事基本也就讲到头了。

再看信立泰,虽然,信立泰的业绩增长情况远不及AI方向的可观,但是我们看到其经营质量,以及成长性是在持续向好的。

生物医药行业前几年经历行业寒冬,能活下来的都是有两把刷子的公司,竞争格局更优。

随着创新药逐步进入出药期,产品持续放量,叠加BD出海预期,以及zc端的持续支撑,比如对药价的持续优化,创新药行业的逻辑是在逐步理顺的,并且可以预见未来是越来越好的。

所以,我们只要稍微对比一下这两个赛道,就能判断出孰优孰劣,更何况一个估值在天上,一个还在地上。

所以,现在我们的大方向依旧不变,继续抱着生物医药睡觉,希望跟上我们投资策略的朋友抓紧进圈。(点击加入)

好了,今天就说这么多,继续熬,继续hold住!我们顶峰相见!

最后温馨提示,请各位粉丝帮忙点赞、转发,请新来的朋友关注,支持我们输出更好的内容,希望提高投资能力的朋友欢迎加入我们的圈子支持我们(点击加入)。

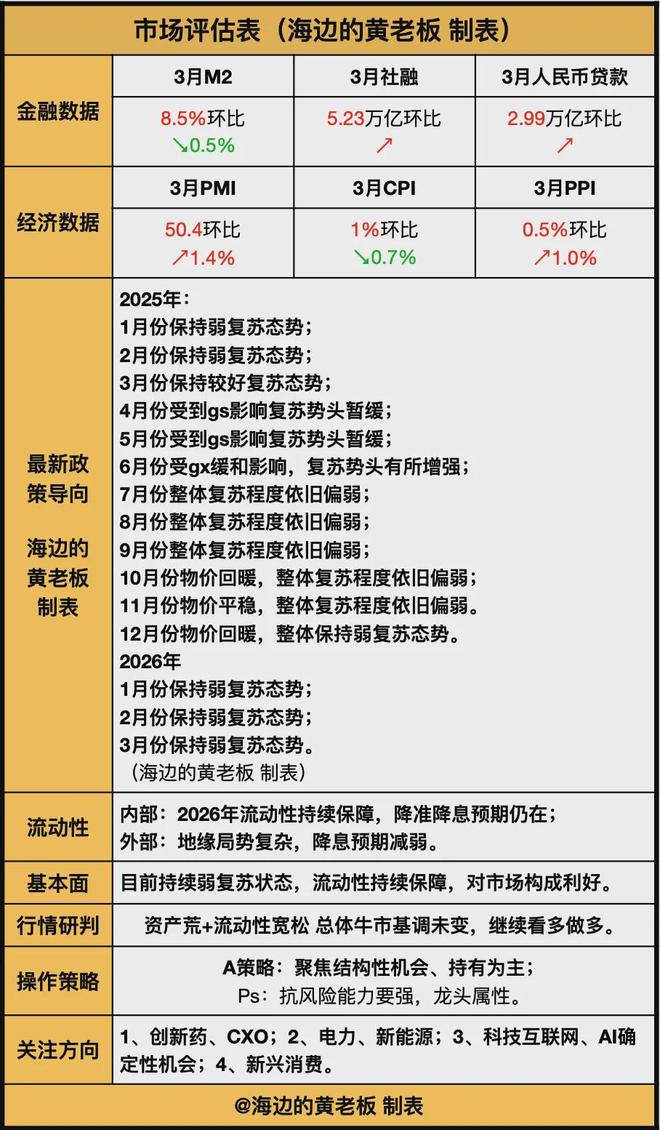

以下为市场评估表:

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。