毫末智行走出“温室效应”

文:互联网江湖 作者:刘致呈

2012年,莫言拿下诺贝尔文学奖,媒体纷纷问刘震云怎么看,刘震云玩味地说:“我哥洞房花烛夜,你问我的心情?”

媒体并非乱带节奏,要知道就在莫言凭借《蛙》获得诺奖的不久前,刘震云带着他的《一句顶一万句》以压倒性的票数,成功把莫言的作品《蛙》挤下去,斩获了重量级的茅盾文学奖。

将《三体》文化奉为圭臬的顾维灏或许并不care这些,不过这丝毫不影响毫末智行像刘震云的《一句顶一万》类似的处境——脱胎于长城,根红苗正,外界对毫末智行的上车亦是充满期待,未大规模上车前毫末智行自己也急不可耐地喊出了:稳居“中国量产自动驾驶第一名”。

毫末智行也理应成为辅助驾驶上车商业化全场“最靓的崽”,可是,如今的局面大家也看到了:

小马、文远们纷纷上市,开启了新一阶段的商业化。而毫末智行在五周年之际,发表声明:智驾市场也已经进入你死我活的竞争期。稍有不慎,我们就会落后,挑战会层出不穷;

人员优化的声量更是层出不穷:11月下旬,市面上有消息传言毫末启动了优化计划,毫末方面则回应称“正在进行正常的组织架构调整”;

订单层面,魏牌全新蓝山的智驾订单给了另一家智驾供应商元戎启行,2024年11月份长城汽车还领投了元戎启行的C轮融资,为后者注资1亿美元。

面对友商们先后进入新阶段,不知道,此时的毫末智行,是否像刘震云一样:“我哥洞房花烛夜,你问我的心情?”

自动驾驶的“凌厉寒冬”与毫末智行的“温室效应”

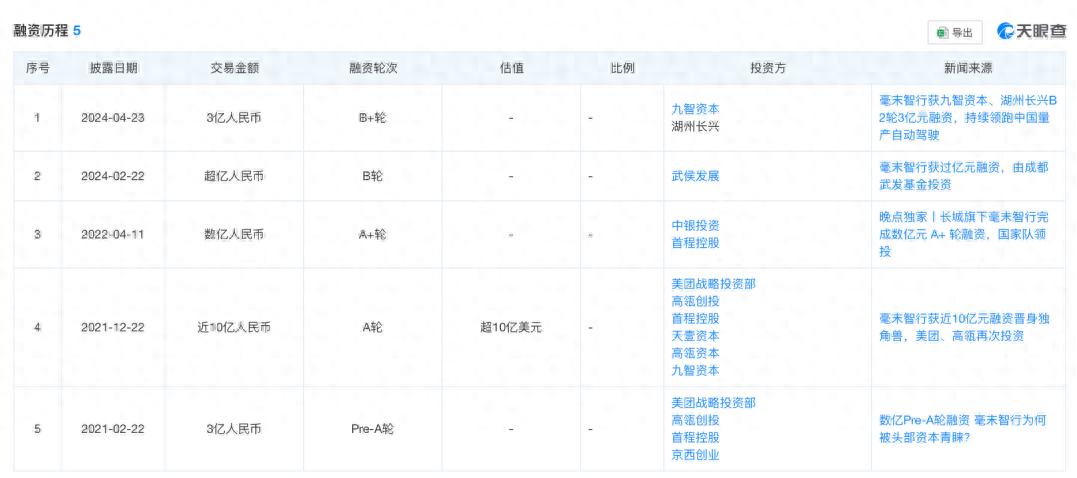

2019年,长城汽车智能驾驶部门独立出来,成立毫末智行。据天眼查APP融资历程显示,除了长城汽车是实控人之外,美团、首钢基金、高瓴创投等多家企业或机构都曾参与到毫末的融资中。

有这么多“金主爸爸”捧场,可以说毫末智行是含着“金汤匙”出生的。

无人驾驶赛道,这么多创业公司,要我说,真是金汤匙出身的,就两个,一个是萝卜快跑,另一个就是毫末智行。

萝卜快跑已经看到了单城盈利的曙光,Robotaxi这个赛道也逐渐变得更丰满了起来,而毫末智行,多少显得有点“不够打”。

作为行业“量产第一”,毫末智行HPilot智驾系统落地车型超20款,这些车型都是长城旗下车型,毫末虽然也与其他主机厂签订了合同,但似乎公开披露的进展不多。

产品上,2003年,毫末发布了二代HPilot智驾,包括3000元级的高速无图NOH,以及5000元级的城市记忆行车与记忆泊车产品,以及8000元级的城市全场景无图NOH产品。看起来产品线还是很完整的。而且背靠长城,业务不断落地的毫末智行,不说是商业化上走得最远的自动驾驶公司,也算得上是比较成功的。

最起码在2023年,自动驾驶行业都在谋求商业、寻找生存空间之时,毫末就不缺成绩。

如果说,长城稳定的订单给毫末构建了一个“舒适区”,那么相较之下的小马、文远,则一直在市场上不断厮杀、为生存而竞争。对比下来之后感觉,毫末智行就像深处商业化的温室,而小马文远则深处自动驾驶商业化的“生死局”。

拿小马智行来说,小马智行过去做L4,可以说是教主级别的,但当市场对自动驾驶的估值逻辑变了之后,不能上商业化的L4就变成了鸡肋,后来被逼无奈做L2+ +,一群软件工程师被市场逼着做工程化。

市场风向变了,自动驾驶企业的战略也得跟着变。你的研发方向、组织架构、产品能力都得跟得上市场迭代,

结果呢,跟得上变化的小马上市了,不仅运营着一支250多辆Robotaxi车队,还与丰田、北汽、广汽、一汽等多家主机厂达成了合作。同样上市的文远知行,在海外与Uber达成合作,自动驾驶服务落地阿布咋比,上半年营收规模就达到1.5亿元。

“现在的自动驾驶行业,需求端彻底变了,L2++的方案产品都在卷价格,之前大疆的低价方案一出,市场风向其实就已经变了,反而是华为、元戎、小马这些做高阶智驾的能够快速上位,其实就是终端市场教育的差不多了,主机厂端的需求也更偏向高阶智驾。”有自动驾驶行业从业朋友向互联网江湖表示。

毫末不是没有落地高阶智驾的机会。

2022年8月的成都车展上,毫末智行曾表示,城市NOA首搭车型将会是长城魏牌摩卡DHT-PHEV激光雷达版,预计将在当年第四季度上车交付,后来摩卡DHT-PHEV虽然上市了,但没有开通城市NOA智驾。

高阶智驾“跳票”摩卡之后,去年年底的第九次毫末AI DAY上,毫末方面也曾表示,搭载城市领航辅助的“蓝山”将会在2024年一季度跟大家见面。

后来的事情大家都知道了,不久前,魏牌全新蓝山的智驾订单给了元戎启行,甚至长城汽车还领投了元戎,颇有几分两头儿押注的意思。

站在毫末的立场上看,丢高阶智驾订单这事儿,确实有点不应该。

一方面,去年把高阶智驾落地的话说得太满,认为拿下自家兄弟企业的订单十拿九稳。另一方面,也确实没想到长城没选毫末。甚至坊间有未经毫末智行证实的传言:说是魏建军亲自试了之后拍板选择的元戎。

毫末智行为啥会丢了蓝山的订单?可能还是自家高阶智驾产品力打磨的不够。

毫末智行的出路在哪里?

怎么才能摆脱“温室”的桎梏?优化组织架构可能只是其中一步,更重要的还是回归到打磨技术打磨产品上。比如,当下高阶智驾行业最热门的一个关键词:“端到端智驾”。

今年3月份,毫末智行CEO顾维灏曾经表达过这样一个观点:“端到端一定是未来很重要的方向,但它不会这么快到来,我认为还是需要几年的发展。”

我们不去评判这话对不对,我们来看几个事情:

今年广州车展上,雷军透露,今年12月小米“端到端”全场景智能驾驶将开启先锋版推送;

理想汽车产品部高级副总裁表示,理想基于“端到端”+VLM的“车位到车位”功能,已经在全国门店的试驾车的推送;

小鹏汽车CEO何小鹏宣布,将启动“车位到车位”智驾方案测试……

“在更高阶的城市(NOA)覆盖上,毫末智行可能当初走的相对保守了一点。”长城汽车魏品牌执行副总经理谭健在广州车展期间表示。

长城方面,长城汽车全场景NOA已实现全国开城,但毫末智行的城市NOA尚未开通,此外,长城与华为签署《智能化生态合作协议》,并且市面上传闻Momenta已获长城端到端方案的一个车型定点。

什么意思呢?主机厂都已经在“抢跑”端到端智驾的路上,换句话来说,在端到端高阶智驾落地的赛跑中,主机厂已经完成了起跑,而毫末可能才刚刚走到起跑线面前。

客观来看,不管丢掉蓝山订单,还是长城“留后路”,其实都是可以理解的,毕竟,现在汽车市场竞争这么激烈,主机厂自身的容错率也很低,这就导致对供应商要求越来越苛刻,前阵子比亚迪向供应商询价要求降价10%,就是一个缩影。

自动驾驶厂商也是一样,容错率也很低。毫末这样背靠大树厂商,算是容错率比较高的了,可丢了蓝山的高阶智驾订单之后,情况就变得有些微妙了。

“我们内部选供应商,技术能力排第一位,然后是成本,即便是自有的业务,技术能不行还是要选第三方供应商,因为实在是太卷了,根本没有试错的机会。”一位主机厂的朋友表示:“作为供应商,技术路线稍有偏差,需要及时调整,可市场窗口期太窄了时间不够,即便是调整过来了,友商可能早就抢占了市场。”

有人说,毫末人员优化,也是因为丢掉了蓝山的订单之后,内部在调整和反思。在互联网江湖看来,优化也好,调整也好,最关键的是要解决问题。

而摆在毫末智行面前最紧迫的一个问题是:早日打磨高阶智驾产品、进一步开发自家端到端智驾产品。

更何况,毫末还需要有足够的时间来调整团队,适应新的组织架构,然后集中精力放在高阶智驾产品上。

智驾企业,本质上是供应链企业,最终还是要靠产品说话,业务上要想打翻身仗,就得靠技术追赶,靠实打实的应用落地,来一点点地做商业化。而自动驾驶商业化,拼的是产品迭代的速度,拼的是规模化的能力。如果你的产品落后一代,可能就很难真的在市场上进入到下个阶段的厮杀。

对于端到端的智驾来说,现阶段大家在拼方案的完成度,追求更少的接管,可下个阶段就可能会拼成本,拼规模化。就像现在的L2市场一样。谁获得的主机厂订单多,谁就有成本优势。

站在长城的角度来看,大几亿投出去了,不仅没有足够的财务回报,就连高阶智驾方案都要拖自家产品的节奏,其实是很难接受的。“马后炮”的角度看,如果高阶智驾技术上拿得出手,那么背靠长城的毫末还是有一战之力的。

但目前来看,在城市NOA智驾量产上,毫末智行已经和头部的几家差了一个代际,至于未来有没有翻身的机会,还是得看有没有项目,能不能上规模。

“二线智驾厂商已经很难了,如果拿不到项目,维持团队可能就会变成一个比较困难的事,即便是能够拿到车企定点,你的量产的产品是不是能挣钱又是另外一回事儿,有的厂商虽然背靠大主机厂,但不一定就有‘铁饭碗’,尽可能地拿到新项目然后做大量产,才能有真正翻身的机会。”一位在车企供应商就职的朋友表示。

今年10月份,有消息称长城汽车董事长魏建军近期在内部暂时叫停毫末智行的港股IPO计划。后来,毫末智行董事长张凯辟谣称:“没有暂停赴港IPO计划,仍在进行中”。并透露IPO的时间会在2025年。

那么,2025年毫末开启IPO有戏吗?

老实说,企业的IPO时间表不会因为一个订单丢了就改变。而且毫末也为IPO做了很多的前期准备,今年上半年,毫末智行就接连完成了两轮融资。2月,毫末智行获得了过亿元B1轮融资;4月,又完成3亿元B2轮融资。万事皆备,相信毫末智行的上市计划正在稳步推进。

不过话说回来,虽然长城投了元戎,但毕竟还是毫末的大股东,毫末还是长城的“亲儿子”,而长城投资的其他自动驾驶企业就像是“养子”。说到底,“收养子”最终目的还是为了帮助“亲儿子”。接下来,毫末、元戎会不会有新的动作?值得期待。

最后,祝福毫末智行,能够早日敲锣,成功上市。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。