段永平成泡泡玛特“二老板”,塑料茅台是如何征服“老登”的?

出品丨花朵财经观察(FF-Finance)

撰文丨一舟

从贵州茅台,到“塑料茅台”,段永平用真金白银做出了他的选择。

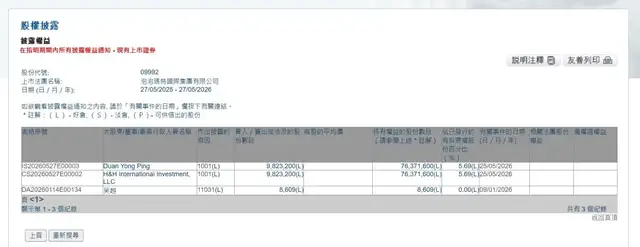

5月7日,段永平宣布清仓中国神华,全部换成泡泡玛特。5月27日,段永平再度增持近千万股,至此,段永平成为事实上泡泡玛特的第二大股东,持有市值超过122亿港元。

过去一年,市场被“老登股”和“小登股”旗帜鲜明地一分两半。老登“吃药喝酒”,把白马股当作信仰。而中小登则毫不畏高,在新消费、科技股上高举高打。

当“老登股”的扛旗人物,卖掉持有十几年的煤炭龙头,开始调转枪头杀入潮玩消费品,也许意味着事情已经发生了一个巨大的变化。

PART.01

小登逃顶,老登抄底

段永平的入场时机很耐人寻味。

若以2025年内低点计算,泡泡玛特股价一度上涨超过350%。投资者持币跑步入场,泡泡玛特像一辆正在加速的F1,开车的人胆颤心惊,但在肾上激素的刺激下依然踩死了油门。

在最为烈火烹油的时刻,段永平和所有中年人一样,并不看好泡泡玛特,他直言:

“我以前见过很多风靡一时的玩具,比如电子宠物、呼啦圈、魔方,一开始直觉觉得这个有点像那些东西。”

而今天,泡泡玛特的股价较去年高点已经跌去一半,市值蒸发近2000亿,市场情绪大幅降温。

今年3月,泡泡玛特2025年财报发布当天,机构卖空了46.3亿港元,这是一个机构仓皇清盘的时刻。

对很多投资者而言,这是一个需要出逃的时刻。但对段永平来说,股价下跌并不意味着公司变差。

尽管市场往往把泡泡玛特和“情绪炒作”关联起来,但反直觉的是,段永平的入场,恰恰是因为他仍然相信价值投资。

为什么这么说,段永平投公司的逻辑,一向满足三个条件,“right business、right people、right price”。

2025年,泡泡玛特营收371亿元,同比增长184%,净利润130亿元,同比增长284%。

2026一季报的成绩也相当不错,它仍在高速增长,整体收益增长75%至80%,其中中国收益同比增长100%至105%,美洲地区同比增长55%至60%,欧洲及其他地区同比增长60%至65%。

泡泡玛特持续不断的现金牛,和海外始终不减的热度,显然已经证明了前两点。

而已经腰斩的股价,又已经符合段永平对于“好价格”的区间判断。

今天,在雪球上,段永平毫不吝惜对于泡泡玛特的夸奖。他夸王宁对于产品的理解和追求,和乔布斯“是一个级别”的,而在商业上,王宁甚至更甚于乔布斯。

这段评论,也许有一部分出于段永平作为泡泡玛特第二大股东的立场。

但更值得关注的是,泡泡玛特正在开始从一个亚文化衍生出的消费现象,变成了一个以段永平为代表的传统价值投资者也能看懂的大众消费品。

PART.02

库存、热度和隐忧,泡泡玛特的下一步

段永平来了,说明泡泡玛特已经从一个需要被解释的现象,变成了一个可以被计算的生意。

但泡泡玛特,是一个足够好的生意吗?

从赚钱效率来说,非常好。

因为大众消费品往往意味着更稳定的需求、更广阔的市场,以及更清晰的商业模型。

据2025年财报,泡泡玛特的毛利率冲破72%。出海的脚步更是疯狂,海外门店一年净增100家,美洲市场收入同比增长748%。

整个境外市场的收入占总营收48.22%,接近一半。

某种程度来说,泡泡玛特是一个真正从本土走出来,不靠注水,不靠自嗨,靠审美和设计在海外市场站住脚跟的品牌。

但这不意味着它能够高枕无忧。

泡泡玛特早就证明它能活下来,但问题是,下一季度的增长来自于哪里?

尽管营收和利润依旧强势,但管理层的氛围已经变了。

在财报会上,王宁给2025年打了90到95分,但给出的2026增长目标格外保守——不低于20%。

而上一年,这个数字还是184.8%,落差不可谓不大。

王宁的谨慎非空穴来风。

财报显示,2025年末存货54.73亿元,较上年同期的15.25亿元增长258.9%。存货周转天数从100.98天拉长到121.63天,周转率从3.56次降到2.96次。

这意味着,哪怕是在2025年,泡泡玛特高举高打进行全球化扩张的时刻,营收增长的速度也远跟不上存货扩张的速度。

存货问题消费品公司最大的风险之一,它们往往把短时间内的爆款,当作会常青几年的作品。

2026年一季度的财报,也显示出了新的变化。

一季度,泡泡玛特海外各区增速比去年大幅收窄。亚太25%-30%,美洲55%-60%,欧洲60%-65%。

曾被认为是第二增长曲线的海外市场,已经有了明显的放缓。

而除了存货之外,另一个最大的问题是:

如果泡泡玛特不酷了怎么办?

PART.03

走向大众,然后呢?

泡泡玛特的会员忠诚度和复购率一向惊人。

据财报显示,2025年,泡泡玛特的注册会员数已经超过7000万,泡泡玛特93%的收入都是由这7000万人贡献的。

泡泡玛特用户的复购率超过55%,作为参考,大家电、数码产品的这类低频消费,用户复购率通常低于10%,服装美妆母婴这类中频消费,大约在15%-25%之间,只有零食、日化、饮品这类高频消费品才有可能达到30%-50%之上。

这意味着,某种程度上来说,泡泡玛特是一种用户可以用于消遣展示的精神必需品。

过去几年,泡泡玛特最厉害的地方是,它并非在满足需求,而是创造需求。

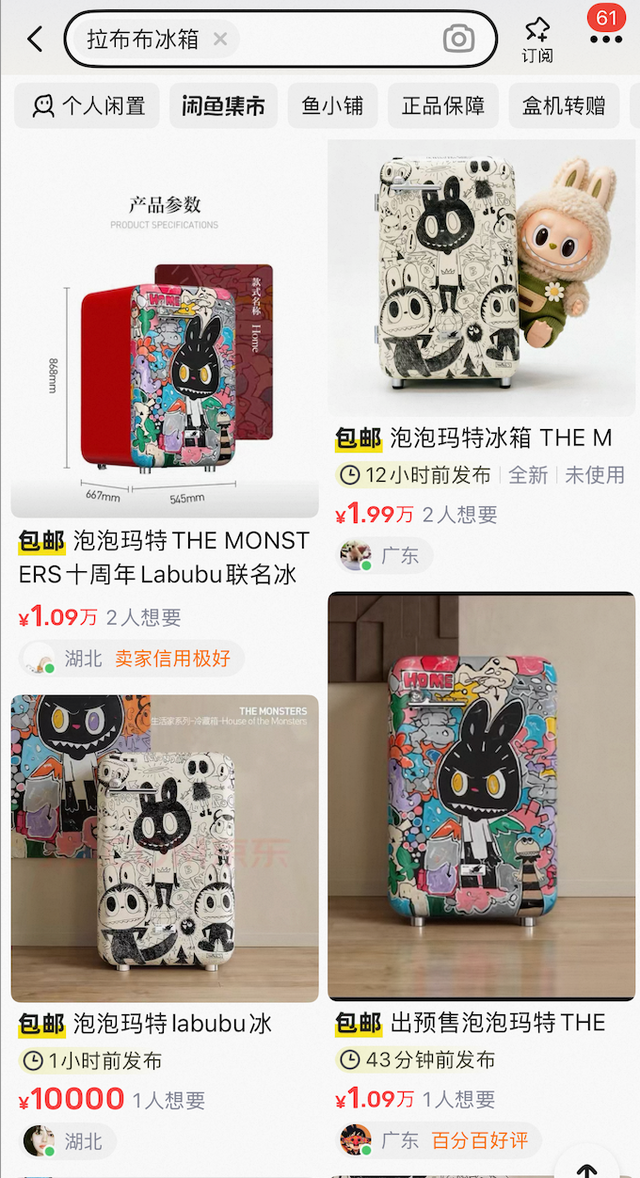

今年泡泡玛特上架了首款冰箱产品,两个款式限定999台,定价5999元,开售秒空。

二手市场交易价一度冲至2万,很多人认为卖小家电是一部臭棋,小家电的贴牌代工模式,让泡泡玛特的产品注定不会在功能上更胜一筹。

6000块的小冰箱,有用户在采访时直言买回来不是为了使用,而是为了展示,“冰箱不会插电,就摆在玩具柜旁边。”

很多消费品公司卖的是已有需求,解决的是最实用的场景,比如食物,清洁用品等等。而泡泡玛特卖的是惊喜、收藏,身份认同。

这些东西很抽象,但正因抽象,才更容易获得溢价定价。

王宁出过的唯一一本书叫《因为独特》,某种程度上说,这四个字就是泡泡玛特的心经。

“无法理解”,构成了泡泡玛特的护城河。

但以段永平为代表的价值投资逻辑开始认可泡泡玛特,说明了一件事,一个曾经需要被解释、被质疑、被嘲笑的消费现象,如今已经可以被理解、被建模、被纳入价值投资框架。

对一家消费公司而言,这或许意味着成功。

但对于一个曾以独特性立身的品牌来说,真正的考验也许才刚刚开始。

泡泡玛特已经证明了自己可以成为大众品牌。

接下来它需要证明的是,在成为大众品牌之后,它依然能够制造惊喜。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。