8月最新LPR公布 附青岛主要银行房贷利率执行表

8月贷款市场报价利率(LPR)数据公布,如业内专家预测,此次并未调整,至此,LPR已连续四个月“按兵不动”。

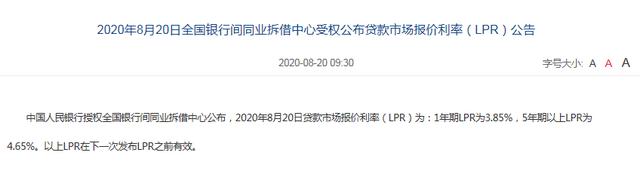

连续4个月未调整

20日,中国人民银行授权全国银行间同业拆借中心公布,2020年8月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。与7月报价保持一致。

截图来源:中国外汇交易中心网站

上周(8月10日-8月14日),央行连续五日开展逆回购操作,累计投放流动性5000亿元,由于8月14日有100亿元逆回购到期,上周央行通过逆回购累计净投放4900亿元。

兴业研究撰文指出,上周央行连续多日开展大额逆回购操作,净投放4900亿元流动性,资金面呈收敛态势,长短端利率均有所上行,但较为和缓,随着央行加大逆回购投放力度,资金面在多因素的作用下保持平稳。

另据Wind数据显示,本周(8月15日-21日)央行公开市场将有9500亿元资金到期。8月20日另有500亿元国库现金定存到期。因此下周全口径到期资金有9500亿元。

对于LPR连续四月“按兵不动”,贝壳研究院认为,由于LPR是在MLF利率上加点形成,8月17日央行一年期MLF超额续作,利率持平,故8月LPR保持不变在预期之内。MLF利率已连续4个月保持不变,这反映了疫后我国经济修复超预期,货币政策随之调整,保持适时适度原则。

青岛最新执行利率

青岛最新执行利率表

青岛最新执行利率表

通过对银行走访了解,银行对首套房和二套房加点利率同上月基本保持不变。这对于刚需或者首改置业者来说,依然是利好消息。今年LPR在2月、4月曾两度降息,1年期LPR年内累计下行30个基点,5年期以上LPR累计下行15个基点。对有商业贷款的“房贷一族”而言,8月底前需要在LPR和固定利率间作出选择。

业内人士指出,若剩余还款时间较短,或有提前还款的计划,建议选择以LPR定价的浮动利率,可享受短期利率下行月供减少的利好。若还款年限仍较长,选择LPR或可享受短期月供减少的利好,同时亦要承担长期利率上行的风险。对于住房贷款原利率本身较低的人群,如在2016年以基准的9折获得贷款的群体,若不愿承受未来LPR上行、月供增加的风险,可选择固定利率。

未来LPR咋走?

央行公告称,从今年3月1日起,推进存量浮动利率贷款定价基准转换为LPR,原则上应于今年8月底完成。

8月12日,工商银行、农业银行、中国银行、建设银行、邮储银行五大行同时发布关于存量浮动利率商业性个人住房贷款定价基准批量转换的公告,明确将于8月25日起对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR定价方式。贷款定价基准只能转换一次,转换之后不能再次转换。

兴业研究分析指出,市场当前预期3个月后LPR1Y利率将降至3.8283%附近,6个月后继续降至3.8163%附近,9个月后进一步下行至3.7973%,这意味着市场中对于LPR下行的预期可以总结为:1年内均匀下降5bps。

不过,兴业研究认为,从经验上来说,LPR利率很难均匀调降,每次调降幅度至少为5bps,那么上述预期又可以变为:市场预期未来1年内,LPR有调降5bps的可能,且仅调降这1次。进一步的,假设1年期MLF利率在未来和LPR1Y仍维持90bps的利差不变,那么市场预期未来MLF利率也有调降5bps的可能。但同时从近期隐含远期LPR的变化看,未来降息的概率在降低。

从当前经济形势看,下半年国内流动性仍将保持合理充裕,故短期内LPR或仍有一定的下降空间,但中长期LPR走势难确定,故对于固定利率与浮动利率选择,有贷一族还应当根据自己对于风险的偏好情况及当前自己的房贷情况做出选择。

【购房资讯轻松享,快来关注乐居网】文章来源:乐居

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。