王锡峰到龄退休,于丰星暂代履职,青岛农商行转型攻坚战该怎么打

在“内忧外患”之外,青岛农商行仍面临人事与政策上的不确定性,尤其是公司在战略的持续性上值得继续观察。

文/每日财报 张恒

近日,连续两年坐稳“A股农商行董事长薪酬冠军宝座”的青岛农商行董事长王锡峰,正式到龄退休,迎来其在该行近三年掌舵生涯的完结篇,也为自己四十余年的金融职业历程画下了圆满句号。

根据青岛农商行日前发布的公告,称董事会已收到王锡峰提交的辞职报告,因到龄退休辞去执行董事、董事长等职务,辞职后王锡峰不在青岛农商行及控股子公司担任任何职务。

王锡峰辞任的同时,青岛农商银行董事会审议通过了推举现任行长于丰星代为履行第五届董事会董事长职责的议案,直至选举产生新任董事长且其任职资格获监管机构核准之日止。

曾在恒丰银行和青岛农商行“低谷时刻”挺身而出两次扮演“救火队长”的王锡峰,此次职业生涯的谢幕在引发市场对其掌舵能力深度探讨的同时,也将这位金融老将最后一站的青岛农商行经营表现打在聚光灯下。

王锡峰到龄退休,两次“临危受命”

资料显示,王锡峰金融职业生涯起步于青岛,履历横跨国有大行、股份行、上市农商行,跨行管理经验比较丰富。王锡峰从中国银行青岛市分行财会处办事员起步,历经多年,凭借扎实的专业能力和稳健的行事风格,逐步成长为中行省分行高管,先后出任中行山东分行党委委员、财务总监,行长助理、副行长兼济南分行行长。2016年,51岁的王锡峰以“少壮派”形象晋升为中行山东省分行党委书记、行长。

2017年11月,恒丰银行因原管理层贪腐问题陷入重大风险危机,王锡峰临危受命加入该行,自2018年6月起出任该行行长、执行董事。任职期间,王锡峰搭班监管系统出身的时任恒丰银行董事长陈颖,迅速牵头推进市场化改革,明确提出“剥离不良、引进战投、股改上市”的“三步走”战略,带领团队稳步推进风险化解与业务转型。

在王锡峰大力主导下,恒丰银行成功剥离大量不良资产,引入战略投资者,逐步摆脱历史阴影,重新走上健康发展轨道。数据显示,在王锡峰任职恒丰银行行长的三个完整年度里(2019-2021年),该行不良率已从3.38%高位逐年压降至2021年末的2.12%,回归同业正常水平区间,2020年和2021年,其业绩也连续两年实现同比双增。

不过,担任恒丰银行行长4年之后,王锡峰再次转换赛道,由资产规模超万亿的全国股份行行长,转战至当时资产仅4000多亿的青岛农商行董事长。2022年8月,王锡峰出任青岛农商行党委书记,次年1月正式接任董事长,至今任期近3年。

而这一次掌舵青岛农商行,王锡峰需要面对的是经营质效双向承压的重大挑战。

2022年的青岛农商行,营业收入和净利润同比分别下降3.43%和24.11%,创下十年来首次双降纪录。更令人担忧的是,该行当时全年被罚金额超7500万元,两张巨额罚单直指流动性资金贷款挪用、房地产贷款管理不审慎等严重违规问题,内控体系亟待完善。

面对严峻的形势,王锡峰上任后迅速“刀刃向内”整顿公司治理,掀起了一场罕见的人事风暴,整个2023年,青岛农商行至少有8名高管辞职。

推动人事改革的同时, 王锡峰还实施了青岛农商行的“三步走”战略——“一年固本强基、两年整体提升、三年塑成标杆”,在战略方向上更加强调回归本源,更加注重支农支小和深耕本土。

历经战略重塑和业务结构调整,青岛农商行2023年重回业绩双增的轨道,营业收入同比增长3.84%,归母净利润同比增长10.82%,这也是王锡峰在任首个完整年的业绩答卷;2024年,青岛农商行业绩进一步攀升,营业收入和净利润同比分别增长6.85%和11.24%。

这种敢于战略改革转型的决心,再加上最终呈现出富有成效的经营业绩,让王锡峰的此次卸任收获到了青岛农商行董事会一致高度评价,辞任公告中称其“政治站位高,作风务实笃行、实干担当,带领该行锚定‘九个标杆’战略目标,在战略管理、公司治理、风险防化等诸多方面破题改革,做出了突出贡献。”

可以看到,王锡峰两次“临危受命”,无论是“空降”漩涡中的恒丰银行,还是转战内控问题频发的青岛农商行,他都如同一名“救火队长”起到了关键作用,过硬能力也有目共睹。

也因此,王锡峰获得的报酬也水涨船高。根据青岛农商行财报披露,王锡峰2024年税前薪酬达195.84万元,比2023年187.26万元薪酬多拿了8.58万元,涨幅4.6%,连续两年蝉联A股上市农商行董事长薪酬榜首,成为行业内持续领跑的“薪酬标杆”。这一薪酬水平不仅远超同业,更在行业降薪潮中显得格外突出,曾一度引发市场对该行薪酬机制的广泛讨论。

业绩不算出众,区域市场竞争力偏弱

山东省,尤其是青岛地区经济优势显著,金融沃土肥沃,一直是金融机构一较高下的主战场,竞争不可谓不激烈,国有大行下沉,股份行抢食,城农商行混战,时刻轮番上演。

而这之中,随着同区域的其他金融机构仍处在快速扩张阶段,山东省内的齐鲁银行、青岛银行、青农商行3家A股上市城农商行之间的较量就从来没有停歇过,竞争态势已经趋于白热化。

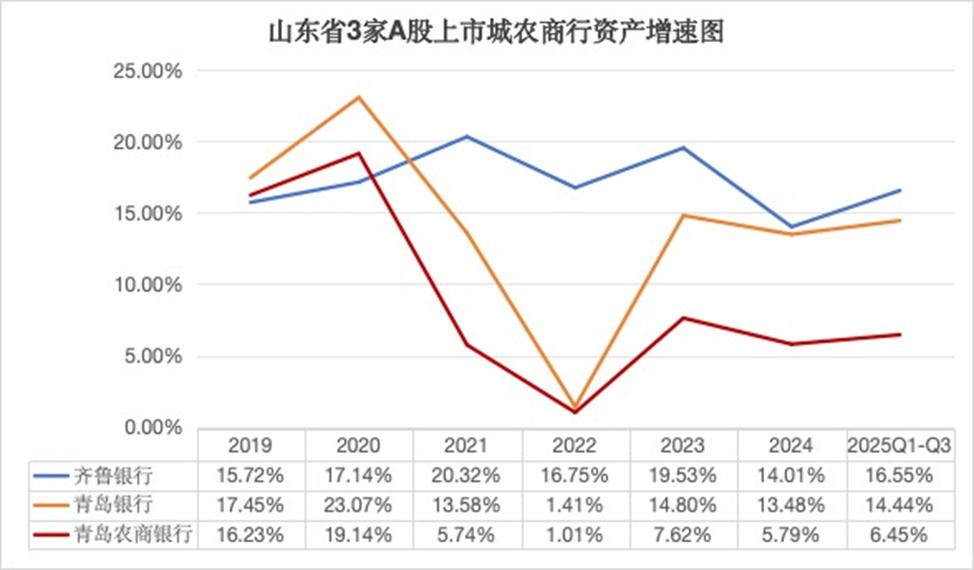

从体量来看,截止今年三季度末,青岛农商行资产规模达5099.2亿元,在3家城农商行中排至最后,低于青岛银行的7655.71亿元、齐鲁银行的7787.03亿元。资产规模同比增速仅为6.45%,同样也低于青岛银行14.44%、齐鲁银行16.55%的增速。而且从近些年的表现看,青岛农商行资产增速也并不高,常年维持个位数增长,相比齐鲁银行和青岛银行能保持两位数增幅,已经有些落后了。

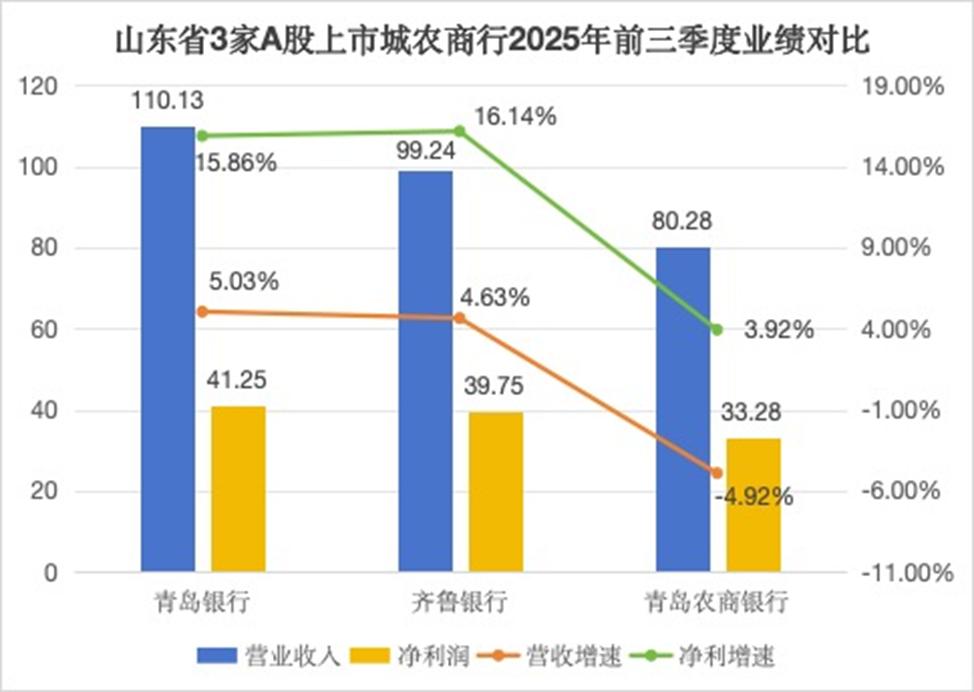

关键财务指标上,今年前三季度青岛农商行实现营收80.28亿元,净利润33.28亿元,均在3家城农商行中排名末尾。增速来看,业绩“增利不增收”,营收同比下滑4.92%,增利润同比增长3.92%。而作为鲜明对比,同期内齐鲁银行和青岛银行业绩均录得双增,且两家净利润增幅都超过两位数,要远高于青岛农商行。

如此来看,青岛农商行今年前三季度的业绩表现都比较一般。在营收下滑的情况下,其利润增长更多是靠减少计提减值准备来实现的,并非靠经营向好来实现。

在决定银行经营绩效的关键指标净息差上,青岛农商行已从2019年的2.61%逐步降至2025年三季度末的1.61%,下降速度还是比较快的,这可能与减费让利、LPR下行以及金融支持实体经济发展等因素有关。对比而言,青岛农商行目前息差水平要高于齐鲁银行的1.54%,稍低于青岛银行的1.68%。

据东方证券研报测算,2025年三季度上市银行净息差为1.33%,这三家银行均好于行业平均水平。不过,从青岛农商行净息差降幅较大的趋势来看,对于后续的营收增长并不利好。

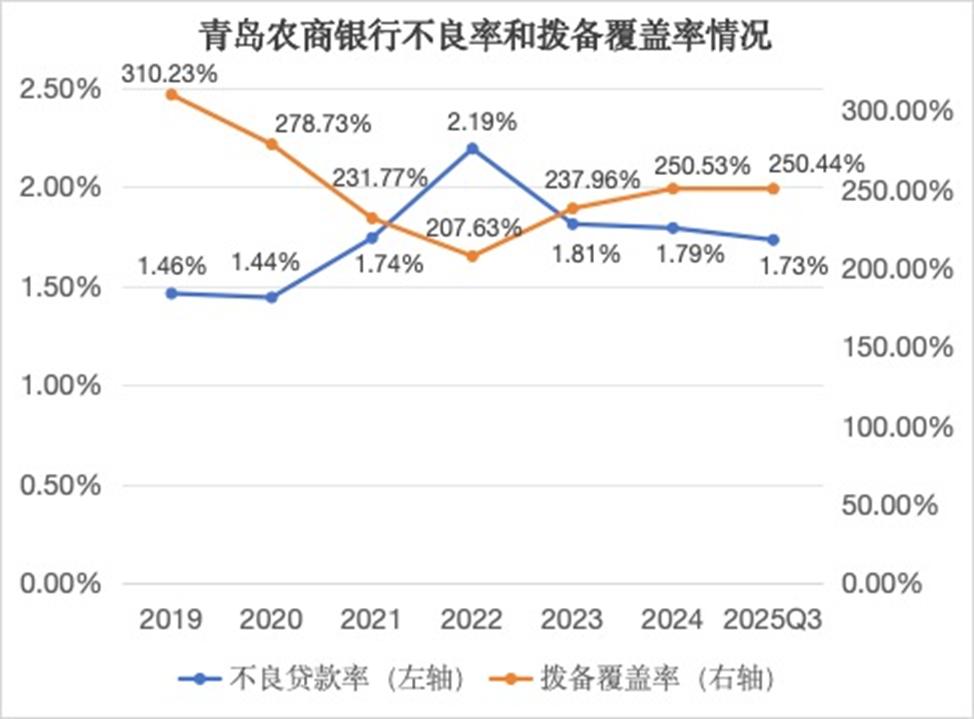

资产质量方面,青岛农商行不良率已从2022年的2.19%逐步压降至今年三季度末的1.73%,尽管下降势头较猛,但与齐鲁银行和青岛银行相比,依旧是最高的。数据显示,同期这两家不良率接近,分别达1.09%、1.10%。这意味着青岛农商行的风控能力一般,或者客群质量较为一般,较优秀银行有差距。

拨备覆盖率方面,2019年之时青岛农商行还可高达310.23%,随后逐年下滑,直至2023年后才有所缓慢提升,今年三季度末达到了250.44%,较此前高位水平仍有一段距离。在净利润增长压力大情况下,拨备覆盖率较难有所提升,而且也低于上市银行平均水平。中信证券数据显示,2025年三季度末上市银行算数平均拨备覆盖率达283.2%。这也意味着青岛农商行后续通过减少拨备计提来增加利润的空间比较有限,制约了利润增长空间。

此外,青岛农商行的拨备覆盖率与以上两家同行相比也不具备优势,同期末齐鲁银行和青岛银行拨备覆盖率分别达到了351.43%、269.97%。

因此总结来看,青岛农商行无论是资产扩张,还是营收与盈利能力,以及资产质量,并没有特别出彩,财务表现与业务竞争力也都较该区域内上市城农商行稍逊一筹,不算太出众。

进一步体现在估值上,目前青岛农商行PB估值仅为0.49倍,远低于齐鲁银行0.78倍、青岛银行0.71倍,凸显了资本市场对于青岛农商行信心不足。

行长于丰星临时接棒,下一步战略走向成看点

在“内忧外患”之外,青岛农商行仍面临人事与政策上的不确定性,尤其是公司在战略的持续性上值得继续观察。

王锡峰辞任后,青岛农商行董事长暂时空缺,由该行行长于丰星代为履行董事长职责。

于丰星出生于1968年4月,今年57岁,曾在中国银行即墨支行担任副行长,随后长期在华夏银行工作,并一步步晋升为华夏银行青岛分行党委书记、行长,华夏银行普惠金融部总经理职务。

2022年12月至2023年1月,于丰星担任青岛农商行党委副书记;2023年1—9月任党委副书记、代为履行行长职责;2023年9月起担任党委副书记、行长、执行董事,具体主管财务等工作;其在行长任上超过2年时间。

根据年报,于丰星薪资也很高,2024年其税前薪酬164.8万元,仅次于时任董事长王锡峰,位列第二。

青岛农商行现任高管层为“一正三副”的架构,分别是行长于丰星,副行长丁明来、王瑜、姜晖,其他高管人员还包括行长助理侯海滨、陈积鹏,董事会秘书朱光远。

不过,该行的高管团队年龄多数偏高、有待梯次结构优化。据Wind统计,除该行行长助理陈积鹏较为年轻(出生于1978年、现年47岁),包括行长于丰星为首的其余高管均在50岁以上。其中,副行长丁明来出生于1966年、女性副行长王瑜出生于1968年,两者均已临近退休年龄,后续可能会面临高管迭代换防。

最终于丰星是否能顺位接任,还是会由董事会另外委派他人接棒?仍待后期披露。但有一点值得关注,无论由谁挑起大梁,后期青岛农商行经营发展战略思路,到底是与前任相同,还是依据宏观形势而做出的较大调整,还不好判断,因此未来该行的成长性也有待持续观察。

今年7月份,青岛农商行召开2025年中工作会议,要求全行上下聚力攻坚“九个标杆”,强化执行,全力扩大实体贷款投放,着力优化资产质量,扎实推进“千村万户”行动,全面做好客群建设,稳步推进数智化转型等工作。

这些方向应该说是相当务实的,也从侧面表面青岛农商行目前受主客观因素堆积影响,处在一个瓶颈期,需要在接下来的攻坚改革中逐渐消化,并在实体信贷领域提升能力,控制不良的新增,并在重点布局的业务上形成突破,打造新的增长点。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。