与A股新莱福“同出一脉”的慧谷新材冲刺创业板成色几何?

导语:一边进行大额分红与关联资产购置,一边又计划通过股权融资补充流动资金,此类操作容易引发市场对其资金管理逻辑与募资必要性的质疑。

文/每日财报 南黎

12月9日,广州慧谷新材料科技股份有限公司(简称慧谷新材)即将首发上市申请。此次审核是慧谷新材发展进程中的关键节点,备受市场瞩目。

公司计划通过IPO募集资金9亿元,主要用于加速产能扩张和强化研发创新,以期巩固并提升市场份额。然而,当前行业扩产浪潮涌动,同质化竞争加剧,市场对其扩产计划的合理性以及后续新增产能的消化能力存有疑虑。

同时,其亮眼业绩增长背后伴随的价格策略调整与居高不下的应收账款水平,亦为此次IPO蒙上了几分阴影。

扩产与补流并行,资金运作合理性受拷问

慧谷新材本次IPO计划公开发行不超过1577.91万股,拟募集资金总额为9亿元。根据招股书,所募资金中4.05亿元将用于清远慧谷新材料技术有限公司年产13万吨环保型涂料及树脂扩建项目,2亿元投入清远慧谷新材料研发中心项目,0.45亿元用于慧谷新材生产线技术改造项目,另有2.5亿元计划补充流动资金。

这一扩产计划意图明显,旨在进一步扩大其在功能性涂层材料领域的产能与研发布局。

然而,该行业正经历新一轮扩产潮与竞争加剧的态势。例如,同行企业莱尔科技的新能源涂碳箔业务在2025年1-9月实现了营业收入同比增长479.15%,已迅速跻身行业前三;斯迪克也计划投资约6.39亿元建设新能源电池用功能性涂层复合材料扩产项目。

行业分析指出,随着多家企业新产能陆续投产,普通产品同质化竞争日趋激烈,部分公司毛利率已呈现下行趋势。在此背景下,慧谷新材希望通过募投项目新增5万吨功能性树脂及8万吨涂层材料产能,其未来市场消化能力面临严峻考验。

另一方面,公司此次拟将2.5亿元募资用于补充流动资金的合理性受到关注。截至2024年末,慧谷新材账面货币资金为2.75亿元,且资产负债结构较为稳健——报告期内资产负债率分别为30.29%、22.88%和19.85%,持续低于行业平均水平。

值得留意的是,公司在推进IPO募资的同时,于2022年3月、2023年4月和2024年6月分别实施现金分红1750万元、1500万元和1514.79万元,累计派发现金达4764.79万元。

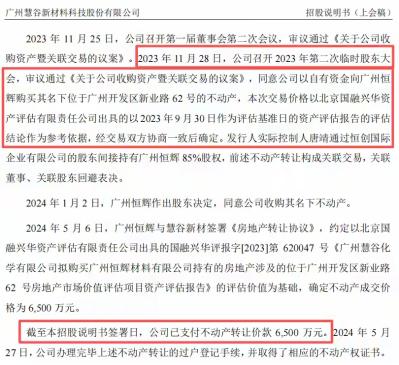

此外,2023年底公司以6500万元向关联方广州恒辉购置不动产,该资产实控人唐靖间接持有85%股权,并在2024年5月过户完成后不久,于7月将所持股权全数转让。

一边进行大额分红与关联资产购置,一边又计划通过股权融资补充流动资金,此类操作容易引发市场对其资金管理逻辑与募资必要性的质疑。

高增长背后价格失血,应收账款“滚雪球”

慧谷新材是一家专注于高分子材料领域、以自主研发为核心驱动力的平台型功能性涂层材料企业。凭借其技术积累与产品实力,公司已成功切入国内外多个头部企业的供应链体系,客户覆盖格力、美的、海尔、海信等家电巨头,雪花啤酒、王老吉等消费品品牌,以及亿纬锂能、中创新航、LG、三星等新能源与电子领域知名企业。

在短短三年内,公司围绕家电、包装、新能源、电子四大应用场景,构建起“1+1+N”的产业布局体系,表面业绩表现十分亮眼。

2022年至2024年,公司营业收入从6.64亿元稳步提升至8.17亿元,尤其值得注意的是,扣非归母净利润从0.27亿元大幅跃升至1.42亿元,三年间增长近四倍,呈现出强劲的盈利攀升势头。

基于当前发展态势,公司预计2025年营业收入将实现15.07%至22.41%的增长,扣非净利润增幅更预计达33.37%至47.48%,延续其高成长预期。

然而,在这份高速增长的业绩背后,或许暗藏值得关注的经营动向。根据招股书披露,报告期内公司主要产品的销售均价整体呈下降趋势。

具体来看,家电材料单价从2022年的9.64元/公斤逐步降至2025年上半年的8.50元/公斤,新能源材料单价更从24.11元/公斤显著下滑至15.40元/公斤,包装类产品也出现价格回调。

这一“以价换量”的策略虽在短期内有效拉动了销量——家电材料销量三年增长37%,新能源材料销量激增246%,看似推动规模快速扩张,但也可能在一定程度上压缩盈利空间。

令人担忧的是不断膨胀的应收账款,从2022年的1.84亿元增长至2024年的2.90亿元,占资产总额比重始终维持在20%以上。

在业绩高歌猛进的表象之下,如何平衡价格策略与利润空间、优化资金周转效率,或许是慧谷新材在持续成长道路上需要稳健应对的课题。

与新莱福“同出一脉”,赎回理财产品转购关联方大额存单

在资本渊源方面,慧谷新材与A股上市公司新莱福之间存在着深厚的联系,其纽带可追溯至两家企业的初创时期。作为两家公司的共同起点,金德工贸曾分别控股慧谷新材前身慧谷有限与新莱福前身新莱福有限,奠定同源发展的基石。

2008年,金德工贸实际出资人共同发起设立易上投资,并将所持慧谷有限60%股权及新莱福有限40.40%股权同步转入该平台,易上投资的股权架构与金德工贸原始出资体系完全一致。

当前两家企业的实际控制权分属唐靖与汪小明,但资本纽带依然紧密:易上投资作为共同关联方,分别持有慧谷新材28.33%股权及新莱福13.72%股权,稳居第二大股东之位。值得注意的是,汪小明不仅担任慧谷新材董事职务,其与配偶合计持有慧谷新材3.56%股份,唐靖亦通过易上投资间接持有新莱福股份。对于市场关注的一致行动人关系,慧谷新材明确声明双方不存在此类安排,强调股权结构系历史投资自然形成。

报告期内两家企业的资金流动引发市场聚焦。2022年至2023年间,慧谷新材持有的理财资产规模从1.40亿元增至2.07亿元,占据总资产比重最高达21.50%。但至2024年末,其理财账户归零。

资金流向显示,公司在赎回理财后完成两项重大操作:斥资6190.48万元向实控人曾控制的广州恒辉购置不动产,同时配置7000万元大额存单,其中5178.83万元系从新莱福处受让。慧谷新材称这是市场化行为,价格公允。

巧合的是,2025年4月新莱福披露筹划发行股份及支付现金购买资产并募集配套资金,交易标的为其实控人汪小明实际控制的广州金南磁性材料有限公司100%股权。

此时慧谷新材从新莱福处受让大额存单,难免引发是否为向其提供资金支持的疑问,但慧谷新材予以否认,强调是正常商业行为且提高了资金使用效率。

面对市场的质疑和挑战,慧谷新材需要更加稳健地应对。未来,慧谷新材能否在扩张与挑战中稳步前行,值得持续关注。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。