新茶饮品牌业绩揭晓:奈雪掉队成为“差生”,大店模式价值存疑

在6家新茶饮上市公司中,奈雪唯一录得业绩亏损,直营门店数量收缩165家。

文/每日财报 楚风

6家新茶饮上市公司2025年陆续披露财报,整体业绩保持增长趋势。其中,作为高端代表的奈雪的茶却遭遇营收下滑和利润亏损,在新茶饮上市公司中表现落后。相比2024年,奈雪的利润显著减亏,主要是降低经营成本所致,主业增长依然疲弱。

《每日财报》注意到,面对业绩亏损困境,奈雪主动收缩直营门店规模,2025年闭店超过160家。经过直营门店调整后,奈雪的单店平均销售额和订单量有所增加,但是每单平均价格出现下滑。

奈雪选择重资产的经营模式,开设大店创造“第三空间”。从订单结构来看,其外卖订单收入占比过半,也就意味着多数消费者并未到店消费,大店模式的经营价值存疑。此外,

加盟业务贡献的业绩较低,加盟商的经营状况未直接披露。

新茶饮公司业绩PK:谁在进步谁在裸泳?

6家新茶饮上市公司面临的情况各有不同,但是整体都保持增长趋势。经历2025年“外卖大战”后,新茶饮上市公司整体表现出较强韧性,部分公司借势实现快速发展。其中,4家公司实现营收与净利润“双增”,2家公司出现业绩下滑。

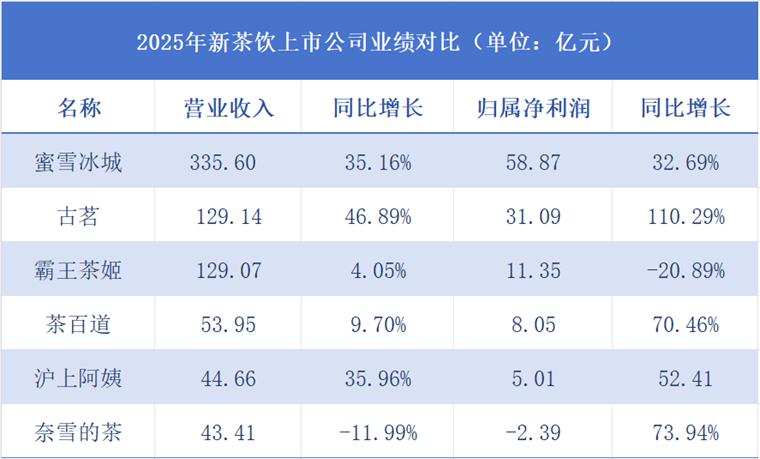

从竞争格局来看,新茶饮赛道的发展局势可称为“一超多强”。蜜雪冰城作为超一线的新茶饮品牌,2025年营收达到335.60亿元,净利润达到58.87亿元,同比增速均超过30%。该业绩在各大品牌中大幅度领先,反映出下沉市场巨大的消费容量。

古茗和霸王茶姬的营收规模相近,但盈利能力差别很大。古茗实现营收为129.14亿元,同比增长46.89%,正式超越霸王茶姬;净利润为31.09亿元,同比增长110.29%,成为增速最快的新茶饮上市公司。

霸王茶姬的业绩增长失速,净利润同比减少20.89%。在2025年“外卖大战”中,霸王茶姬并未深入参与,或出现市场被同行争抢的情况。数据显示,霸王茶姬单店月均GMV同比下降26%。

茶百道和沪上阿姨同样实现营收与净利润“双增”。茶百道的营收增速放缓至个位数,但是净利润水平较高;沪上阿姨的业绩增速亦表现亮眼。

《每日财报》注意到,奈雪作为“新茶饮第一股”,却混成同行中的“差生”。2025年,奈雪实现营收同比下降11.99%,成为唯一收入负增长的新茶饮上市公司;净利润亏损2.29亿元,较2024年明显减亏,但是在一众赚钱的同行中表现最为落后。

从门店数量来看,蜜雪冰城以59823家门店规模,在新茶饮赛道中可谓“断崖式”领先;古茗和沪上阿姨的门店数量也分别达到13554家和11449家,同比净增3640家和2273家;茶百道和霸王茶姬的门店数量分别为8621家和7453家,较2024年亦有所增长;奈雪是门店数量唯一收缩的企业,数量降至1646家。

减亏靠缩减成本,主动收缩直营门店

奈雪出现业绩“增利不增收”,在6家新茶饮上市公司尤为显眼。从2025年财报来看,奈雪的营收同比减少5.90亿元,但是净利润反而同比增加6.83亿元。一方面,奈雪在2024年亏损严重,导致基数较低;另一方面,奈雪调整门店,优化成本结构。

2025年财报显示,奈雪销售成本为14.70亿元,同比减少5.90亿元,降幅为18.71%,这主要是因为材料成本下降。奈雪的商品销售减少,使得材料成本相应降低,同时瓶装饮料等业务收入占比下降,而相关业务材料成本占收益比例高于主要业务。

《每日财报》注意到,奈雪早在2020年就开始尝试瓶装饮料赛道,2022年开始在线下铺货,推出“纯茶”“果汁茶”等饮品。2025年,瓶装饮料产品收入为1.79亿元,同比减少39.02%。这反映出奈雪在传统的瓶装饮料市场中竞争力下降。

奈雪对营业费用的成本管控更为有效。当期,其营业费用为19.67亿元,同比减少4.67亿元。其中,员工开支为12.22亿元,同比减少2.13亿元。奈雪解释称,直营门店的总营业天数较2024年减少,对门店人员结构不断优化,使得员工成本下降。

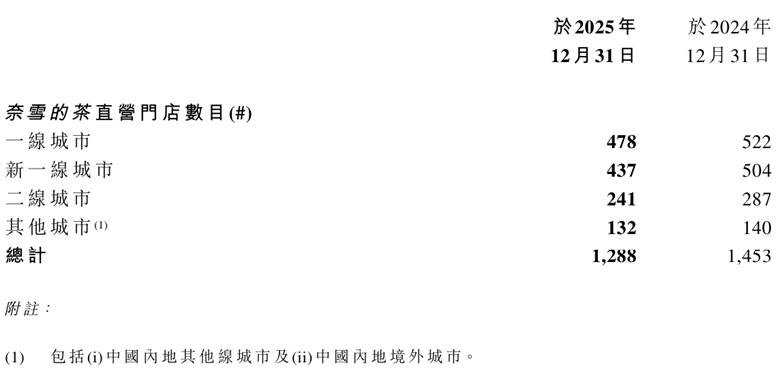

为进一步削减成本,奈雪选择主动收缩直营门店规模,这与其他新茶饮上市公司的举措截然不同。2025年末,奈雪的门店数量为1646家,其中直营门店1288家。相比2024年,其直营门店净减少165家。

《每日财报》查询历年财报发现,奈雪早在2024年就开始收缩直营门店。2023年,其直营门店数量为1574家,到2024年缩减至1453家,减少数量121家。

奈雪自2023年7月开放加盟政策,当年就开业约200家加盟店。2024年,加盟店数量增加至345家,年度净增约150家。而到2025年,加盟店数量为358家,仅净增13家。这或反映出奈雪的加盟吸引力大幅下降。

门店经营质量提升,外卖收入占比过半

从直营门店收缩的主动选择来看,奈雪已然从进攻举措转向防守策略。当各大新茶饮上市公司不断扩张门店数量,奈雪迫切考虑如何盈利。从2024年亏损近10亿元的历史教训,奈雪从看重门店数量,转向侧重门店经营质量。

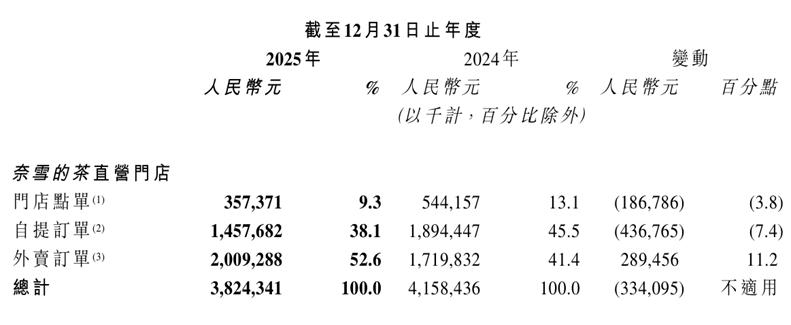

经过关闭低质量直营门店后,奈雪现有直营门店的整体经营水平有所提升。2025年,其直营门店的平均单店日销售额为7700元,同比增加400元;每家直营门店平均每日订单数量为313单,同比增加42.5单;每笔订单平均销售价值为24.4元,同比减少2.3元。

《每日财报》注意到,直营门店订单数量增加,但是主要增量为外卖订单,而外卖订单的毛利率更低。2025年,直营门店订单总额为38.24亿元,其中外卖订单金额为20.08亿元,同比增加2.89亿元,占订单总额比重52.6%。

此外,门店点单和自提订单金额分别为3.57亿元和14.58亿元,分别同比减少1.87亿元和4.37亿元。门店点单是指消费者在门店现场下达的订单,而自提订单是指消费者通过微信、小程序、第三方平台下达的订单。

也就是说,奈雪通过重资本开设大店、对标星巴克“第三空间”的经营模式,正在面临巨大的压力。由于外卖订单占比过半,这意味着奈雪要支付高额的平台抽成、配送费用等成本,这与外卖小店有很大程度的重叠,大店模式的经营价值存疑。

在新茶饮赛道,奈雪是少有的以直营门店为主的品牌,这意味着奈雪是重资产投入,开设门店的成本较高。而蜜雪冰城、古茗等品牌以加盟店为主,营收主要源于材料、设备等商品供应,以及服务费、加盟费等费用。

奈雪将加盟业务收入归入“其他”栏目中,该栏目还包括礼盒等零售品销售额。2025年,其他业务收入仅为3.28亿元,占总收入比重仅7.6%。

由于加盟业务的收入较低,奈雪并未公布加盟店的经营情况。奈雪表示,“随着加盟业务的持续拓展,我们将在合适的时机为市场提供更多关于加盟业务的财务表现。”

总而言之,奈雪在6家新茶饮上市公司成为“差生”,背后是盈利能力不足以及发展模式面临挑战。奈雪是通过重资产开设大店,与靠加盟商销售商品和服务的模式截然不同,但是外卖收入却占比过半,这对大店的经营价值提出疑问。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。