南京银行财报透视:有质量的增长如何实现?

三个关键词解析南京银行基本面。

文/每日财报 张恒

行业净息差普遍承压,银行板块分化加剧,市场环境持续考验各家机构经营韧性,也是银行夯实长期竞争力的关键节点。

作为头部城商行,南京银行(SH.601009)2025 年年报及 2026 年一季报,清晰展现了优质银行的穿越周期能力。

复盘南京银行的财报,其在复杂环境下展现出了显著的成长弹性:一方面是经营发展一如既往的优秀稳健,核心经营指标皆处于稳中上扬通道;另一方面则是资本市场吸引力持续显现,2025年以来获得主要股东的连续增持,并维持了具有竞争力的现金分红,凸显了对股东回报的重视。

表象的增长之下,更值得深究的是其内在驱动逻辑,管理层的战略部署与经营举措,更揭开了这份稳健增长的核心密码。

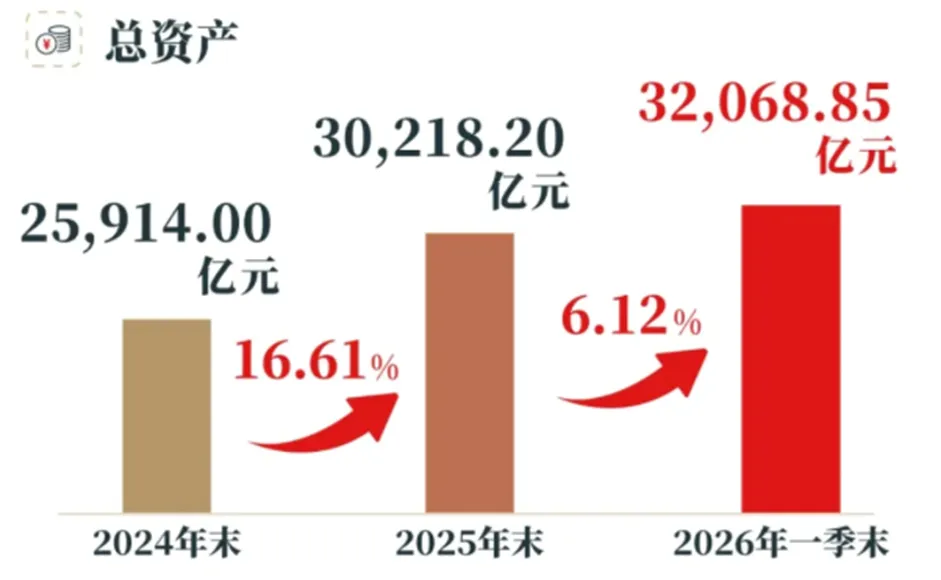

规模突破3万亿,效益和质量稳步提升

南京银行在报告期内实现了资产规模的显著跨越,同时盈利指标也保持稳健增长,呈现出规模扩张与经营质量同步提升的协同态势。

在南京银行2025年度暨2026年一季度业绩说明会上,南京银行董事长谢宁表示,2025年,南京银行锚定高质量发展目标,以改革攻坚增动能、以价值创造蓄势能、以精益管理提效能,在战略转型中不断淬炼经营韧性,保持了稳中有进、进中向好的发展态势。经营发展量质齐升,改革动能加快释放,发展空间明显打开,外部形象有力提升,高质量发展成色进一步彰显。

在量上,南京银行的资产规模迎来里程碑式发展。截至2025年末,总资产达3.02万亿元,同比增幅高达16.61%,成为我国第五家规模突破3万亿的城商行。同期末,存款总额同比增长11.67%至1.67万亿元,贷款总额同比增长13.37%至1.42万亿元。

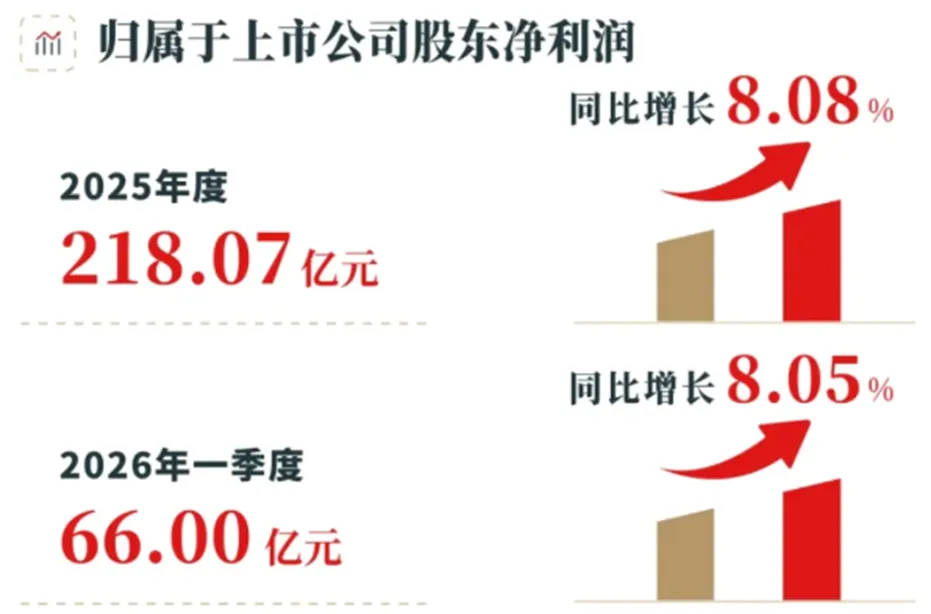

从经营效益来看,营收与净利均实现双增。2025年南京银行营收和归母净利润分别为555.42亿元和218.07亿元,同比分别增长10.48%和8.08%,增幅位居上市银行前列。

资产质量方面,截至2025年末,该行不良贷款率维持在0.83%的较低水平,连续多年保持在“1%”以下。拨备覆盖率313.62%,风险抵御能力较为充足,稳健经营和高质量发展根基进一步夯实。

经营侧的行稳致远,在2026年的开局中也得到了延续。今年一季度,南京银行的总资产、贷款、存款均实现稳增长,同比增速分别高达16.0%、14.0%、10.5%。业绩继续保持双增,实现营业收入161.11亿元,同比增长13.54%;归母净利润66亿元,同比增长8.05%,彰显了强劲的内生驱动力。不良贷款率与2025年末持平,拨备覆盖率为306.81%,抵御风险安全垫较高。

以三个关键词解析南京银行基本面

事实上,南京银行多项核心指标持续突破前期高位,源于其长期坚持并已内化为常态的经营策略。在《每日财报》看来,“收入均衡”、“结构优化”、“精细管理”这三大支柱,共同构筑了南京银行穿越周期、稳健增长的坚实底座。

其一、利息净收入成为业绩增长的“压舱石”。2025年,南京银行利息净收入349.02亿元,同比大幅增长31.08%,占营业收入的比重提升至62.84%。进入2026年,增长势头更为迅猛,一季度利息净收入为108.09亿元,同比增幅高达39.44%。

其二、中间业务收入彰显发展韧性,结构持续优化。尽管非息收入整体受债市波动影响,但其中代表银行服务能力的“手续费及佣金净收入”取得了65.17%逆势增长,展现出强大的内生动力。2025年,该行实现手续费及佣金收入58.61亿元,同比增长16.56%。

细究其结构,增长引擎清晰可见:代理及咨询业务收入同比增长27.40%,贷款及担保业务收入同比增长39.39%。这背后是南京银行“财富银行”与“交易银行”战略的深入推进。

截至2025年末,该行管理零售客户金融资产(AUM)规模突破1万亿元,同比增长21.23%;私行客户AUM增速位居城商行前列。同时,资产托管规模达3.9万亿元,南银理财产品规模超6150亿元,鑫元基金公募资管规模突破2470亿元,集团化综合经营优势持续释放。

中间业务的多元化发展,不仅优化了南京银行收入结构,降低了对单一利差收入的依赖,更提升了其服务实体经济和居民财富管理的综合能力,为长期可持续发展注入了新动能。

其三、优异的业绩不仅源于收入的增长,更源于深层次的资产、负债与信贷投向的结构性优化。一直以来,南京银行会主动调整业务布局,将资源精准配置于国家战略重点与区域经济优势领域。这与谢宁董事长强调的“坚守战略定力,始终将更好服务实体经济作为战略核心内涵要义”高度一致,也是朱钢行长“风险管控扎实有力”举措的具体落地。

● 资产端:信贷投放“提量增质”,投资布局“趋稳避险”。

在资产配置上,南京银行坚持服务实体经济的主线,信贷投放保持强劲,结构上呈现“对公强、零售精”的特点。对公贷款(含贴现)成为绝对主力,2026年一季度对公贷款总额较上年末增长9.47%,高于整体贷款增速。

更为重要的是,信贷资源并非“大水漫灌”,而是精准滴灌。该行聚焦科技金融、绿色金融、普惠金融、高端制造等重点领域,2025年科技、绿色、普惠贷款分别增长19.49%、30.08%和17.46%,均显著高于全部贷款平均增速。2026年一季度末,其绿色贷款余额已超3060亿元,占全部贷款比重达20%。

● 负债端:核心存款基础夯实,成本管控成效显著。

负债是银行经营的“水源”。南京银行通过深耕场景金融、提升客户服务,大力拓展核心负债,存款基础日益稳固。截止2025年末,其存款总额新增1746亿元,同比增幅11.67%。

更可喜的是,负债结构持续优化,活期存款占比显著提升。2026年一季度末,该行存款活期率达21.9%,较2025年末提升2.1个百分点。活期存款的增长意味着更低成本的稳定资金来源,这直接助力了南京银行2025年付息负债平均利率同比下降37个基点至1.99%,为息差改善创造了宝贵空间。

在收入增长与结构优化的同时,南京银行通过精细化管理与数字化转型,实现了运营成本的有效压降,进一步释放了利润空间。2025年成本收入比从上年末的28.08%下降至26.07%;2026年一季度,这一指标进一步优化至20.90%,同比下降2.9个百分点。这与谢宁董事长提及的“以精益管理提效能”、朱钢行长强调的“深化精益经营,加强精细管理”形成精准呼应,展现了强大的成本管控能力。

成长性与股东回报兼备,配置价值凸显

南京银行通过持续聚焦核心优势、深化差异化经营,成长表现领跑同业,优质投资价值持续凸显,并获得战略股东、机构及资本市场的一致认可。谢宁董事长认为,“好银行”至少具备三个共同特征,即公司治理好、经营发展好、评价口碑好,而南京银行的成长性与股东回报表现,正是对“好银行”标准的生动践行。

作为最了解公司基本面的“内部人”,南京银行主要股东自去年以来在二级市场持续增持,其增持规模与决心在同类上市银行中颇为突出。这一行动本身,远比公开声明更能传递其对南京银行未来前景的坚定看好。

2025 年内法国巴黎银行、江苏交控、南京高科、紫金信托、东部机场等持股1%以上的主要股东通过可转债转股或二级市场买入方式持续增持公司股份,年内主动增持累计超70 亿元。今年一季度,股东增持持续推动,江苏交控、紫金投资主动增持合计超9 亿元。

南京银行始终秉持以真金白银回馈广大投资者的原则,已连续 15 年持续分红、从未间断。根据最新利润分配预案显示,2025年中期每股分红0.31元基础,末期继续每股分红0.22元,全年派息数达到0.53元/股,现金分红总额65.42亿元,同比增长8.06%,分红比率达到31.6%。自2017年起,南京银行已经连续9年分红率超过30%,这几乎是上市银行分红率的天花板。

近日包括华泰证券、光大证券、中金公司、申万宏源证券等诸多知名券商,皆对南京银行股价维持“买入”“跑赢行业”评级。

展望2026年,朱钢行长表示,南京银行所处的经营区域经济韧性强、市场活力足,业务展业空间广阔;200亿可转债提前两年实现转股,与法巴开启新一轮战略合作,并与主要股东持续深化合作,为全行注入更大发展动能;同时一季度实现良好开局,为全年打下坚实基础,有信心继续保持向优向好的经营态势。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。