淘车车IPO闯关的硬币两面:行业第一的光环与259.5%的负

淘车车冲刺港股,资金解渴难,盈利破局更难。

文/日财报 南黎

近日,中国最大二手车交易平台淘车车正式向港交所递交主板上市申请,由花旗独家保荐,中信证券担任整体协调人。招股书显示,这家成立于2018年、脱胎于易鑫集团的公司,2025年商品交易总额达155亿元,以3.8%的市场份额位居行业首位。

但另一方面,耀眼的规模数据背后,是高达259.5%的资产负债率、三年累计近22亿元的亏损,以及与阿里巴巴之间关于商标侵权的一审败诉风险。在资本市场的聚光灯下,淘车车不仅要讲述一个关于“行业第一”的增长故事,也需要回答一个更实际的问题:什么时候才能实现盈利?

淘车车的规模与野心

淘车车的故事,始于对二手车行业“非标”痛点的挑战。作为一个高度分散且交易流程极不透明的市场,中国二手车交易平台前五大玩家的合计市场份额在2025年仅为14.5%。在这样的红海中,淘车车试图通过“重资产”的自营模式来建立壁垒。

与早期仅做信息撮合的平台不同,淘车车构建了一套名为TCN(淘车车合作运营体系)的闭环生态。这套体系的核心在于将传统的“人对人”交易,转化为“平台对人”的标准化服务。

截至2025年底,淘车车已在全国布局了62家线下自营销售中心,以及高达9,294个指定展示位,这一规模在行业内位居首位。这种“线上获客+线下履约”的模式,配合其全渠道月活跃用户突破1300万的流量基础,支撑起了其2025年19.15万辆的总交易量。

除了线下网络的扩张,技术也是淘车车的一个发力点。公司推出了行业首个覆盖全流程的AI驱动系统——“淘车车AI大脑”。这套系统被嵌入到智能定价、车辆检测、内容生成等24个标准化环节中。

在二手车这种极度依赖经验的领域,AI的介入试图解决定价混乱和信息不对称的顽疾。例如,在动态定价环节,算法试图通过数据模型来对抗市场波动,以期在车源采购和销售之间找到最优解。

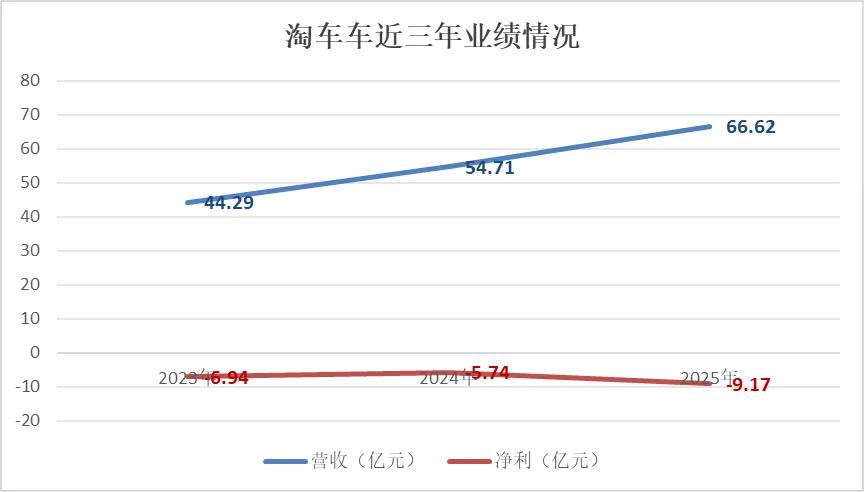

这种模式也确实带来了营收的持续攀升。从2023年的44.29亿元,到2024年的54.71亿元,再到2025年的66.62亿元,淘车车保持了约22.6%的三年复合年增长率。

业务结构上,二手车零售业务是其绝对的压舱石,2025年贡献了65.4%的收入(43.55亿元)。同时,公司并未局限于国内市场,而是将触角伸向了海外,在迪拜和尼日利亚设立了销售中心,试图将这套标准化的模式复制到中东和非洲市场。

然而,这种重资产、重技术的扩张策略,虽然换来了市场份额的领先,却也像一个巨大的资金黑洞,将公司拖入了持续亏损的深渊。

高负债下的“失血”困局

尽管拥有“行业第一”的位置,淘车车的财务状况并不宽裕。在营收持续增长的同时,公司尚未实现盈利,且2025年亏损有所扩大。

2025年,淘车车营收同比增长21.8%至66.62亿元,但年内亏损额达到9.17亿元,较上年的5.74亿元增加了59.7%。2023年至2025年,公司累计亏损接近22亿元。虽然经调整后的EBITDA在2024年转正,2025年录得920万元,但这一规模距离可持续盈利仍有较大差距。

造成这一局面的主要原因,在于成本结构较为沉重。招股书显示,车辆采购成本占淘车车总成本的85%以上,2025年这一数字为51.69亿元。公司每获得10元收入,就有超过8.5元用于支付车款和租赁成本。这种高周转、低毛利的模式,使公司对市场价格波动较为敏感。一旦二手车价格下行,或新车价格战波及二手车残值,毛利空间就会被进一步压缩。2025年,公司毛利率为10.2%,相比2024年的10.8%有所下滑。

更值得关注的是,持续的亏损让资产负债表承受了较大压力。截至2025年底,淘车车现金及现金等价物仅为2.35亿元,而流动负债净额高达52.05亿元。资产负债率达到259.5%,意味着公司总资产(约27.1亿元)远不足以覆盖其总负债(约70.33亿元)。

在这样的财务状况下,公司现金流高度依赖外部融资。自成立以来,淘车车已完成五轮融资,累计募资超过40亿元。对于公司而言,此次上市不仅是寻求发展的资本运作,也是缓解流动性风险、避免资金链紧张的重要一步。

腾讯系加持,风险未消

在淘车车的资本版图中,可以看到腾讯、京东等互联网公司的身影。这不仅是淘车车自身的IPO,也是这些资本方在汽车后市场布局的一次展示。

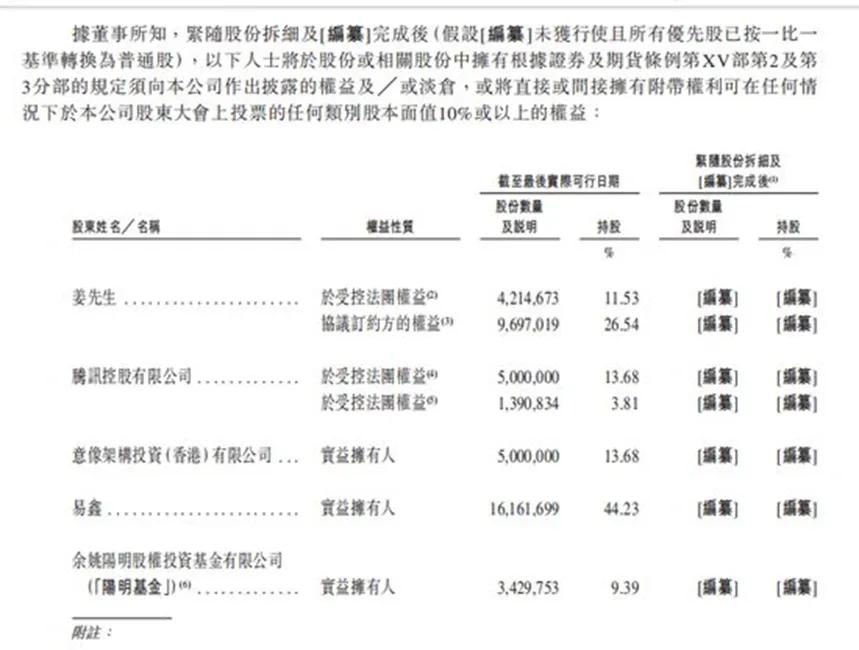

股权结构显示,IPO前,易鑫集团作为母公司持股44.23%,是淘车车最大的股东。易鑫拟在上市前将其所持股份60%的投票权委托给淘车车CEO姜东。加上姜东通过全资实体持有的股份,他将拥有约23.61%的投票权,成为淘车车的实际控股股东。这种安排既保证了创始团队对公司的控制力,也通过投票权委托平衡了大股东的利益。

战略股东方面,腾讯系通过意像架构和Bitauto Holdings合计持股约17.49%,是除易鑫外最重要的力量。京东旗下Ambilight Ruby持有2.74%的股权。

这些股东不仅带来资金,也带来流量和场景。腾讯的流量入口、京东的零售客群与易鑫的汽车金融服务,在淘车车身上形成了“二手车交易+汽车金融”的闭环生态。这种协同效应曾是淘车车快速扩张的基础。

不过,资本的加持并不能完全屏蔽外部的法律风险。淘车车目前正面临阿里巴巴的诉讼。因商标侵权及不正当竞争,阿里巴巴起诉淘车车停止使用“淘车”相关标识。2026年3月的一审判决中,淘车车被判赔偿450万元并停止使用相关标识。

虽然公司已提起上诉,并表示核心业务已在“淘车车”品牌下运作,影响可控,但这一诉讼的不确定性,仍然给即将上市的品牌形象带来一定影响。

因此,对于淘车车,上市既是获得资金的机会,也是接受市场检验的开始。中国二手车市场2030年将达2万亿元,但公司领先优势微弱,盈利模式尚未跑通。

此次IPO,或许能暂时缓解其资金饥渴,但想要真正赢得资本市场的长期信任,取决于它能否在未来的财报中,将“亏损”二字,真正转化为稳健的利润。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。