科伦药业遭遇“断崖式”下滑:传统业务失速,创新转型仍在路上

“输液大王”科伦药业的寒冬,来得比想象中更猛烈。

文/每日财报 南黎

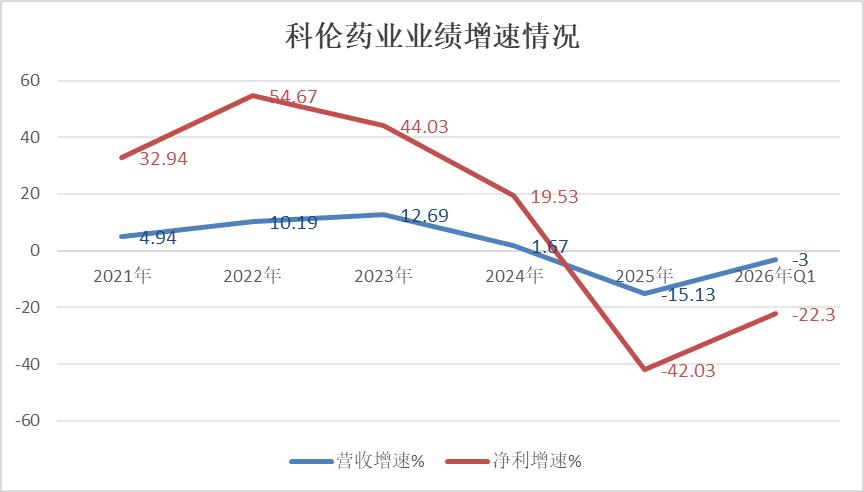

2025年,对于曾经的“输液大王”科伦药业而言,是极为艰难的一年。公交出了一份近四年来最差的成绩单:全年实现营业收入185.13亿元,同比减少15.13%;归属于上市公司股东的净利润仅为17.02亿元,同比大幅下降42.03%。

进入2026年,颓势仍在延续,一季度营收42.59亿元,同比再降3%,归母净利润4.54亿元,同比下降22.3%。这家拥有三家上市公司、市值曾达数百亿元的医药集团,正经历着自成立以来最严峻的业绩考验。

当下,对科伦药业而言,最难的不是承认旧时代已经结束,而是如何在利润承压、监管更严、竞争更激烈的新周期里,重新证明自己仍然具备长期增长的能力。

输液帝国收缩 高端产品难补缺口

输液业务是科伦药业的起家之本,自2004年起便稳居国内大输液行业第一。然而,2025年这一基本盘出现了明显松动。报告期内,公司输液产品销量为39.86亿瓶/袋,同比下降8.31%;销售收入74.84亿元,同比降幅达16.02%。收入降幅远大于销量降幅,说明价格下滑对利润的杀伤力超过了需求萎缩本身。

下滑的原因是多方面的。一方面,随着后疫情时代临床诊疗结构回归常态,流感等传染性疾病发病率下降,叠加医保控费和“限抗令”的持续推进,基础输液市场需求进入存量萎缩周期。

另一方面,集采政策正在从根本上重塑输液产品的定价逻辑。四川、贵州等五省区组成的省际采购联盟中,100ml聚丙烯输液瓶最低中选价仅0.67元,比矿泉水还便宜。截至2025年末,全国超过60%的省区已完成输液带量价格联动,价格被压缩至成本线附近,“以价换量”的空间所剩无几。

面对基础输液市场的萎缩,科伦药业试图通过高端产品实现结构升级。2025年,肠外营养三腔袋销量1116万袋,同比增长30.9%;粉液双室袋销量1808万袋,同比增长39.39%。

这两款高端产品增速可观,但合计销量不足3000万袋,在近40亿袋的总销量中占比不到0.75%。即便保持当前增速,其绝对体量也远不足以弥补基础输液近3.5亿袋的销量缺口。

输液业务的困境折射出科伦药业传统模式的脆弱性。一个本应具有刚性需求的医药品类,其表现却高度依赖传染病流行带来的短期刺激。当政策环境和市场需求同时转向,曾经的护城河正慢慢变浅。

公司预计,随着全国超过70%的市场在2025年底完成输液带量联动,价格机制将趋于稳定,但基础输液塑瓶产品的价格已跌至谷底,主流企业普遍认为进一步降价已无意义。未来的增长希望,只能寄托在密闭式软袋等高端产品的放量上,但这需要时间。

两大子公司同步承压 创新药仍在“烧钱”

如果说输液业务的收缩尚在意料之中,那么抗生素中间体板块的骤降则让科伦药业雪上加霜。2025年,该板块实现营业收入44.97亿元,同比下降23.20%。而就在2024年,这一板块还保持着20.9%的增长。

一年之间由增转降,且跌幅巨大,核心原因是青霉素类产品价格大幅下跌。据公开行业数据,青霉素G钾工业盐价格从年初的约135元/BOU跌至年末的不足110元/BOU,跌幅近20%。

控股子公司川宁生物作为这一板块的运营主体,2025年实现营业收入46.16亿元,净利润7.68亿元,与2024年14亿元的净利润相比近乎腰斩。

除了产品跌价,新产品的研发和试车生产费用增加也侵蚀了利润。川宁生物是科伦药业在合成生物学领域的重要布局,已投产麦角硫因、红没药醇等产品,但这些新业务的收入贡献目前仍然有限,远不足以对冲周期下行带来的冲击。原料药中间体本身具有强周期属性,在行业下行期不仅无法托底业绩,反而放大了公司的盈利波动。

另一边,被市场寄予厚望的创新药平台科伦博泰同样未能带来好消息。2025年,科伦博泰实现营业收入20.58亿元,但净亏损3.82亿元,较2024年的2.67亿元亏损进一步扩大。

虽然公司已有四款创新药获批上市,包括核心ADC药物芦康沙妥珠单抗(佳泰莱®),全年实现销售收入5.43亿元,但这一规模在百亿级的公司营收中占比不到3%。

问题在于,创新药的商业化远非“上市即放量”那么简单。从获批到进入医保、完成医院准入、实现医生处方,每一步都需要时间和投入。

至暗时刻突围 降本与未来的博弈

面对营收净利双降的严峻局面,科伦药业在2025年开启了一场痛苦的“断臂求生”式的内部调整。

为了保住现金流,公司不得不采取了一系列强硬措施:2025全年裁员约1700人,员工人数降至20127人;员工人均薪酬缩减6%至17.11万元;就连核心高管团队的薪酬也集体下调,刘革新本人的薪酬减少了200万元,总经理刘思川减少了96万元。

来源: wind

此外,公司还大幅压缩了销售和管理费用,分别同比下滑13%和7.8%。然而,即便如此“节流”,依然无法填补主营业务下滑带来的利润窟窿。

站在2026年的当下,科伦药业的转型之路依然荆棘密布。虽然去年公司通过配股等方式为科伦博泰“输血”约2.5亿美元,暂时缓解了资金链断裂的风险,但创新药从研发到盈利通常需要漫长的周期。

与此同时,公司曾试图通过智能化“灯塔工厂”来提升输液业务的效率,但这难以改变行业整体量价下行的趋势。

对于科伦药业而言,如何在保住传统输液业务现金流的同时,熬过创新药投入期的漫漫长夜,是摆在他面前最大的难题。

未来能否成功穿越周期,不仅取决于芦康沙妥珠单抗等新药能否放量,更取决于市场是否还愿意给这位“输液大王”足够的时间。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。